中粮期货(周报):外盘基金拉涨 强麦近远分化

报告要点

国际市场方面,目前基本面上仍然缺乏明确的关注点,本周的价格反弹主要受到基金层面的拉动。从现在的数据来看天气方面除了厄尔尼诺之外缺乏明显的炒作素材。

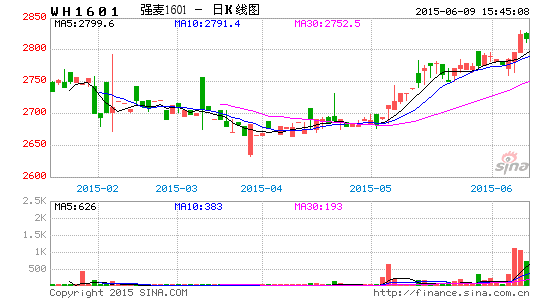

国内市场方面,本周内WH1509和WH1601的走势明显分化,近弱远强,预计未来一段时间内这种趋势仍将延续。

一、国际市场

1、美麦周度价格反弹

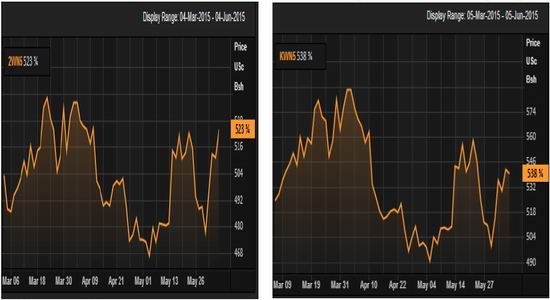

本周(美国芝加哥当地时间5月30日至6月4日),美盘CBOT软红冬7月合约价格整体上扬,周度涨幅为近半年以来最高水平。本轮反弹并非基于基本面的改善,主要在于价格走至低位之后基金买盘拉升了盘面价格。目前由于冬麦和春麦都进入了关键生长期,基本面的关注点仍在于天气状况以及出口销售预期。上一市场年度即将终结,今年的出口销售预期或将发生调整。

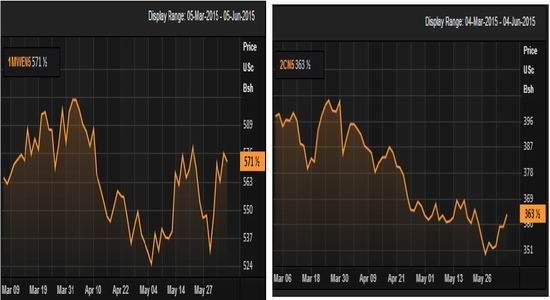

本周(截至北京时间6月5日),芝加哥7月合约周度涨幅46.75美分/蒲式耳,价格振幅52.25美分/蒲式耳。堪萨斯7月合约周度价格涨幅42.5美分/蒲式耳,周度价格振幅46美分/蒲式耳。明尼阿波利斯7月合约走高45美分/蒲式耳,周度区间振幅52.5美分/蒲式耳。

图1:CBOT7月软红冬合约价格走势 图2:CME7月硬红冬合约价格走势

数据来源:汤森路透

图3:MGE7月硬红春合约价格走势 图4:CBOT7月玉米合约价格走势

数据来源:汤森路透

图5:CBOT小麦玉米主力合约期价价差走势

数据来源:CBOT;中粮期货

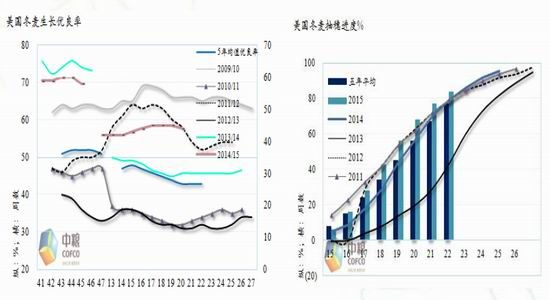

2、美麦生长进度及作物评级情况

美国农业部作物生长进度及评级报告数据显示,本周(第22周)美国冬麦生长优良率为44%,上周值45%,去年同期值30%,5年均值43%;冬麦抽穗进度84%,上周值77%,5年均值77%。春麦发芽进度91%,上周值80%,5年均值69%;春麦优良率71%,上周值69%,暂无五年均值。

图6:2014/15冬麦评级情况 图7:2014/15冬麦抽穗进度

数据来源:USDA

图8:2015春麦播种进度 图9:2015春麦评级情况

数据来源:USDA

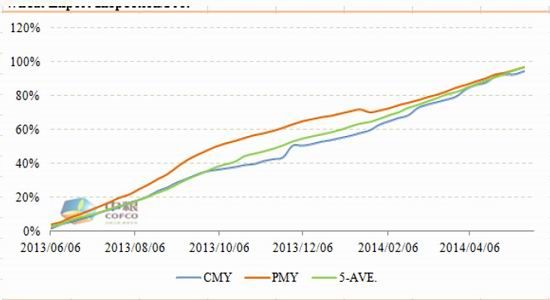

3、出口销售情况难有改观

美国农业部本周公布的出口检验数据显示,2015年5月28日当周,美国小麦出口检验量为41.84万吨,截至目前,本市场年度出口检验总量为2219.47万吨。截至目前,本市场年度出口检验进度94.8%,去年同期值97%,5年均值97.2%。

图10:本市场年度美麦出口检验进度

数据来源:USDA;中粮期货

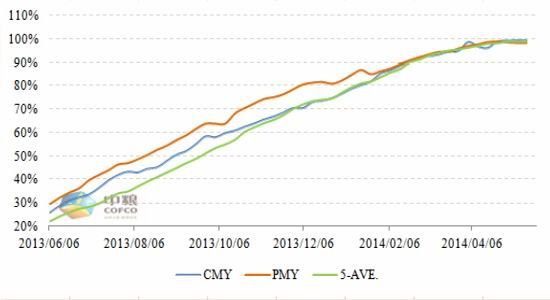

美国农业部本周公布的出口销售数据显示,2015年5月28日当周,美国小麦净销售为36.41万吨,当周出口量为40.63万吨。截止目前,已完成出口量占出口目标的95.4%,去年同期为92.9%,5年均值为93.2%。

图11:本市场年度美麦总销售进度

数据来源:USDA;中粮期货

图12:本市场年度美麦出口销售进度

数据来源:USDA;中粮期货

4、美国谷物主产区天气

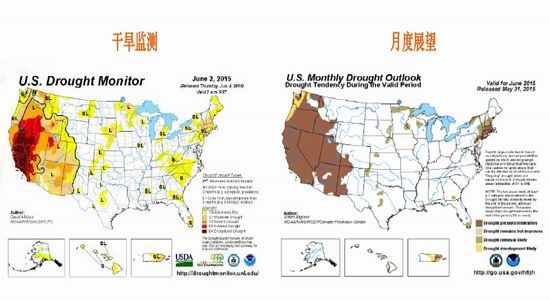

从NOAA给出的干旱监测以及月度展望情况来看,除了棉花主产区加州季度干旱以外,大平原中部地区整体天气条件良好。目前看来除非出现大规模的厄尔尼诺炒作,否则从目前的情况来看很难出现大的天气行情炒作。

图13:NOAA干旱监测及月度展望

数据来源:NOAA

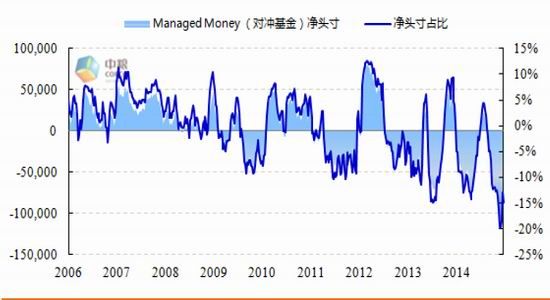

5、基金持仓――多减空增

截至5月26日,小麦期货基金持仓维持净头寸空单。本周基金多单持仓呈现减少(1275手),空单持仓呈现增加(11329手),期货基金净头寸空单增至85495手,占持仓量比重为19.55%。

图14:小麦基金(期货)净头寸及占比走势

数据来源:CFTC, 中粮期货

截至5月26日,小麦期货和期权基金持仓维持净头寸空单。本周基金多单持仓呈现减少(22手),空单持仓呈现增加(10314手),期货和期权基金净头寸空单增至83335手,占持仓量比重为14.79%。

图15:小麦基金(期货和期权)净头寸及占比走势

数据来源:CFTC, 中粮期货

6、价格走势展望

CBOT软红冬:本市场年度以来,出口销售步伐持续令人失望,从目前的情况来看,除非海外出现产量或者品质的问题,否则出口前景很难有所改善。下一个决定未来价格走向的因素就是新作的产量前景。今年软红冬播种面积有所下调,且在进入冬眠之际大部分麦苗的生长状况都不理想。如果春季气候良好,今年可能丰产,不过整体的情况还有待观望。2015/16市场年度新季小麦需要高的品质以弥补14/15陈作品质不佳的情况。基金目前还是空头主力,除非价格明显走高且涨势延续,才会出现大量的空头回补。7月合约支撑位位于466.5美分/蒲式耳并延伸至450美分/蒲式耳,阻力位位于548.5美分/蒲式耳并延伸至577美分/蒲式耳。

KCBT硬红冬:需求持续不及预期,缓解了市场对于2014/15年度陈作供给的担忧。巴西回归采购阿根廷小麦的传统模式。市场对于2015/16新季冬麦产量的关注点在于相对较低的播种面积以及进入冬眠之际较差的评级状况。我们认为在未来几个月内USDA会持续上调硬红冬播种面积,但是基本上很难达到去年同期值。市场的导向性特征在于冻害威胁可能造成的减产,其具体程度将会奠定未来价格走势的基调。 KCBT7月合约的支撑位位于5月5日价格低点490.25美分/蒲式耳并延伸至475美分/蒲式耳;阻力位位于586美分/蒲式耳并延伸至614.5美分/蒲式耳。

MGE硬红春:收割完成之后随着终端消费者的持续补库,以及考虑到加拿大春麦的走势问题,MGE价格走强。不过,短期内需求步伐有所放缓且基本会稳定在当前的水平。与其他两家交易所的合约不同,到春麦/杜伦麦播种之际,明尼阿波利斯的价格将会走稳以与其他作物争地。天气情况以及产量前景将会在生长周期内引导价格走向。如果没有特殊性事件发生的话,价格也会跟随其他两家交易所的走向。MGE7月合约的支撑位位于524.75美分/蒲式耳,并延伸至520美分/蒲式耳;阻力位位于600.25美分/蒲式耳并延伸至622.75美分/蒲式耳。

二、国内市场

1、内盘主力近远月合约走势分化

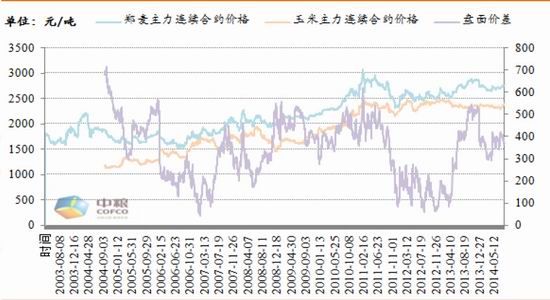

本周,近月主力WH1509价格持续下挫。本周WH1509合约最高价2666元/吨,最低价2619元/吨,周度价格区间跌幅38元/吨,价格区间振幅47元/吨,合约增仓22手,合4.40%。远月主力WH1601合约稳中略涨,本周最高价2796元/吨,最低价2760元/吨,周度价格涨幅4元/吨,交易区间36元/吨。增仓624手,增仓比例31.11%。本周内WH1509和WH1601合约价格走势分化。

华北主产区小麦玉米现货价差仍为正挂,目前主产区小麦现货价格走稳、玉米现货价格稳中有跌,局地小麦玉米价差拉大。目前,主产区济南、郑州、石家庄的价差分别为250元/吨、330元/吨和320元/吨。

图16: 国内华北主产区小麦玉米现货价差

数据来源:国粮中心、中粮期货

图17:内盘郑麦玉米主力连续合约价格及盘面价差

数据来源:中粮期货

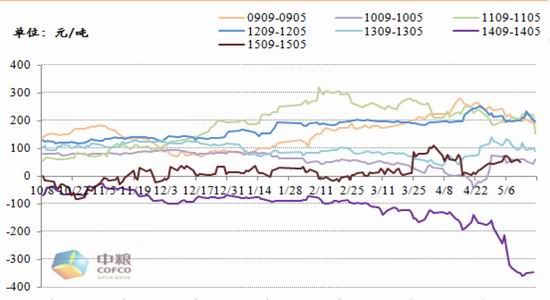

图18:内盘郑麦历年主力合约1-9价差

数据来源:中粮期货

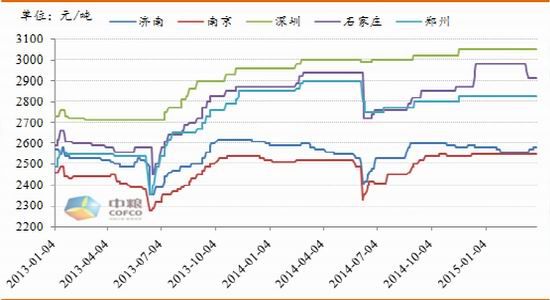

2、各地小麦现货价格基本稳定

本周,山东济南地区普通小麦出库价格为2580元/吨,周度维稳;江苏南京地区普通小麦出库价格2550元/吨,周度跌幅10元/吨;深圳蛇口优质小麦到港价格为3050元/吨,周度维稳;河北石家庄地区优麦进厂价格2910元/吨,周度维稳;河南郑州地区郑麦366进厂价格稳定在2830元/吨(图16)。

图19:各地小麦现货价格走势

数据来源:中粮期货

3、国内主要产销区基差维稳

主力WH1509合约期价窄幅震荡,现货价格维持稳定,使得基差基本稳定。本周国内主要产销区基差值如下:济南-139,南京-169,深圳331,石家庄191,郑州111。

图20:内盘郑麦基差

数据来源:中粮期货

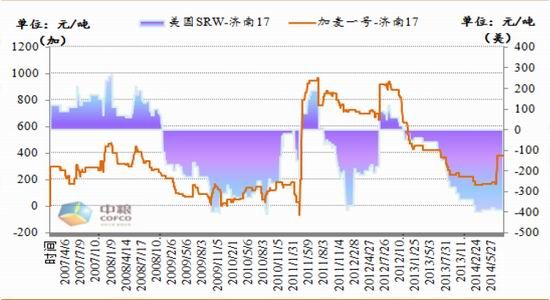

4、进口美麦到厂价倒挂、加麦正挂

截至5月8日,深圳港口美国软红冬与国产济南17到港价的价差为-460元/吨;当地加麦一号进厂价与国产济南17到港价的价差为360元/吨。

图21:深圳港口进口小麦与国产优麦价差

数据来源:中粮集团

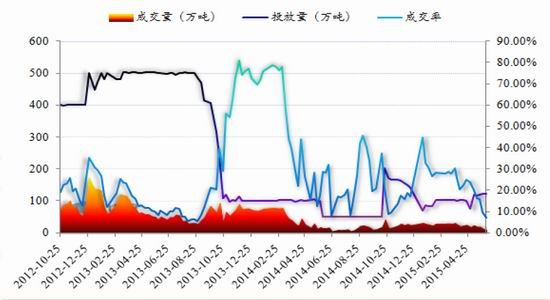

5、本周政策性粮源成交水平有所回升

本周,国家政策性小麦拍卖计划投放数量120.25万吨,成交量8.62万吨,成交率7.17%。整体比上周下跌2.38个百分点。从分市场的情况来看,由于新麦集中上市,政策性陈麦的成交状况整体有所下滑。

本周,安徽市场政策性小麦的投放量为85.86万吨,成交量6.59万吨,成交率7.67%,较上周减少1.34万吨。河南市场方面,本周投放了34.39万吨,成交量2.04万吨,成交比率5.93%。目前小麦市场需求疲软,新麦逐渐上市,且2014年小麦起拍价格较高,使得制粉企业参与竞拍的意愿不强。

图22:政策性小麦成交情况

数据来源:中粮期货

6、下游标准粉、次粉价格基本稳定

本周,国内面粉批发平均价为3.62元/公斤;标准粉批发价为3.10元/公斤。次粉平均出厂价2014元/吨,折2.01元/公斤。如下图所示(图23,24)。

图23:国内面粉、标准粉批发均价 图24:国内次粉平均出厂价格

数据来源:WIND资讯

中粮期货 范婧雅

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。