���ڻ�(�±�)�������������� �Ǽ��ǻ�����

����5 �³�������ʳ�Dz�����ե�ӿ죬����С���������ֻ����ۼ���û��̫��仯��ʳ�ǽ���������һ��ͬ�����ӣ��������Ѳ�������Ӧ��Գ��㣬��ʹ�ʽ��������鲻�㣬�Ǽ�ƫ��������ʱ�����ƣ��ֻ����ȶ������Ǽ۵�λ�ǻ������̽���ѹ��ʳ�ǻ�����������ã�����ά��ǿ������βС��������������ԼSR1509 ȫ�º���ǿ������0.05%������5537 Ԫ/�֣��ֲ������ȼ���20 ���֡��ʽ��������ԣ��г���������Ũ��

����ʳ�Dz�����

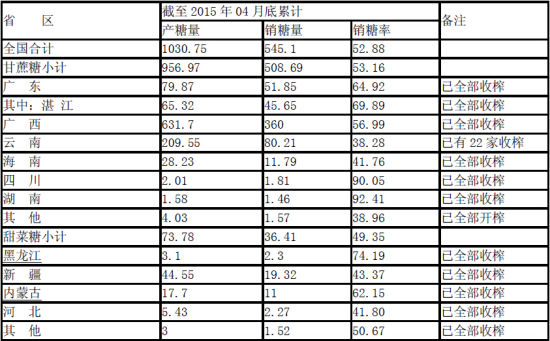

����2014/15 �������������ѽ���β�������ϡ����ݻ��������dz������������dz�����ͣե������2015 ��4 �µף���������ȫ�����ۼƲ���1030.75 ���(��������ͬ�ڲ���1324.73���)�����У���������956.97 ���(��������ͬ�ڲ�������1250.1 ���)���������73.78���(��������ͬ�ڲ������74.63 ���)��

��������2015 ��4 �µף���������ȫ���ۼ�����ʳ��545.1 ���(��������ͬ������ʳ��596.2 ���)���ۼ�������52.88%(��������ͬ��45%)�����У����۸�����508.69 ���(��������ͬ��555.58 ���)��������53.16%(��������ͬ��Ϊ44.44%)�����������36.41���(��������ͬ��40.69 ���)��������49.35%(��������ͬ��Ϊ54.52%)

������1 �������ȱ� ��λ�����

����ʳ�ǽ����ڣ�

����2015 ��4 �·��й�����ʳ��55 ��֣�������ͬ������101.9%��1-4 �·��й��ۼƽ���ʳ��155 ��֣�������ͬ������36.5%����ǰ3 �·��й�������49 ��֣�4 �·ݽ���55 �� �֣���3 ������Լ6 ��֡�

��������ʳ�ǣ�

�������չŰ���ý�屨�����Űͽ���ԭ�Dz����Ѿ��ﵽ180 ��ֵ�Ԥ��Ŀ�꣬��Ԥ�ƽ����ܴﵽ200 ��֡� ����Ŀǰ���Űͱ�ե����ե��50 ���dz������Ѿ���ե���ٲ����dz�Ԥ��6 �·�ȫ����ե���Ű�����ե���Ŀ�ʼʱ����ÿ���11 �·ݣ����������5 �·���ե��������һ��ȹŰͲ���160 ��֣�����Ԥ������20%���Ű���ÿ������ʳ��60-70 ��֣�ÿ�����й�����40 ���ԭ�ǣ����Ѿ����������˺ܶ��ꡣ

�����Dz�ҵЭ��Unica �����ijƣ����ڴ�ǰ�����Ǽ��Ҵ�����������ԣ�����67 �Ҹ�ծ���dz�Ŀǰ�����Ʋ������С�����Unica ���ƣ�Ԥ�ư�����10 ���dz�2015/16 ������������������ֹͣ��Ӫ��

����2014/15 ե������5 ��15 ��ӡ���Dz���ͬ������16%���ﵽ2784 ��ֵ�ˮƽ�����У������Dz����ﵽ1,043 ��֣�����ͬ��Ϊ772 ��֣����������708 ��֣�����ͬ��Ϊ650��֣��������˰����487 ��֣�����ͬ��Ϊ411 ��֡�Ԥ��2014/15 ե��ӡ��ʳ���ۼƲ������ﵽ2800 ��֣�ӡ�ȹ������������Ǽ۵��ԣ��dz��Ͼ�����ܶ��ۼƴﵽ2100 �ڡ�

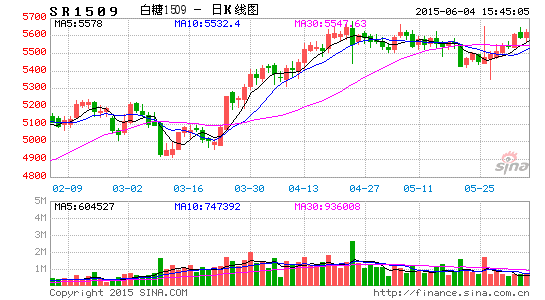

����ͼ1 ֣������

�����Ӽ��������������ھ������϶����ھ�����ƽ��MACD ָ�괦��ǿ�ƶ�ͷ���������쳤��KDJ ���߸�λ�ۻ����棬���ڳ����ǣ����������ص����г���ƫǿ�������ϸ�ֲ��䡣

�����ۺϣ�Ŀǰ2014/15 ե������ȫ����ե��ʳ�Dz������ȴ���½�����������������Э����������ǰ�������ѵ�������Ӧ���㣬�ֻ����ȣ�������֧�����ޣ��ټ��Ϲ����Ǽ۵�λ�ǻ������ǽ������ƣ��������ϲ��ġ�����Ͷ������5400��5500 ������ƫ��˼ά���룬����ֹ��ο�60 ���ߡ�

�����Գ��о�Ժ �Ʒ��

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ��������ʶ�����˶������

- �������澭������������

- ��ħ����������ͯ��������

- ���ʵ���ѩս�����������

- ����֮�����г�������

- ������սʿ�Ҵ�OL���������

- ��������2�������������

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�