银河期货(月报):沪锌铅反弹行情将持续

行情回顾及摘要

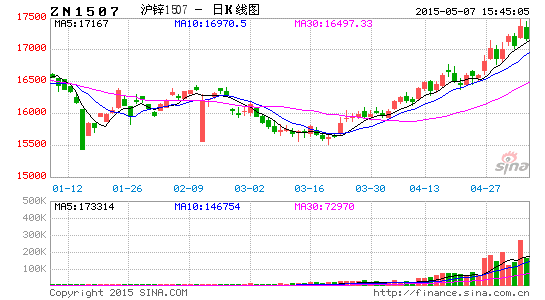

锌:沪锌自3月中旬开始反弹,4月基本沿着均线震荡上行,反弹格局十分明确。4月沪锌主力合约最低15910元/吨,最高价16475元/吨,从月初开始震荡上行,期间基本无大幅度回调,现货市场升贴水也变化不大。LME锌走势基本与沪锌相似,但上涨幅度大大超过沪锌,一定程度上外强内弱。由于沪锌在16500元/吨有较强压力,因此沪锌短期或区间震荡,中期则延续上行趋势。铅:4月沪铅在剧烈动荡下大幅上涨,月度最高涨幅一度超过10%,月度最低价在12275元/吨,最高价在13750元/吨,本轮反弹力度超过预期。本月沪铅大幅上涨主要来自于LME铅大幅反弹带动,一度沪铅滞涨滞跌迹象明显,但随着资金介入,迅速补涨填补了沪伦价格差距。从技术面来看,沪铅处于明显上升通道,外加现货紧张支撑,价格或仍有上行空间。

图1:沪锌主力合约走势

图2:沪铅主力合约走势

资料来源:文华财经银河期货研发中心

一、美联储加息预期降温 国内刺激政策此起彼伏

1. 美联储加息预期降温 加息时点或后移

4月初,美国公布数据,3月美国制造业PMI终值好于预期,但美国3月ADP意外大幅不及预期;4月3日数据,美国3月非农就业新增12.6万,预期新增24.5万人,非农数据大幅不如预期引发美元指数盘中跳水。度过月初的恐慌后,美元指数迎来了一段时间反弹,期间公布的数据包括ISM制造业PMI数据符合预期且位于较高水平,3月FOMC会议纪要则显示美联储对于何时加息分歧大,加息时点后移概率在加大。

总的来讲,美元指数在3月达到100点整数高位后,上涨明显乏力且对金属价格抑制作用减弱较多。美联储会议纪要显示美联储加息态度暧昧,外加美国经济数据仍有不少变数,美联储加息时点或后移。

Markit发布欧元区3月制造商与服务商新订单指标创2011年以来新高,欧元区经济增长显现加速势头,但希腊债务问题仍时有发酵。目前希腊命令地方政府将资金汇总到央行[微博],称有极其紧急和未预见到的需求,虽希腊债务风险继续升高,但欧洲央行副行长Constancio表示不会发生希腊退出欧元区的事。整体来说希腊债务问题并未对金属市场造成很大冲击,欧元区整体经济情况仍在有序复苏。

2. 国内刺激政策此起彼伏

4月1日,统计局公布3月官方PMI数据,随着春节后企业开工增加,以及国家稳增长政策对市场预期的改善,中国制造业采购经理指数(PMI)为50.1%,重回临界点上方。4月中旬公布GDP数据显示:一季度国内生产总值140667亿元,按可比价格计算,同比增长7.0%,基本符合市场预期。在经济数据不甚理想情况下,本月央行继续通过公开市场展开逆回购;另在4月19日宣布下调各类存款类金融机构人民币存款准备金率1个百分点,大幅释放流动性。

另外值得注意的是,2015年1-3月份,全国房地产开发投资16651亿元,同比名义增长8.5%;同时包括上海、南京等地陆续出台公积金新政策,刺激房地产消费。

在国内此起彼伏的刺激政策下,经济数据的回暖值得期待,从而也将很大程度拉动国内大宗商品的消费。

二、锌库存持续下降支撑国内锌价反弹

1. 4 月锌价强势反弹 面临 165000 元/吨关键关口

自3月下旬起,本轮沪锌反弹行情开启,4月基本是延续震荡上行的节奏。4月沪锌主力合约最低15910元/吨,最高价16475元/吨,从月初开始震荡上行,期间基本无大幅度回调,现货市场升贴水也变化不大。但我们关注到,LME锌价明显强于沪锌,国内进口亏损已逐步扩大接近至1000元/吨。从国内现货市场经常处于小幅贴水来看,锌价在反弹至16500一线后出现较大压力,盘面技术阻力也相对明显,短期高位回落或整理概率大。但沪锌上升通道并没改变,中期依然维持震荡看涨。

2. 全球精炼锌市场供求状况

国际铅锌研究小组(ILZSG)公布的最新报告显示,2015年1-2月全球锌精矿产量205.9万吨,受季节性因素影响,锌精矿产量环比回落,但月度产量仍处于相对高位。2014年同期锌精矿产量只有197.1万吨,锌精矿供应紧张形势显然不如预期。至少从现阶段来看,锌矿并未实际紧缺。

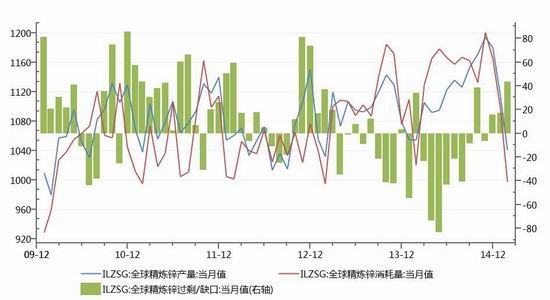

而根据ILZSG的数据,1-2月份全球精炼锌产量215.4万吨,锌消费量209.3万吨,1-2月份合计供应过剩6.1万吨,过剩迹象并不明显。1-2月份供需情况基本在预期之中,因为国内1-2月份精炼锌产量超预期大幅增长,导致全球精炼锌供应出现小幅过剩。从国外市场来看,精炼锌供应仍显小幅紧张。简单来说,全球精炼锌除中国以外市场呈现小幅短缺,但国内充裕的供应使得市场反而出现小幅过剩;从这个角度来看,锌价外强内弱将持续。

图3:ILZSG 全球锌精矿产量(单位:千吨)

图4: ILZSG全球精炼锌供需平衡(单位:千吨)

资料来源:WIND 银河期货研发中心

3. 国内市场供求状况

3.1国内锌精矿产量明显回落进口锌精矿仍处于相对高位

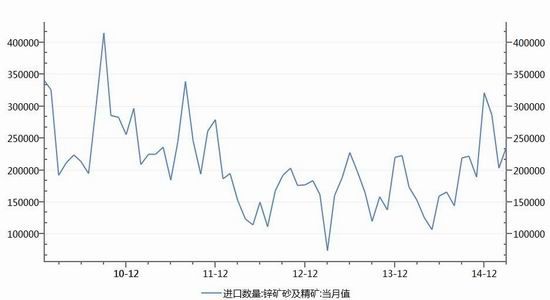

国家统计局最新公布2015年3月锌精矿产量42.89万吨,同比减少8.85%,出现了明显下滑。一方面是国内矿山实行了更为严格的环保制度,另一方面则是进口锌精矿大量替代了国内锌精矿。从海关总署公布的数据来看,国内3月份锌精矿进口量23.7万吨,同比大幅增长,虽然较年初有所下滑,但仍处于相对高位。

国内进口锌精矿加工费一直处于较高水平,冶炼厂在拥有利润情况下非常乐意大量进口,从而减少了国内的采购。结合自给和进口的锌精矿数量整体来看,国内原料方面并无短缺迹象。

图5: 中国锌精矿产量及同比变化(单位:千吨)

图6: 中国锌精矿进口量(单位:吨)

资料来源:WIND 银河期货研发中心

3.2国内精炼锌产量和进口精炼锌

2015年3月国内精炼锌产量49.1万吨,同比大幅增长10.44%,产量相较2014年同期多出5.2万吨,从绝对数量来看也位于高位。国内精炼锌产量在2015年前3月大幅超预期增长,令国内供应十分充足,供应短缺的预期被无情打破,从而使得市场情绪趋于谨慎。

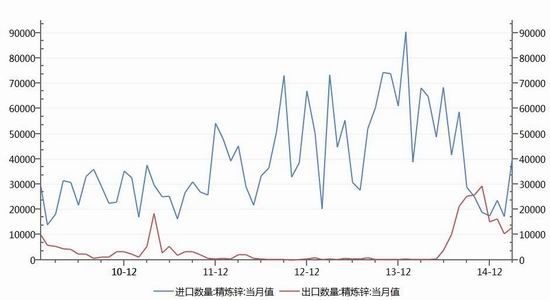

2015年3月中国精炼锌进口40894吨,同比大幅减少。从2014年7月开始,也就是随着锌价的上一波反弹,国内进口锌大幅减少,而出口精炼锌一度从几百吨增长到目前3月份的12879吨。反映到国内精炼锌净进口量来说,从高位回落明显,这与我们沪伦比处于低位有很大关系。3月份数据显示,精炼锌净进口总量有明显增加;但是实际上锌价依然是外强内弱, 净进口数据或很难回到高位,而国内精炼锌继续流出的情况仍将会继续存在。

图7:中国精炼锌产量及同比变化(单位:千吨)

图8:中国进口精炼锌和出口精炼锌变化(单位:千吨)

资料来源:WIND 银河期货研发中心

3.3主要下游生产情况

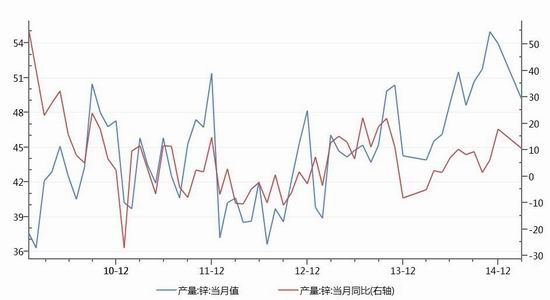

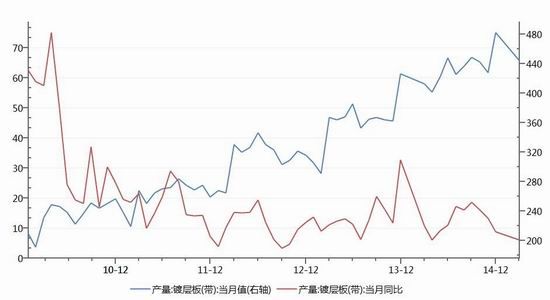

中国3月份镀层板为444.64万吨,当月同比增长仅5.94%,从增速来看小于年化预期10%的增长率,基本与1-2月份相当,也就说整个一季度镀层板产量都大大的小于去年。这基本符合我们前期月报关于镀层板增速下滑的预期,镀层板产量低速增长或称为今年的新常态。

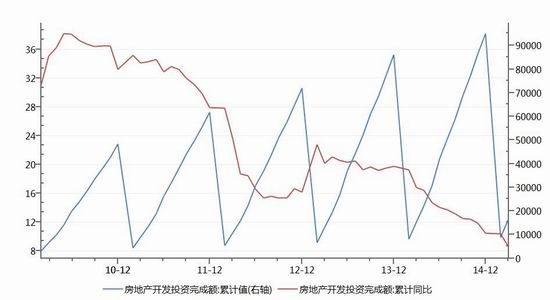

2015年3月国内房地产开发投资累计完成额为16650.64亿元,增速仍然在明显下滑,这也和国内GDP数据相吻合。虽然降息、降准,调整公积金政策等刺激行为陆续上马,但国内房地产投资依然萎靡不振。在房地产投资下滑未得到明显遏制情况下,镀层板以及锌总的消费量维持低速增长就不难理解了。

图9: 中国镀层板产量和同比变化

图10: 中国房地产开发投资完成额

资料来源:WIND 银河期货研发中心

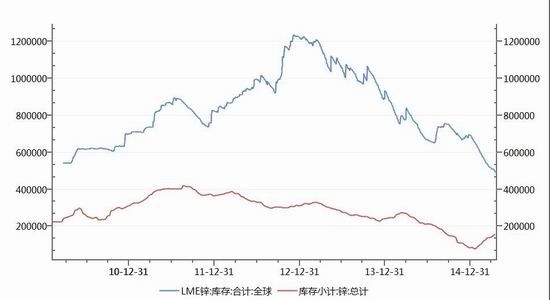

4. 全球锌库存状况

2015年4月全球精炼锌显性库存总量持续减少,但下降幅度减少,而且LME库存和SHFE库存变化方向出现了分化。截止4月23日,LME锌库存减少至为483975吨,但同时SHFE锌库存小幅增加至156659吨,合计为640636吨。而我们上月同期统计库存总量为665689吨,实际显性库存减少并不多,甚至有可能只是从国外LME库存进口到了国内转化成了SHFE锌库存。国内外锌库存的不同变化也在一定程度上反映了目前锌价外强内 弱的现状,而现货市场精炼锌进口亏损仍有扩大态势,因此我们认为库存变化趋势仍然是LME锌库存下降,SHFE锌库存上升,库存总量小幅下降。

图11: LME锌库存和SHFE锌库存变化图

资料来源:WIND 银河期货研发中心

三、现货精炼铅供应紧张 铅价迎来绝地反击

1. 4 月沪铅大幅补涨

LME铅价自3月见底以来持续大幅反弹,但国内沪铅3月跟涨十分有限,基本是滞涨滞跌。4月10日,国内沪铅迎来报复性补涨,并于当天涨停;之后沪铅节奏逐渐跟上LME铅,炒作资金入场增加了沪铅活跃度。虽然期间4月10-14日行情跌宕起伏,从涨停一度到跌停,但是沪铅整体仍然保持了震荡上行。4月沪铅主力合约最高价13750元/吨,最低价12275吨,价差达到1475元,成交量也有明显放大。国内现货1#铅多数时间保持升水,实际货源仍十分紧张,沪铅在13500元/吨支撑明显;短期内沪铅面临技术调整需求,中期仍有上涨空间。

2. 全球精炼铅供需情况

国际铅锌研究小组(ILZSG)4月公布的月度报告显示,2015年1-2月全球铅精矿产量80.1万吨,去年同期产量75.2万吨,同比增长5.1万吨。1-2月累计精炼铅产量为171.9万吨,同比小幅减少0.2万吨;同期精炼铅消费量为171.6万吨,去年同期是173.1万吨,消费量小幅也小幅减少1.5万吨。从铅精矿角度来看,今年1-2月份供应出现小幅增长,与锌矿供应大幅增长有一定关系,但增幅并不算太大。在上游矿山产量增长的情况下,精炼铅产量反而出现了小幅下滑,显示原生铅冶炼企业开工率不高,或者再生铅产量受到一定程度影响。实际上废电瓶供应量变化并不太大,总的来说就是冶炼企业明显减产才导致了目前精炼铅产量下滑的现状。

虽然全球精炼铅消费量小幅下滑,但国内精炼铅产量小幅下滑影响全球供应,全球1-2月精炼铅基本维持平衡。我们认为随着国内铅冶炼企业利润空间变大,“减产保价”联盟或不攻自破,精炼铅供应紧张局面很难长时间持续。全球铅市场供需结构仍将趋于弱势平衡,产量和消费将较长时间处于相对低位。

图12:ILZSG全球精炼铅供需平衡(单位:千吨)

资料来源:WIND 银河期货研发中心

3. 国内铅市场供求情况

3.1国内铅精矿产量及进口量

国家统计局公布国内3月份铅精矿产量为19.1万吨,同比大幅下滑13.67%,产量也处于几年来绝对低位。国内3月份进口铅精矿数量151632吨,同比小幅下滑约5000吨,变化不大。总的来看,铅精矿供应出现了明显减少,国内铅矿企业减产对铅精矿供应影响明显。铅精矿如果较长时间维持低位,那么长期供应端将受到很大影响。

图13:中国铅精矿产量及同比变化(单位:千吨)

图14: 中国铅精矿月度进口量(单位:千吨)

资料来源:WIND 银河期货研发中心

3.2国内精炼铅产量

国内3月份精炼铅产量为34万吨,同比大幅下降7.89%,而从图中可以看出,自2013年底以来,精炼铅产量增速持续为负。严厉的环保政策以及铅价的持续下行等各种因素作用下,铅冶炼企业生产积极性非常低。而且就我们了解,目前铅冶炼厂多数只对长单进行供货,导致现货市场1#铅货源十分紧张,升水居高不下。在铅冶炼企业持续的减产保价措施下,铅价终于迎来报复性反弹,后期国内精炼铅产量仍然是影响铅价的重要因素。

图13:中国精炼铅产量及同比变化(单位:千吨)

资料来源:WIND 银河期货研发中心

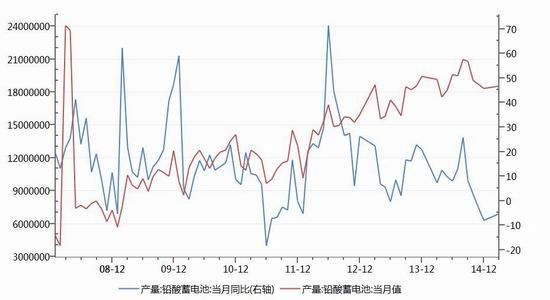

3.3下游铅酸蓄电池情况

2015年3月国内铅酸蓄电池月度产量为18548568千伏安时,同比小幅下降5.27%,环比小有增长。铅酸蓄电池产量自去年9月开始,产量增速急剧下滑,从高速增长直接变成低速增长再到现在的负增长。随着电动自行车及汽车产销量增速的快速下滑,铅酸蓄电池现在面临着高库存现状,未来也很难再回到高速增长期。随着企业的开工率回升,3月份蓄电池产量环比小幅增加,但是从季节性因素来看,仍然看得出国内传统制造业旺季不旺。铅酸蓄电池产量负增长将极大影响精炼铅需求量,从这个角度来看,铅价或难长期乐观。

图14: 中国铅酸蓄电池产量和同比变化

资料来源:WIND 银河期货研发中心

4. 库存状况

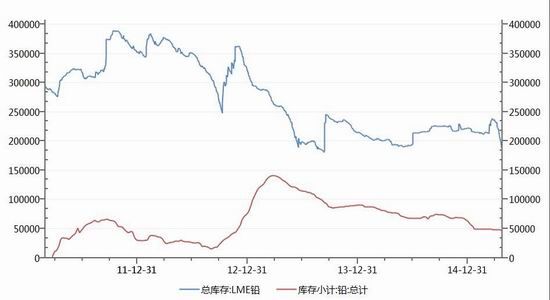

截止4月24日,LME铅库存为183975吨,SHFE铅库存为47018吨,合计230993吨,比3月同期大越减少5万吨,下降幅度十分明显。减少的库存主要来自于LME库存,国内库存变动极小。近期LME铅库存大幅度持续减少以及注册仓单的大量注销是引发本轮铅价的主要外在推动力。目前的迹象来看,这一情况或仍将持续。虽然国内铅消费并无太大亮点,但是库存大幅减少让铅价变得十分坚挺。我们认为供应小幅紧张将导致短期铅库存继续下滑,这也将给予铅价强支撑。

图15 : LME铅库存和SHFE铅库存变化图

资料来源:WIND 银河期货研发中心

四、行情展望

美联储加息时点延后以及国内此起彼伏的经济刺激政策是本轮沪锌铅行情启动的宏观基础,同时基本面方面的配合,尤其锌铅全球库存都持续紧缺,增强了本轮沪锌铅反弹的力度。

从上面的分析可以看出,国内精炼锌供需略显宽松,但海外的需求包括精炼锌出口量的大增都消化掉了国内的多余供应。外加LME锌库存较峰值大幅度减少,我们认为沪锌仍有反弹空间;近期技术面有调整需求,但中期不改上行趋势,16500元/吨下方仍是较好建多单机会。

精炼铅市场国内外都呈现弱平衡,也就是产量、消费双下滑,目前的主要焦点在产量下滑之上。国内的铅冶炼企业包括部分铅矿山的减产造成市场货源持续性紧缺,在刚性需求的支持下,铅价仍将保持较好态势,但很难持续上涨,风险来自于铅冶炼企业是否会一直减产保价。总的来说,铅价5月份区间震荡上行的概率较大。

银河期货 廖凡

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。