银河期货(月报):国内新胶上市 沪胶欲抑先扬

一、行情回顾

4月份以来,国内股市如火如荼,国内原油止跌企稳、PTA装置爆炸以及塑料进口利润低位带动化工品期货自低位反弹,上海橡胶方面虽然不缺故事可讲,但似乎仍难以摆脱区间震荡:上月泰国收储结束,国内高企的进口数据以及低迷的下游销量压制价格上行,而后本月20日国际橡胶厂商挺价大闹SICOM又给了投机资金炒作题材,主力1509合约再度升水近月并反弹至13600点附近。

二、产业现状

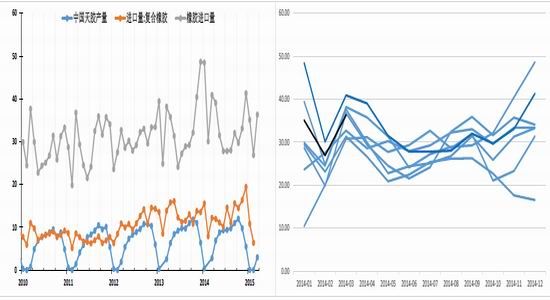

从上游来看,东南亚主产国处于低产或停割期,预计下月起逐步恢复。国内方面尽管胶价低迷限制雇工割胶意愿,但开割初期原料供应还不充足,云南胶厂之间的争夺间接抬升了原料价格,海南产区在开割初期继续以生产乳胶为主。加之6月之前中化以及农垦还需筹备交储,交易所库存小幅缓慢流出,交割标的在期货上的抛压不大。

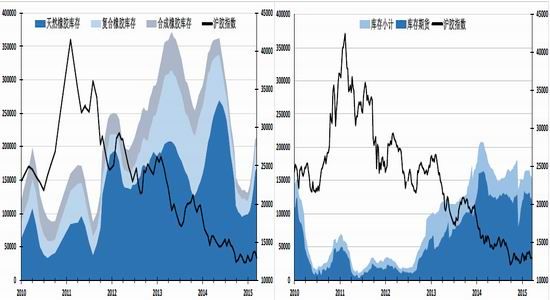

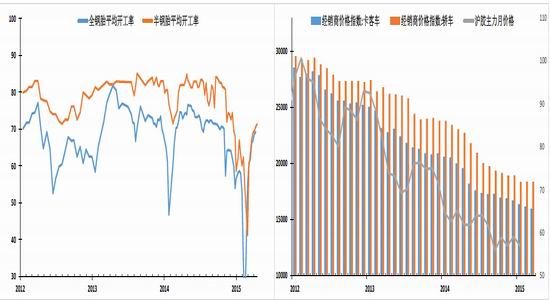

中游来看国内近几个月的进口量并不高,保税区的库存也是缓慢的上升,美金现货价格小幅走跌,人民币复合胶相对抗跌,贸易商心态谨慎,价低出货意愿不高。下游开工尽管回升迅速,但依旧低于去年同期水平,且成品库存较高,细分来看:全钢轮胎市场旺季不旺,表现依旧平淡,经销商销售表现不佳。半钢轮胎市场则在输美轮胎反补贴税暂停征收的利好支撑下,开工稳步提升。

综合来看:目前多头的基本理由有下游开工提高,逼仓接货甚至是宏观宽松,但即空头的理由依旧是整体过剩以及萎靡不振的现货。如果说停割在大过剩环境下无法刺激价格上涨,那么年初以来,国内以某大型现货商为代表的多头资金则再次唤起了多头的热情,而本月底国际胶商挺价大闹SICOM又给了投机资金炒作题材。轮换的题材就如当下的股市,不断吸引新老资金涌入炒作,但随着新胶逐步上市,1509依旧面临全年最大的抛压。从期现角度看,期货价格的底部支撑在人民币复合,上行阻力为进口完税烟片。从近远月表现来看,05-09价差在接近400点前期低位后空头可能已移仓完毕,市场开始关注09-01高抛机会,以及单边的短多中空机会。

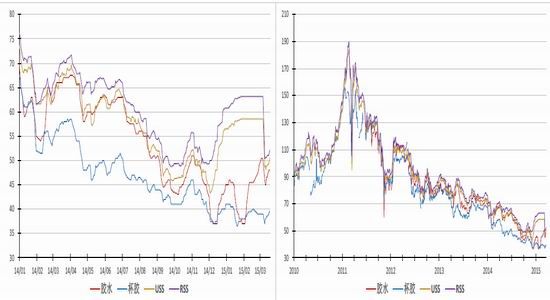

图01:原料价格

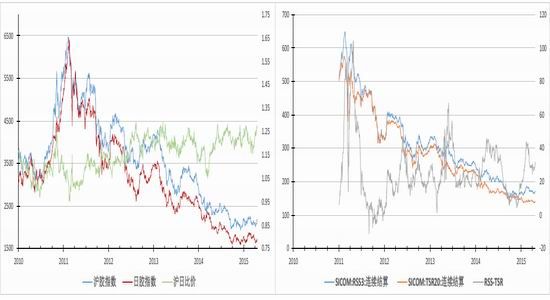

图02:期现价差

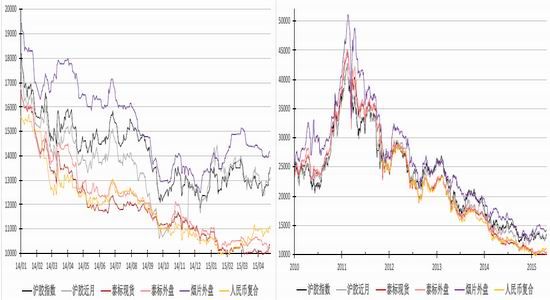

图03:内外盘价差

图04:合成胶价差

资料来源: 彭博资讯 汤森路透 万得资讯 银河期货研究中心

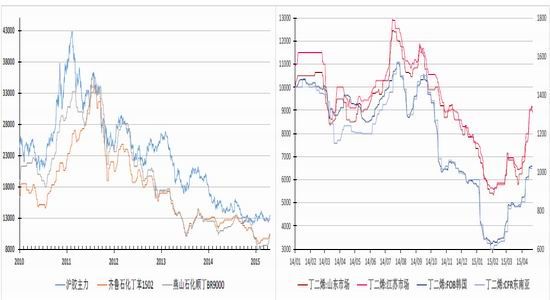

图05:上游供应

图06:中游库存

图07:轮胎价格

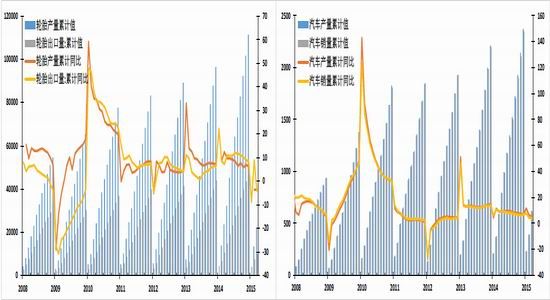

图08:汽车产销

资料来源: 彭博资讯 汤森路透 万得资讯 银河期货研究中心

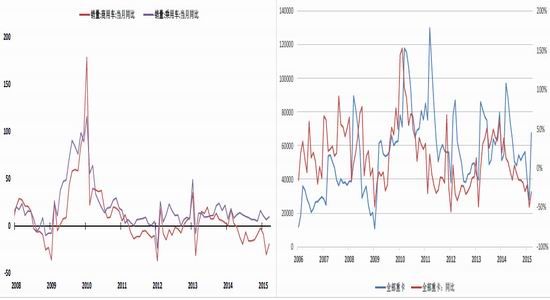

图09: 商用车销量增速 图10: 中国重型卡车销量

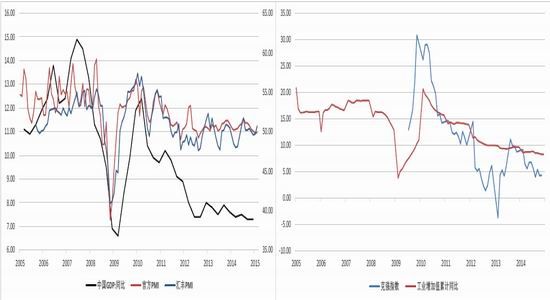

图11: 中国GDP与PMI 图12: 工业增加值与克强指数

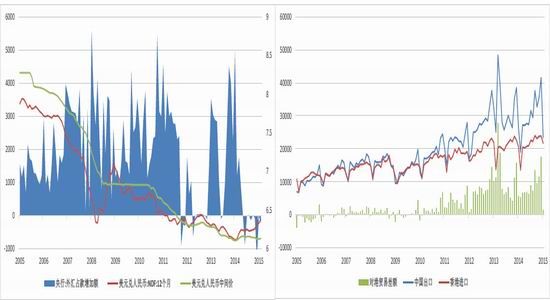

图13: 人民币升值预期 图14: 对港贸易差额

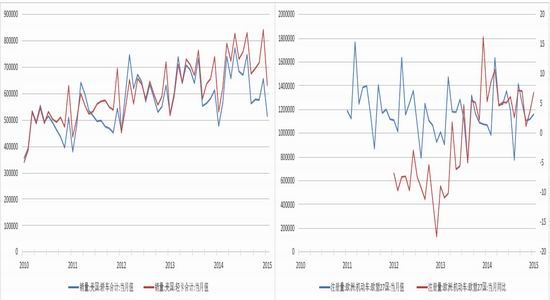

图15 Wardsauto美国汽车销量 图16 欧盟27国机动车注册量

资料来源: 彭博资讯 万得资讯 银河期货研究中心

三、走势预测

综合来看:目前多头的基本理由有下游开工提高,逼仓接货甚至是宏观宽松,但即空头的理由依旧是整体过剩以及萎靡不振的现货。如果说停割在大过剩环境下无法刺激价格上涨,那么年初以来,国内以某大型现货商为代表的多头资金则再次唤起了多头的热情,而本月底国际胶商挺价大闹SICOM又给了投机资金炒作题材。轮换的题材就如当下的股市,不断吸引新老资金涌入炒作,但随着新胶逐步上市,1509依旧面临全年最大的抛压。从期现角度看,期货价格的底部支撑在人民币复合,上行阻力为进口完税烟片。从近远月表现来看,05-09价差在接近400点前期低位后空头可能已移仓完毕,市场开始关注09-01高抛机会,以及单边的短多中空机会。

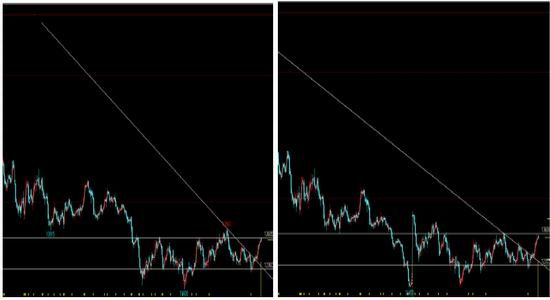

图17: 沪胶指数合约,日K线 图18: 沪胶1509合约,日K线

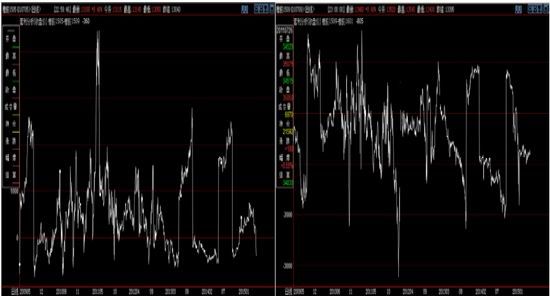

图19: 沪胶05-09价差 图20: 沪胶09-01价差

银河期货研究中心 董世光

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。