华安期货(月报):粕弱油震荡 物流运输成关键

――油脂油料5月投资报告

内容提要:

1、4月份USDA报告亮点皆无,NOPA压榨报告粕弱油强露端倪

2、国内大豆进口量预期同比、环比大幅增加

3、生猪存栏量持续创新低,短期增量有限

4、DDGS到货量增加,价格持续疲软

5、马来西亚政府再祭零关税政策,国内棕榈油进口环比增加

6、油脂继续维持低库存,供给短期内弹性降低

操作建议:

目前全球大豆供给宽松格局仍未改变,而5-6月份低价的南美大豆将大量到港,这将在供给端施压国内油粕价格,DDGS进口量的回升亦将继续施压国内蛋白粕价格。国内生猪存栏量继续创历史低位,而能繁母猪大幅下降也将限制仍处于养殖亏损的养殖户补栏积极性,增量将较为有限。基于此,5月份国内豆粕将继续维持弱势格局。

棕榈油产量逐步进入增产周期,马来西亚将在5月份重启出口零关税模式能多大程度提振需求仍待观察,不过中国棕榈油进口则环比增加。棕榈油产量处于季节性回升阶段,国内油脂处于较低库存限制短期供给弹性。

由于5-6月份大豆进口量预期大幅增加,那么物流转运因素此时将成为直接影响国内进口量的关键因素,巴西卡车司机的罢工将可能成为5月份重点关注的变量。而厄尔尼诺现象的炒作亦将是短期内需要关注的重点因素之一。如果进口大豆物流出现延迟,国内供需将在短期内激化,油粕将进入偏强走势。

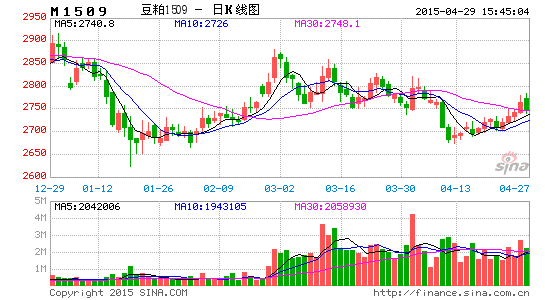

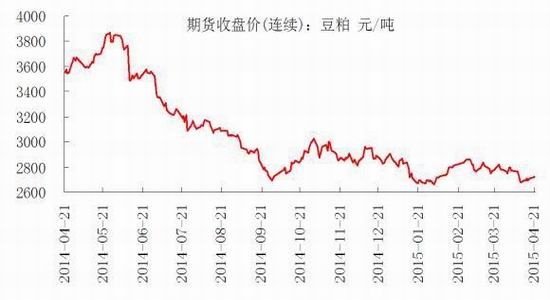

一 4月行情走势回顾

在整个4月份,随着南美大豆收割以及装运均渐入佳境之际,美豆种植面积预估较上一年度仍处于增加态势,美豆走势整体以震荡下跌走势为主。4月份压榨企业仍保持较好的压榨利润,这在供给端施压国内油粕价格。4月份国内生猪存栏量环比、同比下滑,豆粕价格在供给充裕以及需求弱势的博弈之下进入下跌。4月份国内油脂库存持续处于低位,其中在NOPA三月份压榨报告利多推动之下,国内油脂整体以震荡反弹走势为主。

图1. 豆粕期价震荡下跌

图2. 油脂期价震荡反弹

资料来源:华安期货行业研究中心;Wind

二 供需分析

2.1 4月份USDA报告亮点皆无,NOPA压榨报告粕弱油强露端倪

4月9日,美国农业部公布2015年4月份大豆月度供需数据,其中预计2014/15年度美国大豆期末库存为3.70亿蒲式耳,低于3月份预测值的1500万蒲式耳,主要由于美国大豆种子用量以及其他用量上调。4月份报告仍维持巴西大豆产量9450万吨的预估,但仍高于上一年度的8670万吨;4月份报告大幅调高阿根廷2014/15年度大豆产量100万吨至5700万吨,高于上一年度的5400万吨。美国农业部预估2014/15年度全球大豆期末库存为8955万吨,较上月的8953万吨变化较小,但较上一年度的6632万吨,增幅高达35%。

4月份整体数据可谓不温不火,基本符合市场预期,且南美大豆已经处于收割末期,产量将不会有明显变动,市场关注点逐步转移至物流运输、下游需求以及北美天气因素变动上来,美豆延续弱势下跌以反映供给逐步宽松预期以及北美大豆种植面积的增加,而天气这道“家常菜”后期将成为左右全球大豆价格波动的重要因素,需持续关注。

表1:全球主要国家大豆产量及变动情况 单位:万吨

| 产量 | 2010/2011 | 2011/2012 | 2012/2013 | 2013/14 | 3月预估 | 4月预估 |

| 2014/15 | 2014/15 | |||||

| 美国 | 9066 | 8429 | 8279 | 9139 | 10801 | 10801 |

| 巴西 | 7530 | 6650 | 8200 | 8670 | 9450 | 9450 |

| 阿根廷 | 4900 | 4010 | 4930 | 5400 | 5600 | 5700 |

| 中国 | 1508 | 1449 | 1305 | 1220 | 1235 | 1235 |

| 印度 | 1010 | 1170 | 1220 | 950 | 1050 | 980 |

| 巴拉圭 | 713 | 404 | 820 | 820 | 850 | 850 |

| 加拿大 | 445 | 447 | 509 | 536 | 605 | 605 |

| 其他 | 1253 | 1491 | 1614 | 1629 | 1914 | 1925 |

| 总计 | 26425 | 24049 | 26877 | 28363 | 31506 | 31546 |

资料来源:华安期货行业研究中心;美国农业部

美国全国油籽加工商协会(NOPA)发布的三月份压榨报告显示,2015年3月份美国会员企业共压榨1.628亿蒲式耳大豆,同比增加5.8%;3月份豆油产量为18.2亿磅,同比增加1.8%,不过3月份豆油库存为14.2亿磅,较去年同期的20.2亿磅减少29.8%;3月份豆粕产量为385.9万吨,比去年同期提高6.1%,但是豆粕出口量为75.7万吨,比去年同期减少5.2%。美豆粕、豆油亦表现为粕弱油强,强弱套利盛行。

表2:美国大豆3月份压榨报告

| 2015年3月 | 2015年2月 | 2014年3月 | ||

| 大豆压榨量(1000蒲式耳) | 162,822 | 146,970 | 153,840 | |

| 豆粕出口量(短吨) | 757,165 | 791,532 | 798,883 | |

| 豆粕产量(吨) | 3,858,520 | 3,477,925 | 3,636,275 | |

| 出粕率(磅/蒲式耳) | 47.40 | 47.33 | 47.27 | |

| 豆油产量(百万磅) | 1,822.6 | 1,653.4 | 1,791.2 | |

| 出油率(磅/蒲式耳) | 11.19 | 11.25 | 11.64 | |

| 豆油库存(1000磅) | 1,419,543 | 1,322,055 | 2,022,565 |

资料来源:华安期货行业研究中心;NOPA

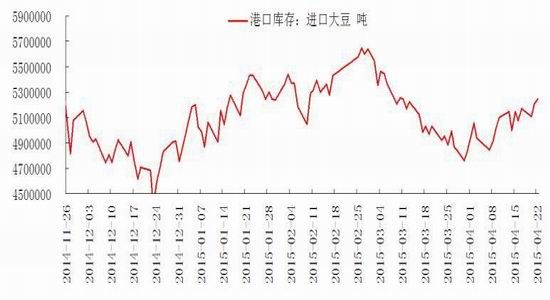

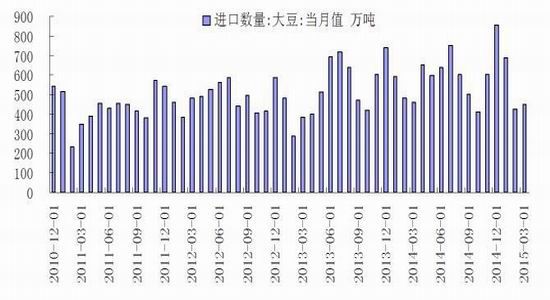

2.2 国内大豆进口量预期同比、环比大幅增加

截至4月22日,进口大豆港口库存为524.6万吨,环比增加6.6%或32.65万吨。4月份预期进口大豆539.5万吨,环比增加90.5万吨,同比减少110.5万吨或17%,3-4月份进口量同比减少主要由于巴西卡车司机罢工导致部分运输受阻影响装运,不过随着罢工导致的影响回归常态,大豆进口量将在5-7月份大幅回升,其中5月份到港量预计在680-700万吨,而6-7月份进口量均在700万吨附近,意味着后期低价南美大豆到港供应将逐步宽裕,在压榨利润仍处于较高的格局之下,这将在供给端施压国内油、粕价格。

图3.进口大豆库存量持续回升

图4.大豆月度进口量

资料来源: 华安期货行业研究中心;Wind

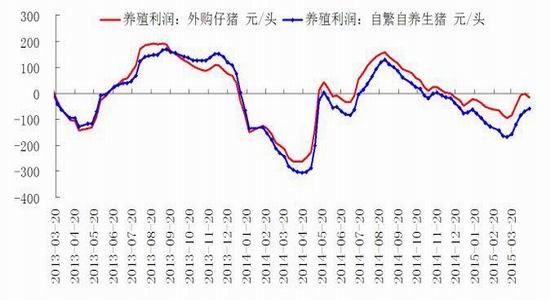

2.3 生猪存栏量持续创新低,短期增量有限

截至2015年3月,全国生猪存栏量为38700万头,环比减少273万吨或0.7%,同比减少10.9%,继续创历史低位。2月份全国能繁母猪存栏量4040万头,环比减少1.7%或70万头,同比大幅减少15.7%,继续创历史低位。目前不论是外购仔猪还是自繁自养生猪养殖利润均处于亏损状态,不过随着猪肉价格回升而致亏损收窄,养殖户补栏积极性难有提高,加之处于历史低位的能繁母猪存栏量将限制短时间生猪存栏的增量,豆粕需求的增量将较为有限,难以在需求端形成支撑。

图5. 生猪养殖亏损逐步收窄

图6. 生猪存栏及能繁母猪量持续新低

资料来源:华安期货行业研究中心;Wind

2.4 DDGS到货量增加,价格持续疲软

4月份以来美原油大幅反弹,乙醇生产利润回升利空DDGS。美国DDGS出口至中国上海港5-6月船期完税包装成本在2170元/吨,价格持续下降,不过内外价差依然吸引中国买家,而限制性政策的放开提高了DDGS进口便利性,这将对国内蛋白粕价格形成冲击。

随着大豆进口转向南美,进口成本不断下降,而大豆压榨利润持续回升,受压榨利润的驱使,开工率维持高位,在供给端施压国内油粕价格。

综合以上因素可知,目前全球大豆供给宽松格局仍未改变,而5-6月份低价的南美大豆将大量到港,这将在供给端施压国内豆粕价格,DDGS进口量的回升亦将继续施压国内蛋白粕价格。国内生猪存栏量继续创历史低位,而能繁母猪大幅下降也将限制仍处于养殖亏损的养殖户补栏积极性,增量将较为有限。基于此,5月份国内豆粕将继续维持弱势格局。由于5-6月份大豆进口量预期大幅增加,那么物流因素此时将成为影响国内进口量的关键因素,巴西卡车司机的罢工将可能成为5月份重点关注的变量。

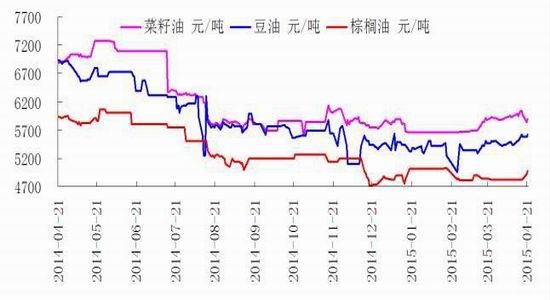

2.5 马来西亚政府再祭零关税政策,国内棕榈油进口环比增加

MPOB三月份报告数据显示,马来西亚棕榈油产量大幅增加33%,供给的压力使得马来西亚政府再次寄希望于零关税的出口刺激,市场传言马来西亚政府将在5月份再次将毛棕榈油出口关税下调为0,关税的下调能在多大程度上提振出口仍待观察。

根据第三方船运机构最新公布的数据显示,4月份前20天马来西亚棕榈油出口量环比增长约9.58%,结束了前15天环比下滑态势。分国家来看,数据显示中东以及印度进口环比下滑,而中国和欧盟进口则环比增加,其中中国环比增幅高达143%。基于中国进口的明显增加,棕榈油到港量将有明显增加。目前棕榈油产量逐步进入季节性增加周期,供给端的复苏有望持续施压油脂价格。

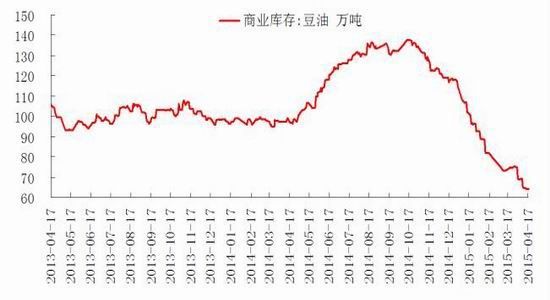

2.6 油脂继续维持低库存,供给短期内弹性降低

目前国内豆油、棕榈油库存同比、环比大幅下降,一方面是棕榈油进口的减少,另一方面美豆出油率下降也是不可忽略的因素,而豆棕价差的缩小提振豆油需求,致使豆油商业库存快速下降。由于棕榈油、豆油库存均处于低位,短期内供给弹性明显降低,加之温度逐步升高提振棕榈油消费,后期大豆或者棕榈油进口物流出现延迟,偏低的库存将成为主导短期价格的关键。综合可知,目前全球大豆供给宽松格局仍未改变,而5-6月份低价的南美大豆将大量到港,这将在供给端施压国内油脂价格。棕榈油产量逐步进入增产周期,马来西亚将在5月份重启出口零关税模式能多大程度提振需求仍待观察,不过中国棕榈油进口则环比增加。棕榈油产量处于季节性回升阶段,国内油脂处于较低库存限制短期供给弹性。

图7.棕榈油库存低位震荡

图8.豆油商业库存持续下降

资料来源: 华安期货行业研究中心;Wind

三 后市展望与操作策略

操作建议:

目前全球大豆供给宽松格局仍未改变,而5-6月份低价的南美大豆将大量到港,这将在供给端施压国内油粕价格,DDGS进口量的回升亦将继续施压国内蛋白粕价格。国内生猪存栏量继续创历史低位,而能繁母猪大幅下降也将限制仍处于养殖亏损的养殖户补栏积极性,增量将较为有限。基于此,5月份国内豆粕将继续维持弱势格局。

棕榈油产量逐步进入增产周期,马来西亚将在5月份重启出口零关税模式能多大程度提振需求仍待观察,不过中国棕榈油进口则环比增加。棕榈油产量处于季节性回升阶段,国内油脂处于较低库存限制短期供给弹性。

由于5-6月份大豆进口量预期大幅增加,那么物流因素此时将成为影响国内进口量的关键因素,巴西卡车司机的罢工将可能成为5月份重点关注的变量。而厄尔尼诺现象的炒作亦将是短期内需要关注的重点因素之一。如果进口大豆物流出现延迟,国内供需将在短期内激化,油粕将进入偏强走势。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。