华安期货(月报):塑料需求低迷 下行风险积聚

-----2015年5月塑料市场展望

2015年4月24日

1、国内经济下行压力仍旧较大,政策面仍有继续出台利好措施的可能。

2、目前原油走势仍不稳定,基本面利空压制,近期油价上涨有限,不过过去三个季度的巨大跌幅所造成的低油价也将对油价形成支撑,预计近期原油呈现出宽幅震荡的走势。

3、成本面走势不稳,国内LLDPE现货市场经过强势拉涨后,市场心态趋于谨慎,目前商家多获利出售前期库存为主。LLDPE期货方面,连塑1509合约技术上周均线银山谷上行,5月份连塑短期仍有震荡走强的可能性。

4、长期来看独山子等装置检修,供应偏紧支撑拉丝高价报盘,宝丰、延长榆能化均有共聚排产,且四川乙烯及徐州海天后期计划产共聚,共聚价高需求跟进不足,下跌空间犹存。不过后市浙江兴兴能源70万吨MTO项目目前已试产,计划4月份底5月初投产,将给单体市场带来冲击,另上半年还有扬子石化40万吨PP装置要投产,后市供应压力仍持续增长,且PP社会库存也增长至高位,市场去库存压力也持续存在。

5月市场展望与投资策略:

塑料:自3月中旬起,石化强力拉涨,目前已经上涨近两个月。国内部分PE装置检修,市场炒作气氛继续发酵,报价坚挺向上。但连塑现货市场经过强势拉涨后,市场心态趋于谨慎,尤其是随着破万之旅的展开时机,正处于下游需求淡季,当前商家多获利出售前期库存为主。

虽然5月份国内部分装置仍处于检修中,局部资源供应有缺口,但是受下游需求端仍旧不温不火,尤其是4月下旬开始下游需求进入换挡期,且成本支撑偏弱,突破10000整数关口后,继续大幅上涨的空间较小。连塑1509预计在5月份可能会回补10500附近的缺口后震荡筑顶,之后随着装置的陆续开车,行情下滑的几率增大。

pp:在石化企业借检修挺价的基础上,期货1509快速拉升走高,并且扭转一直以来深度贴水的局面,期市做多热情高涨。但因检修产能占比不高,利好并不突出,且成本支撑偏弱、下游需求改善并不明显的背景下,PP继续做多的风险在积聚。建议09合约应在8800上方谨慎参与多单。

PP社会库存指数高于PE,且2015年的PP供应增速要明显大于PE,近日国内外丙烯价格延续跌势,而国际乙烯价格仍维持上涨趋势,且随着PE装置检修陆续跟上,PE有望再次强于PP,因此我们认为买PE抛PP主力合约可继续持有,可以买L1509抛PP1509套利。

一、宏观分析

1. 国内经济下行压力未减 政策面仍有出台利好措施可能

4月20日起央行[微博]下调各类存款类金融机构人民币存款准备金率1个百分点,外加定向降准。中国央行口径外汇占款是在下滑,3月金融机构外汇占款减少1565亿元人民币,创7年最高。个人感觉外汇占款的减少或许已经通过花样翻新的定向工具弥补了,中国央行这次祭出的全面降准更多蕴含强烈宽松信号。

阳春三月中国经济并未呈现传统的旺季复苏态势,而是继续探底之旅。一季度工业增加值增速跌幅超预期,固定资产投资增速也进一步回落。从大类投资来看,众所期待的基建发力也难有效对冲制造业和房地产投资的下滑。被寄予厚望的楼市“330新政”效果似乎也并不理想,新政公布以来仅当周地产销售出现反弹,之后的销售表现仍然难逃低迷。发电量也仍然预示着经济仍在触底过程之中。发改委21日公布,3月份铁路货运量同比降10.1%,一季度降9.4%;中国4月汇丰制造业PMI初值49.2,远低于预期和前值49.6,创12个月新低。经济下行风险日益加大,中国政府高层日益担忧之际,市场需要的就是这一强烈的货币宽松信号。

图1:发电量数据仍旧较差

图2:工业增加值直逼前低

数据来源:wind;华安期货行业研究中心

二、基本面分析

塑料:

2、PE期现走势对比

图3:PE期现价差对比图

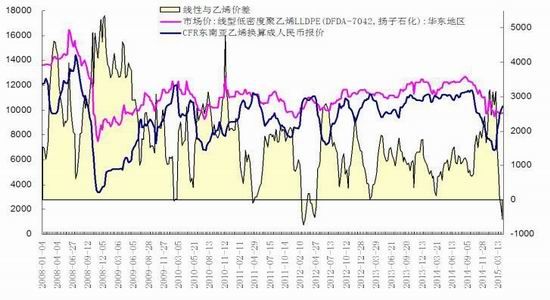

图4:聚乙烯与乙烯价格对比

数据来源:wind;华安期货行业研究中心

2015年2月份始,国内PE行情震荡走高,截止到4月22日,高压累积涨2550元/吨,涨幅27.87%,线性涨1350元/吨,涨幅15.17%。本阶段行情上涨的主要动力是国内石化装置集中检修、原油乙烯单体上涨、低价位需求好转等。随着价格拉升,需求跟进不足,市场反应线性在10000元/吨上方需求受制。

从期现货价差分析来看,由于二者密切关联性,在一月份,二者贴水状态一度达到最大值。目前,PE现货与期货连塑价差再度拉大,不过尚处于300元/吨左右的合理平均水平。因此,在目前LLDPE全国主流价尚处于万元附近水平,连塑也难有实际下跌空间。LLDPE期现价差基本合理,结合国内近期PE检修情况,预计LLDPE经过短期回调整理后,趋势或仍偏于上行。

对于线性走势而言,目前原油走势仍不稳定,基本面利空压制,近期油价上涨有限,不过过去三个季度的巨大跌幅所造成的低油价也将对油价形成支撑,预计近期原油呈现出宽幅震荡的走势。成本面走势不稳,国内LLDPE现货市场经过强势拉涨后,市场心态趋于谨慎,目前商家多获利出售前期库存为主。LLDPE期货方面,连塑1509合约技术岛型反转上行,5月份连塑短期仍有震荡走强的可能性。

3、PE下游需求情况分析

图5:2014-2015年全国农膜工厂开工率

图6:农膜产量同期对比

数据来源:wind;华安期货行业研究中心

从图中可以看出,目前我国农膜开工率仅处于4-5成左右,东北地区偏低,仅2-3成,就山东农膜企业密集省份,开工率也仅在4-5成的平均水平。就农膜价格走势来看,双防膜尽管在一季度走高,不过进入4月份,价位趋于平稳,经采样了解平均价位水平11500元/吨(如山东地区),相对比PE原料而言,下游制品的涨幅,远不及前期PE原料价格,据调查了解,目前下游制品企业如农膜行业,利润成为一直处于缩水状态。

农膜集中大规模生产维持到4月中旬左右,部分中小型企业订单或跟进缓慢。4-5月农地膜订单形势将处于萎缩的状态,而且此阶段将面临北方农忙季节,下游开工率将面临下滑的态势,需求也将受到影响。5月后期至6月将处于休整阶段,7月后期将面临包装、农膜季节,需求将会出现回升。正如各地反馈的下游需求压力,刚需不济,实难支撑PE行情继续攀升。

PP:

4. PP期现货对比

短短两个月的时间,PP从8000快速反弹到9300附近,其主要原因是,部分煤化装置集中转产共聚,市场拉丝货源供应减少,石化力挺拉丝报盘;共聚料资源充足,且部分新厂货源低价推广市场,拖累共聚市场报盘。目前拉丝主流运行区间:华北在9100-9300 元/吨;华南9300-9450元/吨;华东9150-9300 元/吨。

外围市场:印度信诚PP 装置在结束为期50天的检修后于周末重启,但印度方面持续供应偏紧,且上游丙烯及原油价格均呈现上行趋势,现货方面持续偏强;由于装置发生不可抗力,欧洲市场供应紧张,加上石脑油本月走高,丙烯和PP市场后市看涨。西北欧PP市场供应严重短缺,推高价格至1400欧元/吨西北欧,创历史新高。

从期现价差情况看,目前价差基本处于正常水平,且现货价格偏强,5月上旬仍有继续引领期价继续攀升的可能。

5. PP供需情况

供应方面:长期来看独山子等装置检修,供应偏紧支撑拉丝高价报盘,宝丰、延长榆能化均有共聚排产,且四川乙烯及徐州海天后期计划产共聚,共聚价高需求跟进不足,下跌空间犹存。不过长期来看,后市浙江兴兴能源70万吨MTO项目目前已试产,计划4月份底5月初投产,将给单体市场带来冲击,另上半年还有扬子江石化40万吨PP装置要投产,后市供应压力仍持续增长,且PP社会库存也增长至高位,市场去库存压力也持续存在。

图7:PP期现价差对比 图8:PE与PP价差分析

数据来源:wind;金银岛;华安期货行业研究中心

三、相关因素分析

6、国内石化利润丰厚 成本支撑力度减弱

原油:4月中旬,虽然在美元走弱支撑下,地缘政治影响下,原油连续反弹,但市场对原油上涨高度并不做过高预期。投资者相信美联储仍会在其他主要央行之前采取加息举措,在供需不平衡及库存过高的情况下,这就意味着美元下跌支撑的石油市场气氛是暂时的。

甲醇:随原油反弹,甲醇在2400附近经过短暂的停留之后,也选择向上突破上行。目前甲醇现货表现良好,对煤制烯烃利润有一定的影响。

动力煤:4月底动力煤价格走稳至300元/吨,虽然煤企促销降价,但沿海现货市场延续弱势低迷。

聚乙烯价格上涨要快过上游成本的反弹速度,国内石化利润仍旧维持高位,剧金银岛测算,截止4月20号,油制PE利润在2000元/吨以上,煤制PE利润在3000元/吨附近,均处于历史高位。国内石化利润丰厚,成本支撑力度减弱。

7、石化检修利好提前反应 期价短线存在继续走高的可能

对比下表PE和PP的检修时间表,可以看到从4月份石化检修企业较多,尤其是PE总量能在200万吨。PE装置集中检修,福炼装置上游裂解故障降负荷生产,茂名石化PE新高压因乙烯不足停车,扬子石化乙二醇爆炸影响供货,中韩石化/吉林石化/上海石化5月纷纷计划检修,多层利好提振下,再次带动市场需求,石化PE价格企稳回升,终端心态向好,询盘积极,成交好转。

对比原料成本以及下游购货积极性不难发现,当前更多的是中石化[微博]和中石油挺价导致的石化价格快速拉升,其上涨的根基并不牢固。随着4月中下旬需求转淡,期价后期大幅上涨的空间有限。期价短线存在继续走高的可能,但长期看,在需求难以转强的形式下,后期不排除冲高回落的可能性。

表1:2015年2季度国内PP装置检修情况 表2:2015年2季度国内PE装置检修情况

数据来源:wind;华安期货行业研究中心

表3:国内甲醇制聚烯烃装置生产情况汇总

企业 MTO/MTP产能 PP产能 PE产能 装置情况

神华包头 60 30 30 聚烯烃装置分别产L5E89、8007

宁煤一期 50 50 0 PP一线产2500H;二线产1102K

宁煤二期 50 50 0 PP三线产2240S;四线产1100N

大唐多伦 46 46 0 停车中,开车时间待定

延长榆能化 60 30 30 PP一线产K8003,二线产T30S;PE线性产7042,低压产T60-800

中煤榆能化 60 30 30 聚烯烃装置分别产L5E89、7042

中原乙烯 20 10 26 聚丙烯产F03G,聚乙烯产9088

宁波禾元 60 40 0 装置正常产T30S

宁夏宝丰 60 30 30 PP装置4月22日转K8003,23日早起出粉料,检验为合格品;PE装置产8007

蒲城清洁能源 70 40 30 PP装置3月22日停车,尚未开车;PE装置产7042

山东神达 40 20 0 装置正常产PPH-T30

单位:万吨/年。延长榆能化聚丙烯二线以及线性装置4月21日正式开车,目前负荷在提升。

数据来源:金银岛;华安期货行业研究中心

三、5月市场展望与投资策略

塑料:自3月中旬起,石化强力拉涨,目前已经上涨近两个月。国内部分PE装置检修,市场炒作气氛继续发酵,报价坚挺向上。但连塑现货市场经过强势拉涨后,市场心态趋于谨慎,尤其是随着破万之旅的展开时机,正处于下游需求淡季,当前商家多获利出售前期库存为主。

虽然5月份国内部分装置仍处于检修中,局部资源供应有缺口,但是受下游需求端仍旧不温不火,尤其是4月下旬开始下游需求进入换挡期,且成本支撑偏弱,突破10000整数关口后,继续大幅上涨的空间较小。连塑1509预计在5月份可能会回补10500附近的缺口后震荡筑顶,之后随着装置的陆续开车,行情下滑的几率增大。

pp:在石化企业借检修挺价的基础上,期货1509快速拉升走高,并且扭转一直以来深度贴水的局面,期市做多热情高涨。但因检修产能占比不高,利好并不突出,且成本支撑偏弱、下游需求改善并不明显的背景下,PP继续做多的风险在积聚。建议09合约应在8800上方谨慎参与多单。

PP社会库存指数高于PE,且2015年的PP供应增速要明显大于PE,近日国内外丙烯价格延续跌势,而国际乙烯价格仍维持上涨趋势,且随着PE装置检修陆续跟上,PE有望再次强于PP,因此我们认为买PE抛PP主力合约可继续持有,可以买L1509抛PP1509套利。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。