华安期货(月报):宽松多管齐下 债市回归牛途

-----2015年5月国债期货市场展望

要点提示:

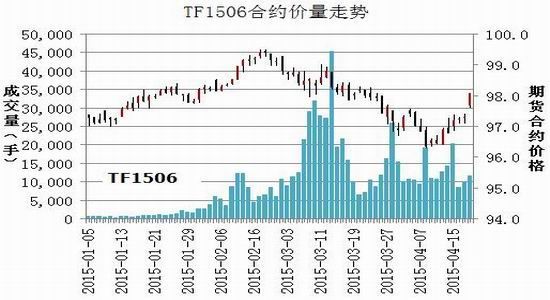

1.2015年4月,5年期国债期货TF触底回升,重新站上60日均线。4月份TF成交量保持稳定,持仓缓慢攀升;10年期国债期货T同样先抑后扬,表现略强于5年期国债,成交、持仓稳步上升。

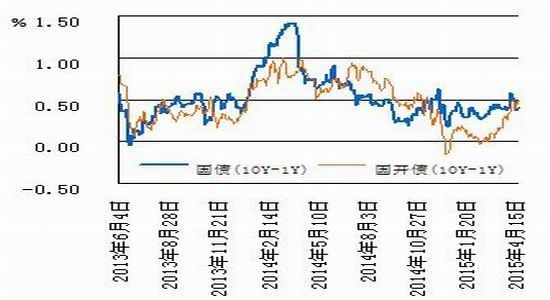

2.现券市场,与3月份相比,4月记账式国债发行规模高,而金融债发行规模偏低。收益率曲线先升后降。国开债长端期限利差明显扩大,曲线变陡。

4.从3月及一季度指标来看,经济依然偏弱运行;物价水平变化不温不火,通缩风险依然没有解除。

4.政策方面,央行[微博]再度降准(全面和定向相结合);持续降低公开市场7天逆回购中标利率,继续由数量型调节向价格型调节转变;央行还拟通过向政策性银行注资、推行长期再融资操作(LTRO)等一系列举措来引导融资成本下行。

5.经济偏弱运行,宽松措施持续推进,利率进入下行通道。看好中长期国债。

操作建议:

期债:2015年3月及一季度经济指标公布,显示经济仍然偏弱运行,物价水平维持在低位区间;政策方面,央行在四月份采取了一系列的宽松措施以推动融资成本下行,具体包括公开市场逆回购操作利率下调、全面与定向相结合的降准、拟向政策性银行注资、推行欧版QE即长期再融资操作(LTRO)等等。

考虑到经济偏弱及政策宽松加码,我们继续看好债券市场中期走势。经过3月份及4月初的调整,债市风险得到较为充分地释放,目前TF1506重新站回60日均线,建议在均线附近逐渐布局多单。

10年期国债期货经过4月份一个完整月度的运行,市场正逐步趋于完善,成交量和持仓量显示,市场参与的力量在逐步壮大。中长期看,宽松政策引导利率下行仍是大趋势,长期限国债将继续受益。建议逢低做多T1509合约。

1 4月行情回顾

1.1 国债期货走势回顾

2015年4月,5年期国债期货在月初继续走低,触底;中旬缓慢回升;下旬大幅拉高。截至4月21日收盘,TF1506合约当月累计上涨1.23%。成交持仓方面,4月份成交基本保持稳定,持仓缓慢小幅增加。

10年期国债期货走势略强一些。T1509在四月初稍微下探后即逐步回升,截至4月21日收盘,T1509合约当月累计上涨1.82%;当月总成交量约26000手,日均成交约1860手;持仓量稳步攀升,月初仅4500手,下旬增加至超过12000手。

图1:5年期国债期货四月份触底回升

图2:10年期国债期货四月份价、量、仓齐升

资料来源:华安期货行业研究中心;Wind

总体来看,4月份,期债结束盘整,重回涨势,主要影响因素有三:一是经济基本面依然较弱。二是银行间市场资金利率回落。三是宽松政策不断地推出,给市场形成了宽松的预期。在诸多利好因素的作用下,IPO发行密集、A股大涨分流资金、债券供给规模上升等事件带来压力都被市场很好地消化了。

1.2 现券市场情况

4月份,利率债一级市场方面,记账式附息国债发行六次,总规模1680亿,是3月份规模的两倍多,总的来看,国债发行规模是逐月攀升的。七年期国债(15附息国债07)招标结果基本符合预期,加权中标利率3.54%,边际利率3.59%,全场和边际倍数分别为1.87和1.34。

金融债方面,根据发行计划,4月份总的发行规模2160亿元,少于3月2700亿元的规模。发行结果来看,收益率呈现先升后降的趋势。下旬金融债发行结果总体偏好,以4月21日(周二)国开行300亿元新债发行结果为例,市场认购积极,各期限中标利率均创2月以来新高,其中七年期和十年期中标收益率分别为3.8992%和3.7455%,倍数分别为3.61和3.30。

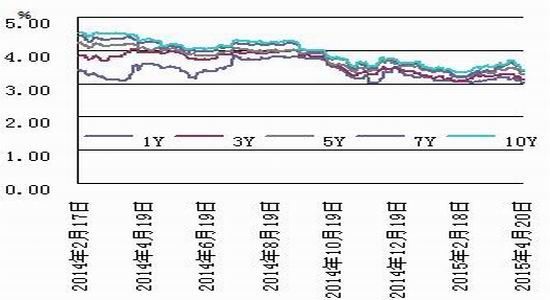

二级市场收益率方面,截至4月21日,1、3、5、7、10年期国债的收益率分别为3.01%、3.12%、3.29%、3.36%、3.41%,比3月31日的收益率水平分别下降8BP、3BP、3BP、5BP、5BP。总的来说,收益率曲线先上后下。

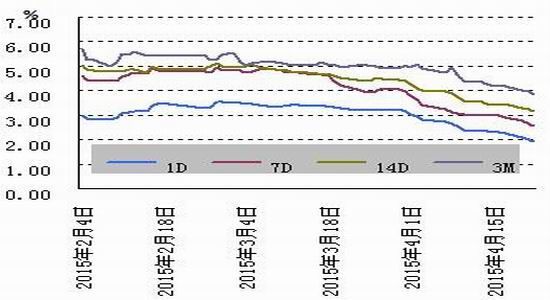

图3:4月份银行间资金利率明显回落

图4:4月份关键期限国债收益率先升后降

资料来源:华安期货行业研究中心;Wind

图5:国开债长短利差明显扩大

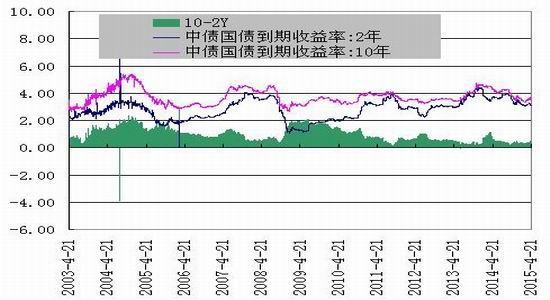

图6:10Y与2Y国债利差变化

资料来源:华安期货行业研究中心;Wind

表1:2015年4月债市相关政策

| 政策 | |

| 4月8日《地方政府专项债券发行管理暂行办法》(3月《地方政府一般债券发行管理暂行办法》) | 明确地方政府专项债券的利息收入免征所得税,并鼓励社保基金等机构和个人投资。 |

| 4月1日,国务院常务会议,决定适当扩大社保基金投资范围(截至2014年底,社保资产规模约1.53万亿元) | 社保基金投资范围扩展到地方债,并将企业债和地方政府债投资比例从10%提高到20% |

| 4月8日,中期协发布《期货公司次级债管理规则》 | 期货公司长期次级债可按一定比例计入净资本 |

| 4月9日,非银金融机构进入银行间外汇市场 | 国泰君安证券与投资对手完成一笔港元即期交易 |

| 一万亿地方债置换已启动 | 财政部测算,一万亿的置换债券能让地方政府一年减轻利息负担400-500亿元 |

| 三大政策性银行改革方案获得批准 | 国开行坚持开发性金融机构定位,农发行和进出口银行强化政策定位 |

资料来源:华安期货行业研究中心;公开信息整理

2 宏观环境及政策分析

2.1 国内宏观经济

总体来说,一季度国内宏观经济继续维持弱势。

首先看领先指标。3月官方制造业50.1,超预期;汇丰制造业终值则仅有49.6,创三个月新低,表现不佳,其中就业分项指数创七个月新低。根据4月23日最新数据,4月汇丰制造业PMI初值创12个月低点49.2,新订单亦创12个月最低,新出口订单回升至50上方,投入和产出价格指数继续萎缩,行业通缩压力增强。数据提示,经济复苏前景未明,风险犹存。

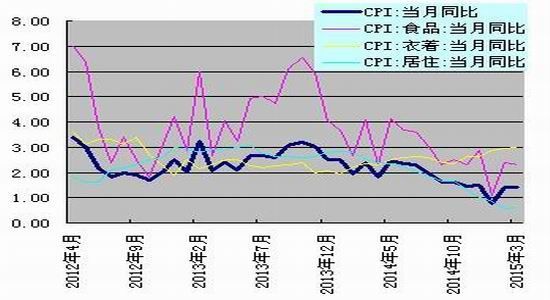

图7:CPI仍在低位

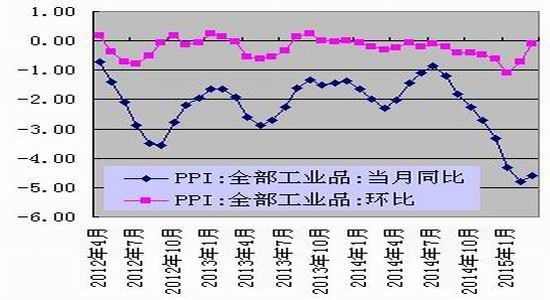

图8:PPI维持负增长

资料来源:华安期货行业研究中心;Wind

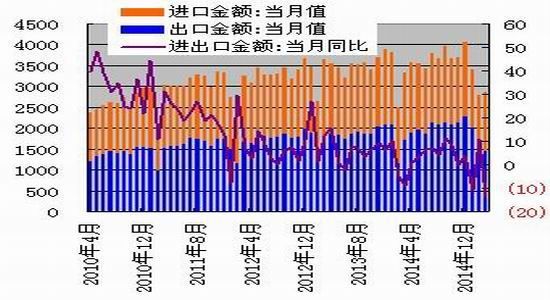

图9:贸易数据

图10:金融机构每月新增外汇占款继续呈下行趋势

资料来源:华安期货行业研究中心;Wind

其次看增长类指标。一季度中国GDP为7%,创六年新低。3月规模以上工业增加值同比增长5.6%,3月社会消费品零售总额同比增长10.2%,1-3月固定资产投资同比增长13.5%,均低于市场预期。贸易方面,3月进出口增速双双下滑,贸易顺差大幅缩减至30.8亿美元。

再看物价指标。3月中国CPI同比增1.4%,环比降0.5%;PPI同比降4.6%,环比降0.1%。据统计局分析,CPI环比下降主要受春节后价格回调的影响,PPI环比降幅缩窄,则主要是因为部分工业行业价格由降转升。总的来说物价水平维持低位,变化不温不火,债市反映平淡。

外汇占款方面,中国3月份外汇占款减少人民币1,565亿元(约合252亿美元)。这与2月份外汇占款增加人民币422亿元的情况形成鲜明对比,表明资本外流问题依然值得关注。据此数据来看,年内中国央行或将继续下调存款准备金率,以补充基础货币的供给。

经济政策方面,存款保险条例公布,房地产新政出台,证券法面临大规模修订。

2.2 货币政策

常规的公开市场方面,央行维持小量逆回购操作。截至4月23日,4月当月逆回购到期1200亿元,逆回购投放800亿元,累计净回笼资金400亿元。在4月21日(周二)及4月23日(周四)的例行操作日,央行没有任何动作,为3月初以来首度暂停逆回购操作。从银行间市场来看,资金面平稳,资金利率回到低位水平,逆回购的必要性的确在下降。利率方面,7天逆回购中标利率两次下降,4月7日下降10个基点至3.45%,4月14日再降10个基点至3.35%。政策引导利率下行的意图明确,助推债市乐观情绪。从实体资金成本来看,数据显示,2015年3月末,企业融资成本为6.83%,比上年末下降12个基点,比上年同期下降50个基点。

表2:2015年4月公开市场操作情况及与3月的对比

| 名称 | 资金方向 | 4月规模(亿元) | 3月规模(亿元) |

| 国库定存 | 投放 | 0 | 300.00 |

| 国库定存-到期 | 回收 | 0 | -1200.00 |

| 逆回购 | 投放 | 800 | 1900.00 |

| 逆回购-到期 | 回收 | -1200 | -4480.00 |

| 净投放 | -400 | -3480.00 |

资料来源:华安期货行业研究中心; Wind

央行决定,自2015年4月20日起,下调各类存款类金融机构人民币存款准备金率1个百分点。在此基础上,对农信社、村镇银行等农金机构额外降低存准1个百分点,农合行存准率统一下调至农信社水平;对中国农业发展银行额外降准2个百分点;对符合条件的国有银行和股份制商行可执行较同类机构法定水平低0.5个百分点的存准率。

表3:近两次存款准备金率调整及对期债的影响

| 公布日 | 大型金融机构 | 中小金融机构 | 消息公布次日

期债TF1506 |

||||

| 调整前 | 调整后 | 幅度 | 调整前 | 调整后 | 幅度 | ||

| 2015.4.19 | 19.50% | 18.50% | 1个百分点 | 16% | 15% | 1个百分点 | 高开低走,跌0.07% |

| 2015.2.4 | 20% | 19.50% | 0.5个百分点 | 16.50% | 16% | 0.5个百分点 | 高开高走,涨0.8% |

资料来源:华安期货行业研究中心;公开信息整理

除了公开市场逆回购利率下降和存准再度下降之外,决策层还将通过了一系列举措推行宽松政策,旨在推动融资成本下行。据财经媒体报道,由国务院批准,央行将以外汇储备委托贷款债转股形式,注资国开行和进出口银行;农发行由财政部追加资本金。其中,曲线注资国开行和进出口银行的金额分别为320亿美元、300亿美元。另外,市场消息称,中国央行正考虑实施欧洲央行在金融危机时采取过的欧版QE,即长期再融资操作(简称LTRO),新工具将允许国内银行以地方政府发行的救助债券为抵押置换现金,从而进一步为金融市场提供流动性,刺激信贷。

3 5月市场展望与投资策略

2015年3月及一季度经济指标公布,显示经济仍然偏弱运行,物价水平维持在低位区间;政策方面,央行在四月份采取了一系列的宽松措施以推动融资成本下行,具体包括公开市场逆回购操作利率下调、全面与定向相结合的降准、拟向政策性银行注资、推行欧版QE即长期再融资操作(LTRO)等等。

考虑到经济偏弱及政策宽松加码,我们继续看好债券市场中期走势。经过3月份及4月初的调整,债市风险得到较为充分地释放,目前TF1506重新站回60日均线,建议在均线附近逐渐布局多单。

10年期国债期货经过4月份一个完整月度的运行,市场正逐步趋于完善,成交量和持仓量显示,市场参与的力量在逐步壮大。中长期看,宽松政策引导利率下行仍是大趋势,长期限国债将继续受益。建议逢低做多T1509合约。

华安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。