中信期货:期权隐含波动率还有下挫空间

摘要:

豆粕期权交易继续呈现活跃状态,成交量接近4000万张, 7月到期合约及9月到期合约保持较为活跃状态,8月到期合约成交量亦有所放大。相较之下,看涨期权较看跌期权更受青睐,2800附近的合约交易量较大,但其他价位的期权成交量明显不足。

豆粕价格继续调整格局,豆粕指数今日小幅上扬11.74点,上涨0.43%,主力合约豆粕1509也有小幅上扬,报收于2720点,上涨0.26%。豆粕基本面指标有所好转,后市对标的物有一定看好预期。

豆粕期货历史波动率在4月大幅下挫,但期权合约波动率总体呈现被高估的状态,其中尤以近月期权为甚,说明市场报价并不合理,期权隐含波动率还有下挫空间,详见日报波动率部分。

一、 期权交易综述

成交量综述:

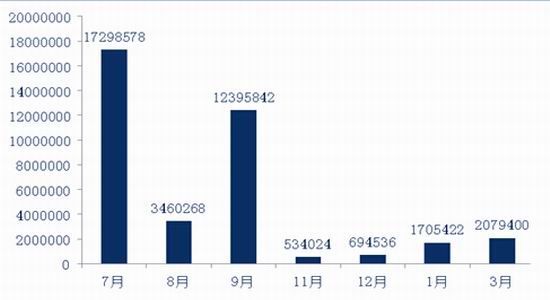

今日豆粕期权共成交38168070张,如图1所示,豆粕期权交易中期权合约成交主要集中在7月(交割日在6月)及9月(交割日在8月)到期的豆粕期权,其中7月到期合约由于是近月合约,流动性较好,而9月合约则是因为主力豆粕1509而呈现活跃成交。此外,8月到期期权亦有所活跃,而其他月份到期的期权成交量较低。

图 1: 豆粕期权合约成交量(不同到期月份)(20150423)

资料来源:策略星 中信期货期权部

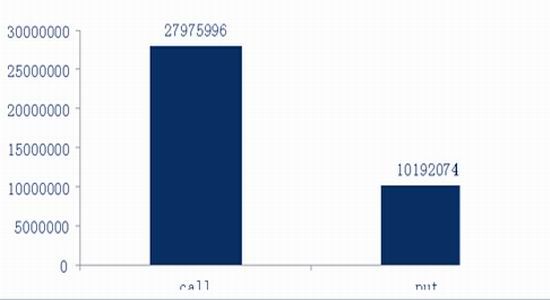

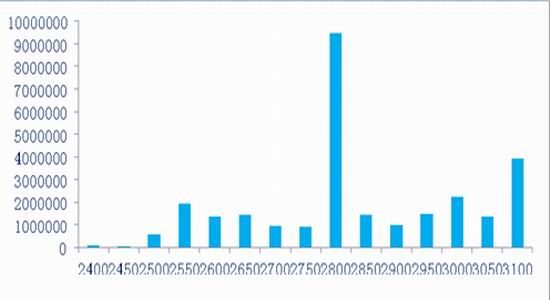

从图2来看,看涨期权较为受到青睐,看涨/看跌认购比为2.74,有持续放大的迹象。由图3来看,2800附近的期权合约较受投资者青睐,成交量远远高于其他价位合约,即使平值附近,期权成交量也没有平缓爬升或下降的形态,说明平值附近合约期权活跃度欠佳。

图 2: 豆粕期权合约成交量(期权类型)(20150423)

资料来源:策略星 中信期货期权部

图 3: 豆粕期权合约成交量(不同执行价格)(20150423)

资料来源:策略星 中信期货期权部

二、标的物综述:

美豆板块集体收跌,连豆粕涨幅波动,保持在 2700 上方运行。国际方面,美豆出口销售预计走弱,同时美国国内养殖相对清淡,利空美豆板块。美豆基金持仓净空单大量增持,增加美豆短期压力。

国内方面,猪价保持回升态势。随着五一临近,仍有望继续走高,对豆粕价

格构成支撑。猪价淡季不淡,利好豆粕。

总体上,预计国内外豆类分化。连豆粕 9 月合约重回 2700 上方,保持震荡偏强格局。

三、波动率综述

历史波动率

我们分别计算30天、60天、90天以及200天窗口下豆粕指数的Close-To-Close年化波动率,如图4所示:

图 4: 豆粕指数历史波动率(不同时间窗口)(20140323-20140423)

资料来源:Wind 中信期货研究部

由图可以观察到,长期历史波动率走势相对平滑,维持在16%左右,中长期波动率则有所回落,而短期波动率则在迅速滑落过后见底回升,但据长期波动率水平较远,预期将有一定拉升。

Parkinson估计量

下图为Parkinson估计量与豆粕期权走势图,有关Parkinson估计量的叙述,请参阅中信期货之前发布的期权周报:

图 5: Parkinson 估计量与豆粕指数走势(N=30)(20150323-20150423)

资料来源:Wind 中信期货研究部

由Parkinson波动率估计量可以看出,豆粕指数的历史波动率在4月呈现架苏滑落的过程,目前有所反弹,但幅度不大,波动率维持在12%左右,与前文长期历史波动率所展示的形态类似。

隐含波动率曲线

商品期权不适用BSM基本模型,为简便计算,我们根据Bjerksund and Stensland(1993b)的美式期权定价模型,计算出的豆粕期权隐含波动率示意如下:

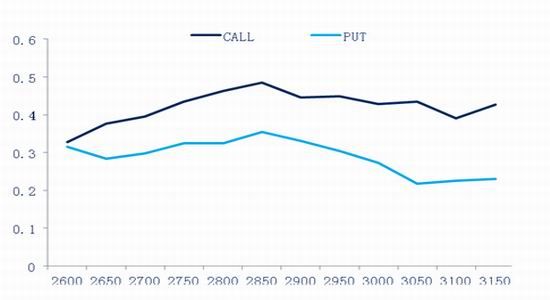

图 6:M1507合约收盘隐含波动率(20150423)

资料来源:策略星 中信期货期权部

图6展示了以收盘价计算的看涨、看跌期权隐含波动率,可看到近月豆粕看涨期权合约的波动率形态分化较为严重,看涨期权的隐含波动率高于看跌期权。正常情况下两条隐含波动率曲线应在平值附近交叉,但目前的收盘价中,交叉点出现偏左的情况,这说明实值看涨期权的隐含波动率相对被高估。需要注意的是,期权隐含波动率相比较长期历史波动率,明显出现了被高估的情况,预期仍将继续回落。

图 7:M1509合约收盘隐含波动率曲线(20150423)

资料来源:策略星 中信期货期权部

图7为M1509豆粕期权合约隐含波动率曲线,可以观测到相比较于近月豆粕期权合约,隐含波动率曲线更为平滑,符合模型规律,而整体水平也较近月期权为低,进一步验证了我们认为近月期权隐含波动率偏高的推断。

三、 中期策略推介

中期策略推介:近月期权操作牛市PUT垂直价差组合

策略逻辑:从真实波动率走势观察,豆粕波动率已见底,但近月期权隐含波动率明显被高估,做空正当其时。结合对标的物的分析,我们推荐投资者操作近月期权,买入虚值一档看跌期权,卖出平值看跌期权,构建牛市PUT垂直价差组合,以赚取波动率下行以及标的物价格上行的收益。

中信期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。