美尔雅期货(月报):期铅供需两弱 难有趋势行情

投资要点

美国经济二季度复苏有望改善

货币政策仍需继续宽松,降准降息将渐行渐近

铅市供应下滑

下游消费未见改善

投资策略

宏观层面消息多空交织,供需层面供需两弱,但 LME 注销仓单激增预示短期现货供应紧张,伦铅 3 月探底回升,未来能否延续反弹仍需关注下游消费。由于铅矿供应紧张,对铅价构成一定支撑,但疲弱消费拖累铅价,预计 4 月铅价反弹有限,宽幅震荡为主。LME 铅价主要波动区间为 1700-1950 美元/吨,沪铅主力合约主要运行区间为 11500-13000 元/吨。

一、行情回顾

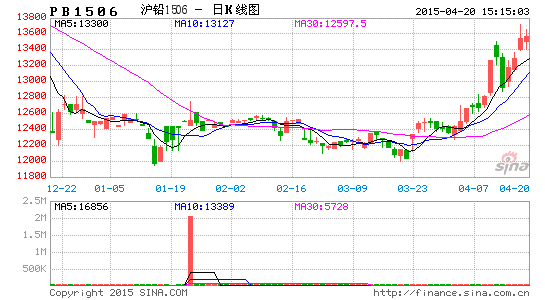

3 月整体铅价先抑后扬,月初因中国工业数据逊于预期,且美元走强,铅价承压回落。下半旬,因受到偏鸽派的美国联邦储备理事会(美联储/FED)货币政策立场影响,加之美元走软为市场提供支撑,铅价反弹。不过外强内弱格局依然延续,SHFE 铅价表现明显弱于 LME 铅价。伦铅最高触及 1882 美元/吨,最低跌至 1677 美元/吨,3 月整体收高 5.21%。沪铅 1505 合约报收12385 元/吨,收高仅 1.18%。

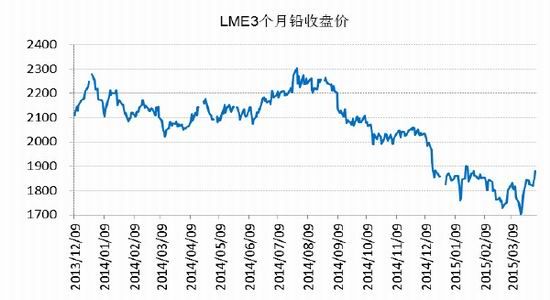

图表 1:LME 三个月期铅价格走势图

数据来源:美尔雅期货

二、美国经济二季度复苏有望改善

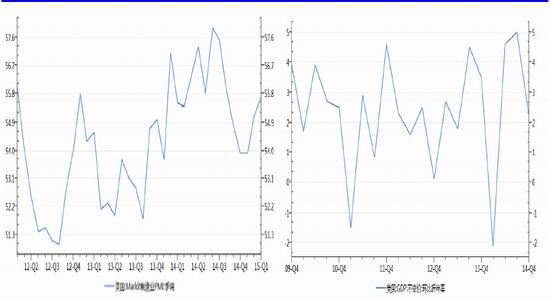

2 月耐用品订单环比意外下跌 1.4%,1 月数据也随之下修,显示极寒天气对经济的冲击仍未消去;同时,美国四季度 GDP 修正值为增长 2.2%,低于市场 2.4%的预期,分项中净出口和政府投资和消费的下滑拖累了私人消费的拉动。另一方面,美国 2 月 CPI 季调环比增长 0.2%,4 个月来首次为正,并且创下 8 个月来的最大增幅;而 2 月核心 CP 环比连续第二个月增长 0.2%,好于预期的 0.1%,两者都释放出通胀筑底回升的信号。另外,美国 3 月 Makit制造业 PMI 初值也创下去年 10 月来新高。总体而言,我们认为随着一季度的结束,美国经济数据正处于由利空向利多主导的转换阶段,其经济活动的扩张也正逐渐加快。

3 月 27 日,美联储主席耶伦发表“货币政策常态化”的讲话,发表其对当前经济及前景的观点,去掉前瞻指引中的“耐心”措辞,但强调经济增长仍承压。市场对于耶伦的表述解读为美联储可能延迟加息。去年 10 月美联储会议结束 QE 购债后,至今美联储的资产规模基本稳定在 4.5 万亿美元左右,也就是去年以来我们在美联储量宽政策退出路线图中的“平稳阶段”。根据耶伦的讲话,我们认为只要今年全球经济和美国经济出现重大逆转,美联储加息是比较确定的事件,次贷危机后美联储的首次加息将成为美国货币政策常态化的一个标志性事件。

由于预计未来中长期美国经济的增速将较之前的中枢有所回落,美国的均衡利率水平有可能低于之前的长期水平,因此在首次加息后,美联储不会像以往加息周期那样,每逢议息会议必上调利率。耶伦指出参考之前的加息节奏来判断未来联储加息进度是有误导性的。基于年内美国经济状况,我们预计今年美联储加息不会超过 2 次。

图表 2:制造业 PMI 图表 3:GDP

数据来源:美尔雅期货 数据来源:美尔雅期货

三、货币政策仍需继续宽松,降准降息将渐行渐近

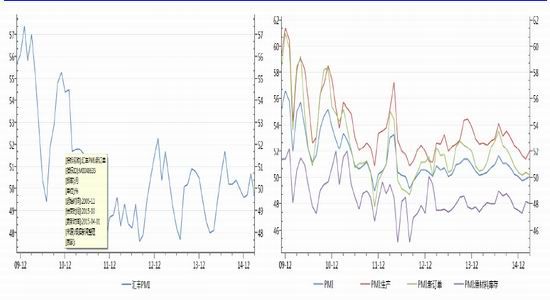

2015 年 3 月中国采购经理指数数据:制造业综合 PMI 为 50.1%,与上月相比提升 0.2 个百分点;汇丰银行/Markit 发布汇丰 PMI 数据:2015 年 3月份汇丰 PMI 终值为 49.2%,较上月下跌 1.5 个百分点。

中国 3 月官方制造业 PMI 从 2 月的 49.9 小幅上升至 50.1,回到荣枯线以上,汇丰制造业 PMI 虽从初值 49.2 回升至 49.6,但仍处于荣枯线以下,且较 2 月终值 50.7 出现明显的下滑。从样本成份上看,官方 PMI 主要包含了经济体系中重要的国企和大型企业,而汇丰 PMI 主要来自于民企和中小企业。官方 PMI 和汇丰 PMI 的差别所反映的其实是国企和大型企业与民企和中小企业经营状况之间的差异。从这两者的差别可以看出,大小企业之间的分化比较严重,经济企稳的基础并不牢固。

从 PMI 分项来看,制造业 PMI 新订单指数从 2 月的 50.4 回落至 50.2,新出口订单指数从 48.5 下降到 48.3,在全球经济增长前景堪忧的情况下,外需也出现持续性的放缓,而内需受增速下滑继续疲弱,降息降准对经济的提振短时间还难以看到,而地产新政虽实施,销量要看到明显的改善还需时日,房地产投资则面临更大的不确定性,销量回暖未必会带来新一轮的房地产投资上升,此轮房地产调整由于库存压力,可能还会持续很长时间。

3 月制造业 PMI 产成品库存由 2 月份的 47 上升至 48.6,原材料库存则从 2 月的 48.2 下滑至 48,两者结合来看,原材料库存下降反映企业的生产意愿并不强,生产指数的上升只是由于复工的原因,而真实的补库存则乏力,而且产成品库存高企,则说明销售也存在困难,也印证了需求的低迷和经济的下行。

图表 4:汇丰 PMI 图表 5:制造业 PMI 分项

数据来源:美尔雅期货 数据来源:美尔雅期货

四、铅市供应下滑

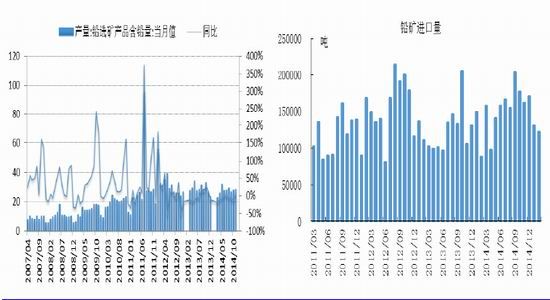

2015 年前 2 个月,我国累计生产铅精矿 23.2 万吨,同比减少 11.5%,同比减少幅度继续扩大。今年 1-2 月份我国铅精矿生产量呈现放缓趋势,这一方面是由于今年国内铅价低于去年同期,导致铅精矿价格受到拖累,矿山企业的利润空间收窄,生产积极性受到抑制。另外,今年国内部分省份对矿山安全生产、整顿关闭的管理更为深入,主要涉及四川、福建等省,这在一定程度上影响矿山企业的开工情况。

铅精矿进口方面,海关数据显示,2 月份中国进口铅精矿 12.2 万吨实物量,环比下降 7.2%,同比上升 38.8%,1-2 月份我国累计进口铅精矿 25.2万吨,同比上升 6.6%。1-2 月份铅精矿进口量的增加,也从侧面反映出由于同期国产铅精矿产量的减少,国内铅精矿供应紧张的局面仍在持续。

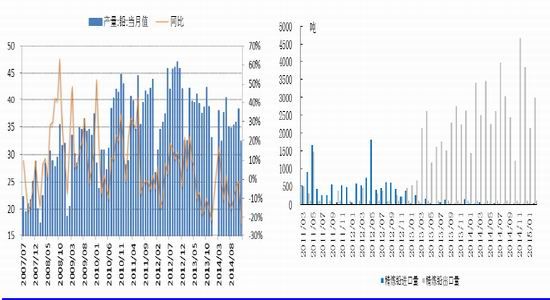

1-2 月份全国精铅产量为 65.5 万吨,同比减少 5.4%。其中,原生铅产量为 47.3 万吨,同比减少 8.5%,再生铅产量 18.2 万吨,同比增加 3.7%。

分省份来看,国内主要精铅产区中,河南和湖南 1-2 月份累计产量分别为 22.7万吨和 17.8 万吨,同比分别减少 10.0%和 1.0%。主要原因是 1-2 月份铅价低迷,部分大型原生铅铅冶炼厂集体减产所致,特别是中国最大原生铅冶炼基地,河南的冶炼厂集体联合减产。其他省份中,江西和辽宁产量增长明显均是新建项目投产及前期关停产能陆续复产的缘故。

图表 6:铅矿产量及同比 图表 7:铅矿进口量

数据来源:美尔雅期货 数据来源:美尔雅期货

图表 8:精铅产量及同比 图表 9:铅进出口量

数据来源:美尔雅期货 数据来源:美尔雅期货

五、下游消费未见好转

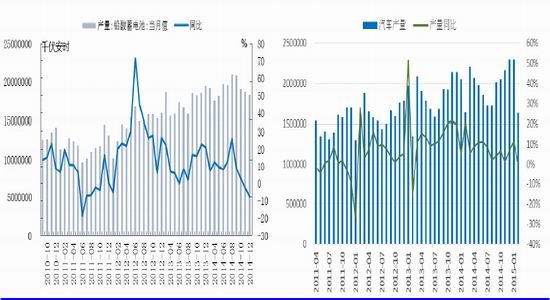

2015 年 1-2 月我国铅酸蓄电池产量为 2678.3 万千伏安时,同比减少10.6%。2 月份动力型铅酸蓄价格基本稳定,一线品牌价格与二、三线品牌的价差进一步收窄,中小企业电池销售量受到抑制,微薄的利润使其生产意愿降低。2 月份,起动型铅酸蓄电池企业起动型电池企业开工情况尚可,不过下游销售总体较为困难。固定型电池企业受益于 4G 基站建设推动,开工率较高。

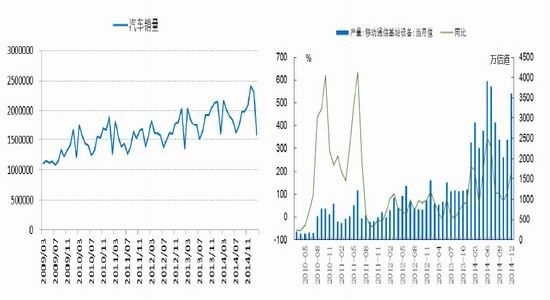

据中国汽车工业协会统计,2015 年 2 月份,汽车产销较 1 月份明显下降,比上年同期略有下降。1-2 月,汽车产销呈稳定增长。2 月,汽车生产163.2 万辆,环比下降 28.7%,同比下降 0.4%;销售 159.3 万辆,环比下降31.3%,同比下降 0.2%。1-2 月,汽车产销 391.9 万辆和 391.3 万辆,同比增长 6.2%和 4.3%。

1-2 月,国内累计生产移动通信基站设备 4064.5 万信道,同比减少 4.2%,为 2013 年底 4G 牌照的发放以来首次同比减少。随着近两年各大电信运营商新建大量新基站及旧基站设备更新,2015 年通讯领域用铅酸蓄电池进入平稳阶段。

图表 10:铅酸蓄电池产量及同比 图表 11:汽车产量及同比

数据来源:美尔雅期货 数据来源:美尔雅期货

图表 12:汽车销量 图表 13:移动通信基站设备产量

数据来源:美尔雅期货 数据来源:美尔雅期货

投资策略:

宏观层面消息多空交织,供需层面供需两弱,但 LME 注销仓单激增预示短期现货供应紧张,伦铅 3 月探底回升,未来能否延续反弹仍需关注下游消费。由于铅矿供应紧张,对铅价构成一定支撑,但疲弱消费拖累铅价,预计 4 月铅价反弹有限,宽幅震荡为主。LME铅价主要波动区间为 1700-1950 美元/吨,沪铅主力合约主要运行区间为 11500-13000 元/吨。

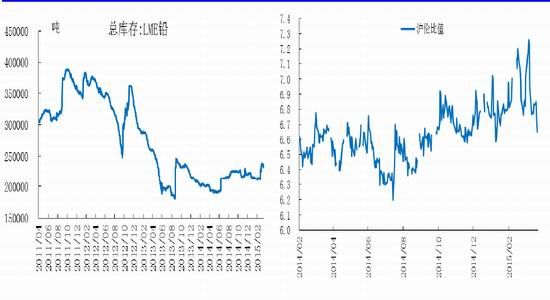

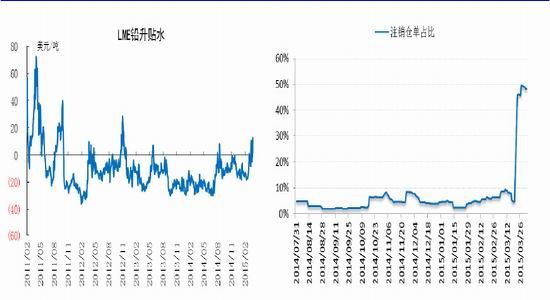

其他数据图表:

图表 14:交易所库存 图表 15:沪伦比值

数据来源:美尔雅期货 数据来源:美尔雅期货

图表 16:LME 升贴水 图表 17:注销仓单占比

数据来源:美尔雅期货 数据来源:美尔雅期货

美尔雅期货 周芊芊

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。