��������(�±�)��ӭ��էů���� ˫�����з���

�����±��ܽἰ�������飺

����1��Ŀǰ���������ԭ�ϲɹ���Ϊ�����������Ҳ����ά���ȶ���ԭ��������ʯ�۸��������пռ䣬�ֳ�����ά�ָ߿����ʣ����ز��������������ɵ��ԣ��г�����������Ũ��

����2��PMI ���ݺ���Ԥ�ڣ�������ҵPMI ����������ʾ�ֲ�������������������������������ҵ�Ķ��ڸ������д������۲죬��Ҫ��һ���Ĵ̼���ʩΪ�����еס�

����3��3 �·ݹ��ڸֳ���̿������úƽ�����������������Ͽ졣Ŀǰ�ֳ���̿������ú���������������ˮƽ�����ڽ�һ��������ʽϵ͡�

���������ϣ�˫���ڵز��������ߴ̼�֮�£��Լ��ն�������Ӱ��֮�¿��ܻ��������������������ƾ����˽�̿����ú�ڻ���������������������ǽ��������������̿��ú������������ǰ�ڸֲļ۸����ڿ�۽����´�ʧȥ�ɱ�֧���µ���������ʯ�������ֳ����ƱػὫ�ɱ�ѹ����̿ת�ޡ���ˣ����߲����Կ��Է������˼·Ϊ����

����1 3��˫�����ƻع�

����ͼ��j1505��jm1505��������ͼ(��K)

����������Դ���Ļ��ƾ�

����2015��ũ�����ڽ�����ٵ�����֮�ã���˸ֲ��ն���������Ҳ�������������ȴ���ú̿��ҵ������֮�£�3�·ݸ��ؽ�̿����ú�г����ڴ��ڹ���Ľ��۴��ȳ�֮�С��ڻ�������ԣ�3�·ݵ�22���������У���̿���ַ��������µ����ơ���̿�ۼ��µ�95Ԫ/�֣��ɽ�����44.6���֣��ֲ�����5600�֡���ú�����������µ����ۼ��µ�31Ԫ/�֣��ɽ�����103.4���֣��ɽ�����36654�֡�

����2�ֻ��г��۸�����

��������һ���Ƚ�̿����ú����������Ⱥ����֣�1���Ǹֳ���������ҵʩѹ��3�·ݸ��ؽ�̿�۸����µ���ú��Ϊ��ȥ���Ҳ����ͦ�ۡ�2015���������ֳ��ڻ���ѹ���������Ƚϴ�������������βɹ����ԡ�Ŀǰ���ڽ�̿�ֻ��г�����������̬�ƣ�4�³����ӱ��ֲ�������̿�г��۸��Ե���20�����ϸ����г���50�������ϵ�������ú�г��µ�30-50Ԫ/�֣���������ú��ͬ���ö�����ú������ͨ����

����ͼ����Ҫ������̿�۸�����ͼ�����ú��ȫ��ƽ���۸�

����������Դ��wind�����������ڻ��о�Ժ ������Դ��wind�����������ڻ��о�Ժ

������������ú�г������������У����ܻ������ƣ�������ҵ�ɹ�Ʒ�ֶ������Ҫ��ϸߣ����¸���Ʒ���������ѣ���˼۸��ϴ�������ú�۸���Լ�ͦ������ú�ۺ�ͦ����Ը��ǿ������ú����δ��̨�µ��۶�����������2-3 �·ݰ�������ú�۸����������խ��3 �·ݹ�������ú���������������۲��ٶ���С�����ء����ؼ�Ӣ����Դ��˾�����ձ��ֳ��Ͷ�������������ú��Ӧ���Э�飬��ͬ�����ն�Ϊ�밶��109.5 ��Ԫ/�֣�����һ���ȴ���½�8.5 ��Ԫ�����������Ѿ�������ͼ����������ú�������»��Ŀ����ԡ�

����3 ��۾���̬��

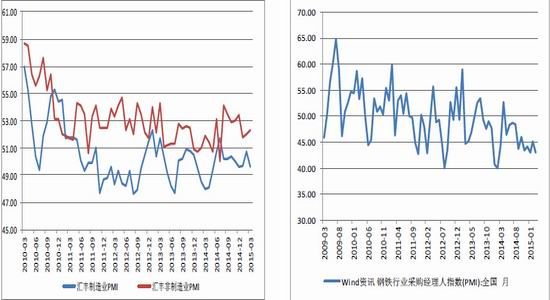

����3.1 PMI ������ʾ���������ź�

�����������¹�����������ʾ��3 �·��й��ٷ�����ҵPMI ָ������50.1���Ը���50 ���ٿ��ߡ���ָ������50 ��ʾ��ز�ҵ��������֮�С���һ�����Ԥ��Ҫ�ã���ǰ����ѧ��Ԥ���ָ������2 �·ݵ�49.9 ����49.7��������3 �·ݷ���ҵPMI ָ����С������53.7�����֮��2 �·ݶ���Ϊ53.9�������������ҵPMIָ����������ΪΪ49.6������49.3 ��Ԥ��ֵ���ܵ����ں���ҵ��Ӫ��������ӿ졢������Ʒ�۸������խ��ǰ�����������ߵ�Ч��Ӱ�죬3 �·� PMI С����������ӳ������ҵƣ�����е�̬���������ȡ�����Լ����ҵ������ͷ���������ز�û�г��ָ�����ת�䡣����ҵ�Ķ��ڸ������д������۲죬δ�����Խ��Ծ��������������ۣ���Ҫ��һ���Ĵ̼���ʩΪ�����еס�

����ͼ���������ҵPMI ָ�� ͼ�� ������ҵPMI ָ��

����������Դ��wind�����������ڻ��о�Ժ ������Դ��wind�����������ڻ��о�Ժ

������PMI ���ݺ���Ԥ�ڵ�ͬʱ���ֲ�PMI ����������11 ���´���50%���ٿ����·�����ʾ�����ڸ�����ҵ�Ѹľ����ȳ�������״̬����������������רҵίԱ�ṫ��3 �·ݸ�����ҵPMI ָ��Ϊ43%�������»���2.1 ���ٷֵ㡣��������Ҫ����ָ��������3 �·�����ָ��������Ʒ���ָ�������»����ֱ���39.2%��50.7%�����¶���ָ�����³��ڶ���ָ����С�������������ֲ��������������������������������Ÿ��еĹ���ì���������⡣

����3.2 ���ز������̼����İ��

����2015 ��3 ��30 �����磬����[��]��ס����������������·�֪ͨ����ӵ��һ��ס������Ӧ��������δ����ľ����ͥ����������������������Ϊ������40%��ʹ��ס������������������ͨ��ס���������20%��ӵ��һ��ס�����ѽ������ļ�ͥ���ٴ�����ס���������������30%��

����2015 ����Ȼ��������ȥ������߷���֮�ƣ������������ز����������ƵƵ��̨���������ɡ����ڴ��ڽ�Ϣ�����Ͷ��������������ã����ز��г�������ů�����ܻ����ɱ�����Ӱ�죬�ֳ�ӯ���������ѣ��ֳ���������������������ߡ���ˣ������Ƚ�̿�����ϵ���Ը��ơ�3 �·ݹ��ڸֳ���̿������úƽ�����������������Ͽ졣Ŀǰ�ֳ���̿������ú���������������ˮƽ�����ڽ�һ��������ʽϵ͡�

����4 ú���г�����״̬

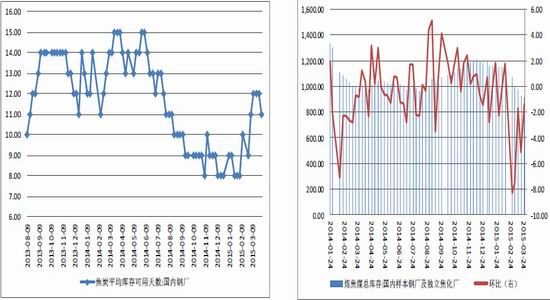

����4.1 ��ú��̿���˫��

������淽�棬3 �·ݽ�̿��洦�ڿ��������Ρ����۽�̿������ִ����������������������壬���ڹ����������״��������̿����ѹ�����ɽϴ�Ŀǰ�ۿڽ�̿�ܿ��295.8 ��֣����ڳ�������̬�Ƶ� �С���ó���棬ѯ�̽϶࣬���۸�ϵͣ��ɽ�һ�㡣����Ŀǰ�ֲĴ��ڽ�Ϊƣ����״̬���ҽ�������̿���ϸߣ�ȥ���ѹ���ϴ��ڲ��ֵ�����̿�۸����м����µ��ռ䡣

����ͼ���ֳ��Ľ�̿�������� ͼ�� �ֳ�����������������ú���

����������Դ��wind�����������ڻ��о�Ժ ������Դ��wind�����������ڻ��о�Ժ

����������ú���ԣ��ֳ�����������ú������ѹ������ú���Ϊ������ũ�������Ժ����ν�����ҵ��¯һֱ�����Ե�����ú������ѹ���ϴط�ú���������������֣����³��ڿ���ѹ������ì�ܼӴ�

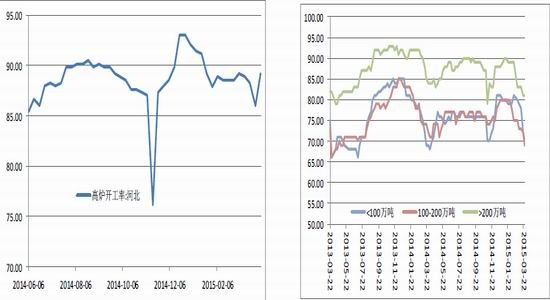

����4.2 ������ҵȥ���Ч������

����Ŀǰ������ҵ�������������µ���������ҵά�ֵͿ��ɹ����ԣ�������ҵ�������ء������100 ������½�����ҵƽ��������Ϊ70%�������µ�10%�������100-200 ��ֽ�����ҵƽ��������Ϊ69%�������µ��½�6%�������200 ������Ͻ�����ҵƽ��������Ϊ81%�������µ��½�2%��

����ͼ���ֳ�����������(�ӱ�) ͼ�� ����ֲ������������

����������Դ��wind�����������ڻ��о�Ժ ������Դ��wind�����������ڻ��о�Ժ

����ú̿��ҵ�������߽�Χ�ƿ��Ʋ��ܺͲ�������ִ�У�����������Ŀ���Ǵ�����Ͳ������ڼ��������Ĵ�Ŀ���£�Ԥ�Ƹ���������Ҫ��ҵ������Ӱ�졣Ȼ����ʡ�ݾ��ÿ���ָ��ѹ���£�����ú�����������ѹ����

����4.3 �ֳ���ԭ�Ͽ����ʵ�

����1-2 �½�̿����ͬ���½����ȴ��ڴָ֣���̿������ʣ�������ȥ�ꡣ���ڽ�̿��ʣ���أ�1-2 �·ݲ���ͬ���½�����������Գ��������θֳ��ڴ����ܷ���߿����ʶԽ�̿�г���Ϊ�ؼ���

����ͼ���ֳ���̿��������ά�ֵ�λ ͼ���ָ��ղ����������»�

����������Դ��wind�����������ڻ��о�Ժ ������Դ��wind�����������ڻ��о�Ժ

��������һ���ȹ��ڽ�̿�г�����ƣ��������������������С���½������ܽ�����ҵ�������������ߴ�6.5 �ڵIJ�����ɽ�̿��Ӧѹ���Ӹ߲��£������Ժ��������ȵ�������������ҵ��̿��������������ڽ�����ҵ��̿����������ӡ�3 �·ݹ��ڸֳ���̿������úƽ�����������������Ͽ졣Ŀǰ�ֳ���̿������ú���������������ˮƽ�����ڽ�һ��������ʽϵ͡�

�����塢չ��4 ��

�����ӹ���������������ú����̿���ܾ����ع�ʣ�������������������ͷŹ����С�Ŀǰ������ҵ������Ƚ�С����4 �³�ɽ��������ú�۸����30 Ԫ/�֣�ʹ�ý�����ҵ�����ȱ�С���������������3 �·�¯�϶˿������µ����ȴ��ڸֲģ�ʹ�øֳ����������������Գ��˸ֳ�����ԭ������ij���������ͬʱ��С�ֳ����»��������ȼӴ�Ͷ�룬ӯ�������½������ڸֳ���̿������ú����Ѵ��ں���ˮƽ���� ���������һ�㣬�����ֳ���������������̿������ú���������Ŀ����Բ������ֽ��������һ���Ƚ�̿����ú���ֻ�ͬ���µ���Ŀǰ��ú�ڻ���������ˮ����ʾ�г���δ�ܱ��ۡ����ϣ������ϵ�����˽�̿����ú�ڻ���������������

������������ ����ϼ

�������������������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���

�������ĵ��˻�����

�۽�

- ������֮���衷���˶������

- ����Ⱥ������ ���ҹ�������

- ��ʹ���ٻ�Online�� ������Ȩ��

- ���ʵ���ѩս�����������

- ����֮�����г�������

- �����ӽ����ײ⼤����

- �����˶�������������Ȩ��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ѽ���������Ȩ�������

- ��ȫ���漣MU���ڲ���Ȩ���

- �����Ż��������˶������

- �������š�С����Ȩ���

- ��ɫ���������ֿ�

- �������Ϸ���ֿ�

- ��������Ϸ���ֿ�

- ��������Ϸ���ֿ�