华联期货(周报):现货压力山大PVC疲弱不堪

第一部分 行情回顾

上周,国内市场下跌,PVC 企业库存压力增加,部分企业多降价清理库存。PVC期货表现依然疲弱,上周五1405合约收于5885点,周同比下跌0.76%。

现货方面,国内市场下跌,华东、华南以跌破 6000元/吨,更低报盘逐渐增多。PVC 生产企业开工负荷稳定,降负荷或检修企业有限,使企业库存压力增加,部分企业多降价清理库存。商家受买涨不买跌心态影响,多持观望态度,小幅让利出货,成交黯淡。普通电石料北方 5750-5900 元/吨,不含税有操作,南方在 5800-5950 元/吨,自提送到均有操作。

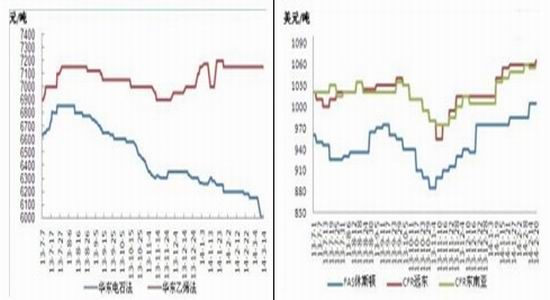

图1:华东市场PVC价格 图2:亚洲及美国 PVC 价格

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

第二部分 基本面分析

宏观因素,

上周,美国经济数据多数表现向好,尤其是就业指标,显示美国经济逐渐摆脱严寒天气的影响,且美元依然没有太强反弹意愿,这对商品市场带来些许支撑。不过,来自中国、欧洲的工业数据表现差强人意,这令商品市场显示失望情绪。据海关国内海南仍处于停割状态, 云南方面据悉近期将有小部分地区开割。统计,今年 1-2 月,国内进出口总值同比增长 0.9%。其中,出口下降 4.3% ,进口增长 7%,贸易顺差收窄 79.5%,数据大大低于市场预期。中国统计局公布的数据显示,2014 年 1- 2 月份,规模以上工业增加值同比实际增长 8.6%,也相对较低。

上游市场,

原油,上周,美国能源署将今年全球石油需求的预估值下调,不过欧佩克则上修了该值。与此同时,美国能源署下修对美国石油产量的预估,欧佩克则上修了对今年非欧佩克产量的预估。虽然 EIA 和 OPEC 对供需的预测方向相反,但是美国原油库存大增、馏分油库存降幅缩减,令油市承压。地缘政治上,如若下周乌克兰地缘局势再度升级,那么原油期货价格有望出现显著反弹;不过,美联储召开会议时间,市场心态谨慎,原油期货价格总体承压。

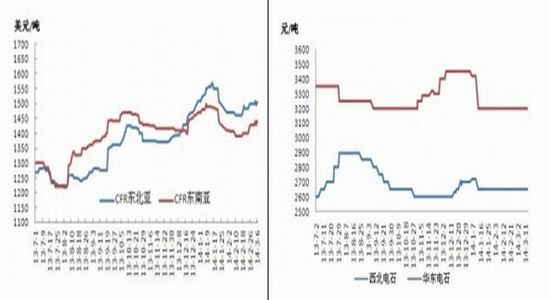

乙烯,部分装置检修导致供应紧张但需求疲软,本周亚洲乙烯价格先涨后跌, 3 月 12 日周三CFR东北亚收 1505 美元/吨,周均价 1511 美元/吨,较上周均价涨 10 美元,涨幅 0.66%。CFR 东南亚收 1465 美元/吨,周均价 1460 美元/吨,较上周均价涨 28 美元,涨幅 1.95%。装置方面,泰国 PTT 位于玛达普的 I4-1 裂解装置于 2 月 17 日因生产故障停车,该装置 3 月 10 日已重启,此装置涉及乙烯产能 51.5 万吨/年,丙烯产能 31 万吨/年。

EDC、VCM,EDC: 亚洲中间体 EDC 报盘价稳定,远东及东南亚均报在 494-496 美元/吨 CFR。据了解市场报盘多在 500 美元/吨 CFR,还盘意向在 480-490 美元/吨 CFR。供应商称支撑报盘的力量主要是较高的成本价及因低迷减量的烧碱开工率。VCM:中间体报盘价微降 5 美元/吨,目前远东报 939-941美元/吨 CFR,东南亚报 979-981 美元/吨 CFR。来自中国市场的消息称当地的主流交易价在 920-930 美元/吨 CFR,但买家对于此价接受仍不大情愿,主要是 PVC 需求表现仍欠佳。

电石,国内电石市场趋于平稳,虽近期下游 PVC 市场持续走跌,对电石的需求量有限,但电石企业整体库存压力不大,受宏观政策影响,企业成本上扬,电石企业以停炉或低开工来缓解自身出货压力,且受国家治理污染影响,部分不达标企业已经停炉,缓解了部分市场的供需矛盾,商家对电石的采购意向不佳,导致电石市场成交低迷,上周电石价格价格稳中整理。

图3:乙烯单体价格 美元/吨 图4:电石价格走势

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

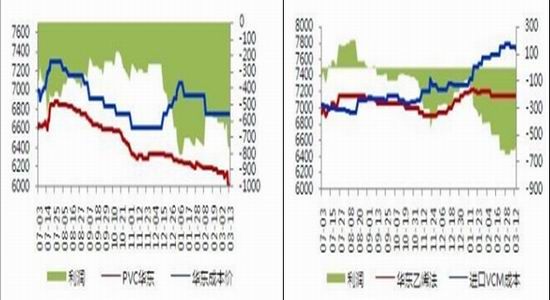

电石法PVC成本=电石价格*1.5/1.6+其他费用(1300-1800元),目前每吨亏损在750多元。

图5:国内 PVC 电石法成本 图6:国内 PVC乙烯法成本

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

烧碱,上周,国内烧碱市场基本平稳,山东液碱本周延续弱势整理。华东、河北等地烧碱弱势整理,实际成交价格偏向弱势。西北地区行情基本维稳。从近期烧碱价格走势看,内蒙古 32%离子膜出厂主流部分报价依然维持在 1350-1450 元/吨。华北地区近期企业开工尚可,但依然受下游产品采购疲软影响,截止本周末,山东市场 32%离子膜出厂稳在 520 元/吨左右,东营地区烧碱市场整理,报价维稳。华东市场依然受出口影响低稳。截止本周末,华东 32%离子膜出厂报价维持在在620-680 元/吨左右。烧碱后市展望,目前华北厂家开工生产尚可,华北市场烧碱价格延续平稳。市场烧碱商品量较为充足,而出口外销情况暂不见好转,同时,国内烧碱市场交投较为僵持,部分氯碱企业对后市依旧难有乐观态度,市场利好因素缺乏。预计后市华北烧碱延续平稳走势,华东烧碱市场依旧有下行空间。

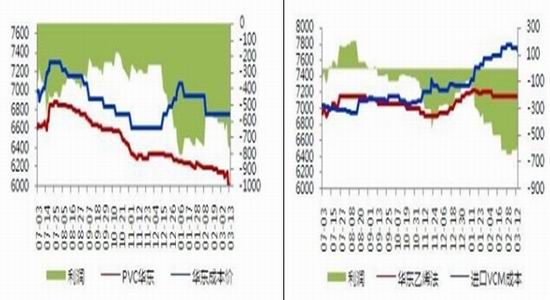

图5:国内 PVC 电石法成本 图6:国内 PVC乙烯法成本

数据来源:华联期货数据库、金银岛 数据来源:华联期货数据库、金银岛

PVC供求基本面,

供应面,国内电石市场趋于平稳,虽近期下游 PVC 市场持续走跌,对电石的需求量有限,但电石企业整体库存压力不大,受宏观政策影响,企业成本上扬,电石企业以停炉或低开工来缓解自身出货压力,且受国家治理污染影响,部分不达标企业已经停炉,缓解了部分市场的供需矛盾。

需求面,下游生产企业开工恢复缓慢,且前期部分库存仍未完全消化,对 PVC 采购有限。商家对后期预期不乐观,且受买涨不买跌的心理影响,多持观望态度。报盘小幅下行,但实际成交难有提高,整体仍维持偏弱整理,下游需求仍制约 PVC 行情发展。

第三部分 后市展望

宏观上,美国经济数据多数表现向好,尤其是就业指标,显示美国经济逐渐摆脱严寒天气的影响,且美元依然没有太强反弹意愿,这对商品市场带来些许支撑。不过,来自中国、欧洲的工业数据表现差强人意,这令商品市场显示失望情绪。宏观多空相互作用下,跌到目前价位,工业品种整体上可能宽幅震荡走势为主。

目前,行业基本面是,PVC 企业生产开工负荷较高,且无意向降负或检修,货源量充足。华东、华南陆续到货,且前期库存尚未完全消耗,社会库存压力增加。下游企业恢复缓慢,需求跟进不足。上游,电石、烧碱报盘低位稳定,对 PVC 支撑有限。操作上,维持前期偏空观点,高位空单继续持有,没有持仓客户,比较好的开空时机盘中有大幅反弹或者连续几日反弹到上方阻力位,比如1409合约在6200附近的阻力。

华联期货 李传山

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。