光大期货:反弹难改熊途 2014贵金属仍弱势(3)

二、历史见证贵金属之遗迹

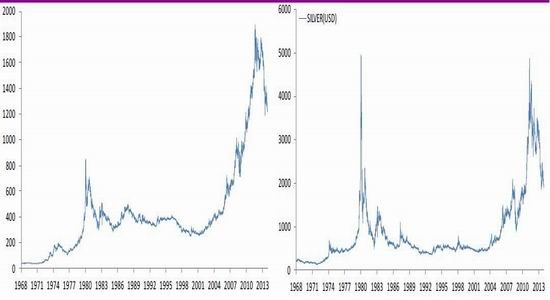

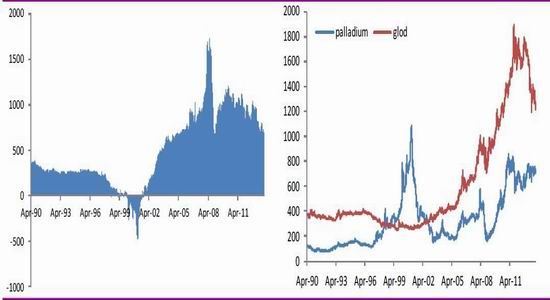

回顾近半个世纪的贵金属走势,关于白银、铂金和钯金的巨大泡沫,似乎我们已经有些陌生,而目前关于黄金的大幅下跌似乎也预示着泡沫的破灭过程。历史总是惊人的相似,泡沫的破裂总在不经意间出现,打破了原本美妙的童话。1980 年白银的泡沫其实就是炒作供不应求的概念,而2000 年钯金的泡沫来自于互联网的疯狂,铂金在 2008 年破灭于次贷的大泡泡,现如今全球超预期的通胀和巨量的流动性并没有给黄金无限的遐想,在货币的刺激达到极限,流动性难以助推经济增长的时候,短期的通胀虽然低迷,但是政府资产负债已经严重,而关于之后美联储 QE 的削减或许就是通缩周期的必然。

图表 29:黄金(单位:美元/盎司)图表 30:白银(单位:美元/盎司)

图表 30:白银(单位:美元/盎司)图表 30:白银(单位:美元/盎司)

资料来源:LBMA, LPPM

从历史上价格由高到低依次是铂金>黄金>钯金>白银。其实每当贵金属出现历史性泡沫的时候,贵金属之间的价差以及比价其实已经告诉了我们危机的信号,历史的偏颇总是要回归的,而这种回归的时间长度也将持续很久。

图表 33:黄金超越铂金(单位:美元/盎司)图表 34:金银走势(单位:美元/盎司)

图表 35:钯金超越铂金(单位:美元/盎司)图表 36:钯金超越黄金(单位:美元/盎司)

资料来源:LBMA, LPPM

1980 年 1 月 12 日,白银的价格接近 50 美元/盎司,这个去年(2011 年)4 月 25 日白银也想要突破的历史高点,却再次成为白银不可逾越的峰值,1980 年时,金银比价已经跌破了 20,而去年金银比价仅仅只是接近 30,这说明金银比价来到 30 就是一个危险的信号。1974 年白银的价格仅为 2.5 美元/盎司,造就这一个历史性泡沫的是亨特兄弟对于白银市场的操控,物极必反,白银价格飙升招来了交易所对于保证金的提高,白银的保证金也从先前的 1000 美元上涨到了 6000美元,亨特兄弟由于无法追加保证金而最终失败。

2001 年互联网泡沫破灭,伴随着互联网泡沫破灭的还有钯金的泡沫,钯金是计算机产业重要的贵金属原材料。2001 年 1 月 26 日,钯金的历史价格来到了 1090 美元/盎司,当时钯金的价格已经高于铂金 457 美元/盎司,比黄金更是了 826 美元/盎司(这相当于 08 年黄金的价格),而那个时候只是 2001 年,黄金的价格不足 300 美元/盎司。而就在 1999 年钯金的价格还处于 340 美元/盎司。互联网改变了人类的生活方式,却没有办法改变人类的疯狂。

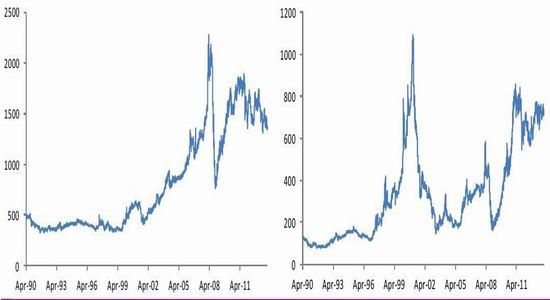

2008 年美国次贷危机爆发,全球金融市场遭受了巨大的冲击,而这样的冲击同样冲垮了铂金的泡沫。2008 年 3 月 4 日,铂金的历史价格来到了 2273 美元/盎司,铂金已经远远高于黄金 1288美元/盎司(这相当于黄金 2010 年 8、9 月的价格),铂金与黄金的比价也一度维持在 2.3 的高位。而在 2003 年铂金的价格还只有 700 美元/盎司。据《铂金 2008 年中期年鉴》显示,08 年的铂金市场将出现 24 万盎司(吨)的短缺,主要是受到南非和俄罗斯的减产所致,而这一切都在次贷危机全球汽车产业收缩的情况下成为了一个伪命题。

2013 年全球金融海啸的余波还未退去。在黄金价格开始超于铂金价格的 2011 年 9 月伊始,黄金就从历史高点 1920 美元/盎司开始一路狂跌,黄金价格持续高于铂金价格的近两年的时间里,黄金价格更是跌落至最低 1200 美元/盎司,而如今黄金的价格已经回归,但是从历史的经验告诉来看未来一两年的黄金价格依然不足乐观。

三、贵金属供需不再闪耀

贵金属的需求分为有效需求和投资需求。有效需求是从实际效用(商品属性)出发,而它们的消费有效减少了流通领域贵金属供给。ETFs、零售投资(金条、金币)和央行储备等消费则是投资需求,这部分需求的驱动来自于预期价格波动(金融属性)收益,但这些消费只减少了流通渠道的贵金属供应量,但并未消耗贵金属,随着市场的波动可快速的在流通领域进出。

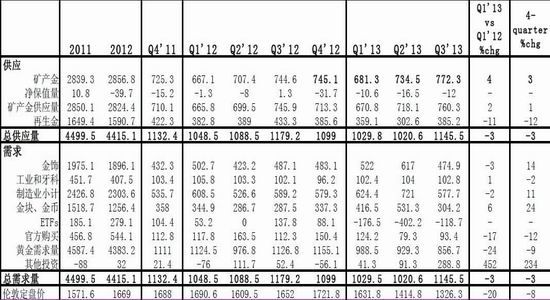

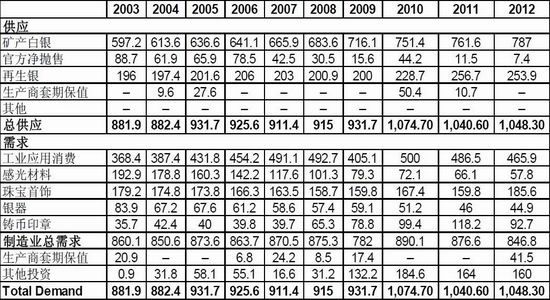

图表 37:黄金供需平衡表(单位:吨)

资料来源:世界黄金协会

2013 年三季度黄金 ETF 流出量为 256.4 吨,而黄金总需求则为 868.5 吨,约等于 370 亿美元。其它需求包括消费者需求、技术应用以及央行购买等,这些需求的变化相较 ETF 流出都非常小。ETF 是相对简单的投资黄金的方式。黄金消费大国印度因为政府限制黄金进口,需求量较去年同期减少 71 吨。年初至今消费需求黄金(包括金饰、金条和金币)已达到创纪录的 2896 吨。较去年同期金饰需求增长 5%到 486.7 吨,由于黄金的投资属性,消费者倾向于购买黄金含量更高的金饰。

金条和金币需求共 304.2 吨,较去年上涨 6%。ETF 流出黄金则继续流向中东和亚洲地区。工业方面黄金需求有稳定增长,三季度总需求量为 102.8 吨。主要是由于金价下跌工业的经济复苏也使得需求有所上涨。三季度各国央行共购买黄金 93.4 吨,今年至今共购买 296.9 吨。黄金供应下跌 3%至 1145.5 吨,主要是回收量下降超过了矿企增产黄金的量,目前金价的下跌已经达到了高成本矿山的边际成本,因此产量的下降也成为一个相对正常的情况,不过随着价格的走低,边际成本长期也存在继续下降的可能性,不过从今年来看,1200 美元/盎司是一个重要的支撑位。

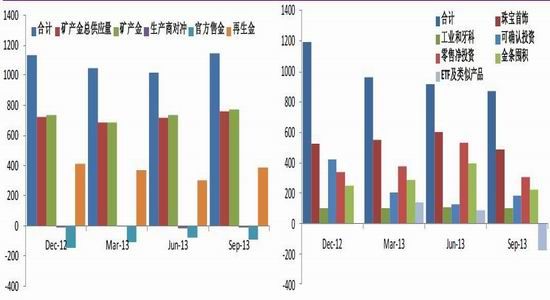

图表 38:黄金的供给(单位:吨)图表 38:黄金的供给(单位:吨)

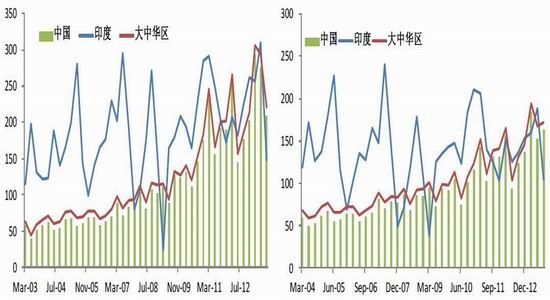

图表 38:黄金的供给(单位:吨)图表 41:中印黄金珠宝首饰消费量(单位:吨)

资料来源:WIND

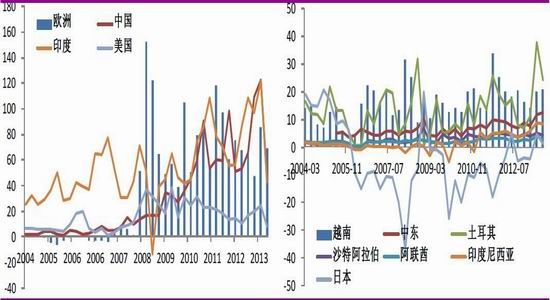

中国和印度一直以来都是黄金需求的重要国家,也常常是市场关注和炒作一个重要焦点,2013 年下半年中国和印度在黄金消费方面出现了不小的下滑,尤其是印度由于国内货币贬值,以及政府的干预,珠宝首饰的消费下滑速度较大,而目前中国成为了更加重要的消费支撑地,当然印度方面走私量无法统计,印度消费黄金的热情依然强劲。这些增长的消费需求并没能给黄金价格提供有力的支持,从某种角度上来讲,中国大妈的消费群体可以看做投资消费的疯狂体现,也可能证明价格顶部形态已经出现。

白银的需求主要是来自于工业需求,工业用银占白银需求量的 50%,但白银的供给 80%来自于铅锌、铜和黄金的伴生矿,对于大型的产银企业来讲,主营业务却并非是白银,而白银的成本又往往可以忽略,一般也就是在加工环节可以衡量,但是这一环节的成本又是相当之低的,在白银的工业需求端,白银的用量目前又是相对稳定的,所以主导白银价格的因素主要来自于宏观因素的投资需求。

图表 42:白银供需平衡表(单位:百万盎司)

资料来源:silver institute

在零售投资中各国的差异明显,重点依然是关注印度的零售投资的大幅减少,当然白银的价格依然并不能用这一数据严格的说明其下跌,但是可以作为一个后市的印证指标。关于白银目前国内的成交量相对较大,主要是由于国内夜盘上市之后参与人群的进一步丰富。

图表 43:重要国家黄金零售投资消费(单位:吨:)图表 44:其他国家黄金零售投资消费(单位:吨)

资料来源:WIND

在央行的黄金储备之上,至 2011 年香港进口的黄金就开始上升,在 2013 年进口量开始不断的加速,当然这可以证明国内的消费量的不断增长,而且不排除央行储备的大幅增加,关于目前货币体系存在一定的波动,国内黄金量的增加应该说是一件好事,但是必须要说明的一点是,黄金的价值其实与其价格并没有太大的关系,而黄金的价值也并不是简简单单的由其价格来体现的。

从黄金饰品的进出口情况看,国内对黄金饰品的进口需求依然是有所增加,但是白银饰品的出口量变动巨大,对应于中国市场来看,2013 年的消费量也可以说明进口增加的问题。白银饰品的进出口都有一定幅度的上涨,只是进口有一些反复。

图表 45:香港进口黄金数量(单位:吨)

资料来源:WIND

图表 46:中国黄金饰品进口(单位:吨)图表 47: 中国黄金饰品出口(单位:吨)

图表 48:中国白银饰品进口(单位:吨) 图表 49:中国白银饰品出口(单位:吨)

资料来源:WIND

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。