光大期货:反弹难改熊途 2014贵金属仍弱势(2)

2、周期齿轮的更迭

纵观历史政府的债务问题将最终导致巨大的经济问题,因此从某种程度上来讲经济规律迫使全球政府进入资产负债表的修复周期,这也是政府内在控制的必然需求,但是由于经济问题的桎梏迫使政府出现内在与外在的平衡难题,诸多政府体现出人类不愿意承担责任的人生缺陷,并且在这场危机发生之后的政府行为,更加由于对于经济学理解的不同,而导致了政策最终效果的极端异化,这也就造成了全球经济周期的齿轮出现了不合拍的运行,而这样的差异将导致未来市场经济脉络出现结构性的变革。

(1)、走向复苏之路的美国

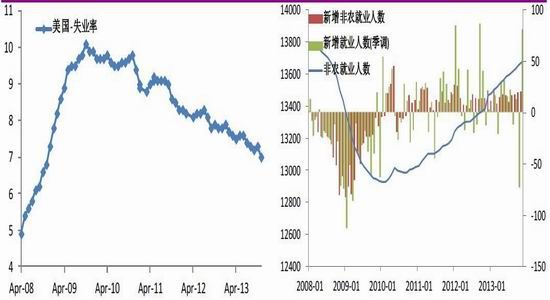

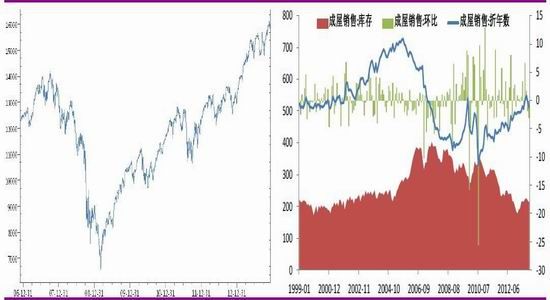

从美国的经济数据的走好无疑印证了美国经济筑底复苏的迹象,尤其是从家庭和私营部门的资产负债率以及企业部门的盈利能力观测,美国经济已经完成去杠杆经济周期的第一步,这也就是笔者对于美国更加乐观一些的原因,当然美国的经济自然也并不像股市表现的那么迷人,目前美股存在巨大的风险泡沫,而这种风险释放也许会引发系统性风险,最为重要的就是因为美国终端消费低迷依然将是一个长期存在的结构性问题,但即便如此,美国依然是全球经济的领头羊,虽然这一点并没有完全体现在美元指数的走势形态之上,但是未来美元资产依然将处在一个相对强周期的过程之中。奥巴马从连任至今对于财富再平衡政策的坚持可以看到未来美国经济真正乐观的足迹,虽然关于QE 削减市场会认为是一个大的风险,会拖累美国经济,但其实QE 的效用正在逐渐转负,而政府也在不断担忧金融市场的风险,虽然最终或许依然是政府引爆了这次泡沫破灭,但是这并不能改变美国漫长复苏道路的展开,更为关键的是美国依然拥有最为前沿的科学技术,未来的生产力依然会成为全球的领导者。

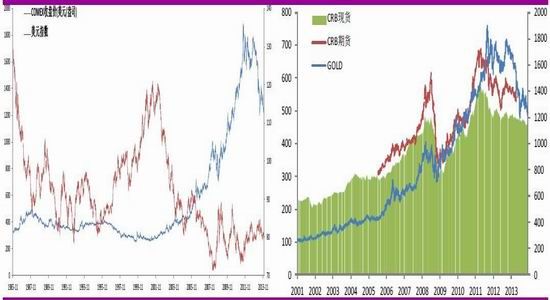

自1971 年尼克松总统宣布美国美元与黄金脱钩以来,黄金与美元就形成了独特的周期特征。自此美元出现了10 年下跌5 年上涨的周期,而黄金则出现了10 年上涨20 年下跌的周期。2013年,历史的轮回又一次恰好的相遇,美元或许将迎来下一个5 年的上涨周期,而黄金或许在未来20 年的下跌周期。CRB 指数是一个可以剔除个别大宗商品供需基本面影响的全球大宗指数, CRB指数与黄金的高度相关,也同样印证了黄金是衡量全球金融水位的浮标。

图表15:美国失业率(单位:%)图表16:美国非农就业数据(单位:万人)

图表17:道琼斯工业平均指数 图表18:美国成屋销售(单位:万套)

资料来源:WIND

自1971 年尼克松总统宣布美国美元与黄金脱钩以来,黄金与美元就形成了独特的周期特征。自此美元出现了10 年下跌5 年上涨的周期,而黄金则出现了10 年上涨20 年下跌的周期。2013年,历史的轮回又一次恰好的相遇,美元或许将迎来下一个5 年的上涨周期,而黄金或许在未来20 年的下跌周期。CRB 指数是一个可以剔除个别大宗商品供需基本面影响的全球大宗指数, CRB指数与黄金的高度相关,也同样印证了黄金是衡量全球金融水位的浮标。

图表19:美元与黄金(单位:美元/盎司)图表20:CRB 指数与黄金(单位:美元/盎司)

资料来源:WIND,iFind

(2)、政治结构顽疾拖累欧洲

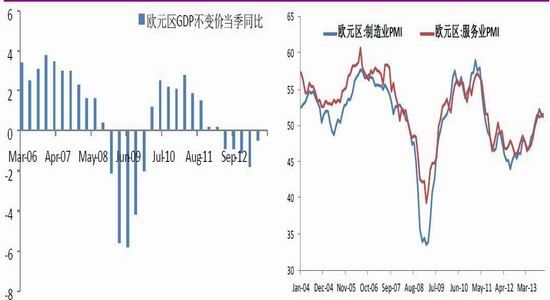

欧洲政府之间的长期博弈过程还将持续,由于此而产生的诸多问题也将间断性的出现。

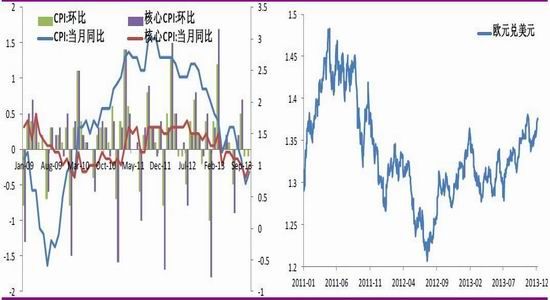

图表21:欧元区GDP 图表22:欧元区PMI

图表23:欧元区CPI 图表24:欧元兑美元

资料来源:WIND

欧洲政府之间的结构性顽疾将促使局部地区必须同时进行企业和政府的去杠杆过程,从现在欧洲企业的运行来看,这样的问题还将持续更长的时间,由于欧元区内部又缺少转移支付、或者 称之为财富平衡的有效机制,这更加剧了企业未完成去杠杆的过程,也迫使一些政府进入去杠杆 的阶段,这也就带来的财富效应的双重挤压,进而出现了目前的社会问题。虽然目前市场对于欧 洲依然相对乐观,但是关于欧洲长久期的结构性问题依然不可小觑,因为风险并未完全释放。

(3)、危机蔓延的新兴经济体

对于新兴市场经济体的未来而言或许是非常不乐观的,由于逆周期的政策的选择带来并不是 依照经济规律所执行的企业部门去杠杆,并且也有由于政府存在较高的继续负债能力,使得政府 可以拖延结构性改变,而选择更为容易的经济学政策去对抗周期,但是殊不知原有的全球性红利 已经逐步消失,大宗商品可能将在未来的一个长周期里处于熊市,外需拉动的经济模式将不得不 进入转轨期,而这种变革需要一个相对快的协奏,让自身桎梏与经济发展的枷锁解除,从而释放 国内的消费活力,进而使得经济可以进入另一个轨道的增长期,当然这种增加或将不会再持续之 前的喷发式增长。

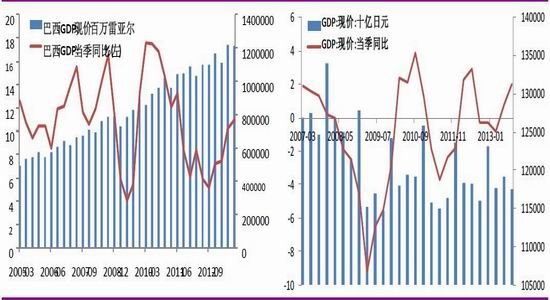

图表25:中国GDP 季度同比(单位:%) 图表 26:印度 GDP 季度同比(单位:%)

图表 27:巴西 GDP(单位:百万雷亚尔)图表 28:日本 GDP(单位:十亿日元)

资料来源:WIND

欧洲问题是来自于体制方面的桎梏,虽然也引发了诸多的社会问题,但是从某种程度上来讲, 欧洲经济结构的完整性依然充足,但新兴市场经济体普遍没有终端消费群体,因此所谓的转变为欧洲问题是来自于体制方面的桎梏,虽然也引发了诸多的社会问题,但是从某种程度上来讲, 欧洲经济结构的完整性依然充足,但新兴市场经济体普遍没有终端消费群体,因此所谓的转变为 消费拉动的经济模式是长期课题,在外部需求的萎靡以及投资拉动的乏力之下,又将面对政府和企业、私营部门同时去杠杆的难题,新兴市场经济的下滑还远未结束。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。