海通期货:市场复苏来临 黄金白银风华褪去

投资要点

2013年贵金属整体走势震荡下行,美国经济缓和复苏以及投资需求大幅度减少使得金银价格进入下行通道,由宽松货币政策产生的低利率环境是2013年金价底部支撑力量。

2013年黄金供给依然稳定,但以ETF为首的投资需求显著减少,实物需求较2012年相对持稳。白银供需面情况与黄金类似,但工业需求有企稳回暖的迹象。展望2014年,我们认为黄金白银供给面变化不大,黄金实物需求保持原先水平,但是投资需求依然低靡。随着发达经济体的日渐复苏,白银工业需求有望增加,其基本面好于黄金。

从目前宏观来看,资金呈现明显向发达市场回流的态势,同时从投资种类来看,发达股市是未来吸引资金的焦点。美国经济温和复苏,货币政策趋于正常化,我们预计美联储最早会在2013年12月份开始缩减QE。宏观大背景下,贵金属市场逐渐失去吸引力,投资兴趣减弱使得金银上行承压,金银弱势显现。

我们认为2014年贵金属风华不在,如果美联储在2013年度最终未决定缩减购债规模,则在2014年上半年贵金属仍可能在1300美元附近震荡,但我们认为直至2014年底金价很有可能降至1100美元一线。

操作建议 我们预计2014年黄金白银前高后低的概率较大。建议投资者在2013年末2014年初时期逢高沽空,以滚动做空波段交易为主。而在宏观经济尤其是美国经济以及其货币政策出现明显逆转之时,把握时机依据情形择机而动。

风险提示

贵金属价格走势与宏观事件紧密相关,2014年上行风险因素主要来自于美国经济形势未能如期好转,美联储未能按预期缩减购债规模,美债问题再次浮现,地缘风险引发避险需求等。建议投资者密切关注宏观风险事件,结合自身风险偏好进行操作,注意控制风险。

1. 2013年黄金白银市场回顾

2013年是宏观风险事件密集的一年,对于发达经济体复苏的关注一直引导着贵金属投资者的情绪,从而带动黄金白银的走势。QE退出的预期似乎萦绕在贵金属市场上方长达1年之久,其本质仍然是归结于美国经济复苏的态势,黄金在这一年对于美国政策以及美国经济数据变得异常敏感。金价从年初1600美元/盎司上方到目前的1300美元附近,下降了300美元/盎司之多,最低探至1180美元/盎司。白银的工业属性在今年并无太大显现,盘面主要呈现跟随黄金的走势,从年初的30美元下降到目前的22美元附近,最低探至18美元/盎司附近。反观国内,内盘主要受外盘影响,亦是呈现整体下行的格局,Au1312合约从年初336元/克降至263元/克, Ag1312合约从年初6226元/千克降至4450元/千克。从全年贵金属价格走势来看,我们大致可以把2013年的走势分为以下几个阶段:

图1:2013年COMEX黄金期货主力合约走势图 图2:2013年COMEX白银期货主力合约走势图

来源:博易大师,海通期货[微博]研究所 来源:博易大师海通期货研究所

图3:2013年上海黄金期货主力合约走势图 图4:2013年上海白银期货主力合约走势图

来源:博易大师,海通期货研究所 来源:博易大师,海通期货研究所

1.1 2013年1月――2013年4月11日: 缓慢下行

自2012年第四季度起,黄金ETF赎回增加,净持仓量开始出现下降的趋势,投资需求的减弱为贵金属投资者敲响了警钟。之后随着美国经济的逐步复苏,对量化宽松政策的退出预期增强,资产配置出现变化,资金开始重新选择利润高的投资品种。

1月至2月初,金价几度尝试突破1700美元/盎司,在全球投资者心态企稳的环境下,金价开始出现修复上涨的行情,另外此阶段美元指数依旧疲弱也使得贵金属获得支撑。

2月份是黄金走势的第一个转折点,金价跌破千六关口,在经历了整体市场的企稳回升之后,中国迎来了传统的春节,但金价走势却与节日气氛背道而驰。美国缩减购债规模的预期又重新进入投资者的视线,美元指数也开始由弱势复苏,市场开始担忧贵金属的牛市前景,下跌趋势显现。

3月来临之时金价又重归平稳,直至4月初价格在1600美元一线徘徊。

白银的价格走势在这一阶段主要跟随黄金,1月稳中有升,2月下行而3月企稳。

1.2 4月11日――7月2日: 加速下跌

贵金属从4月开始进入一个快速下跌的通道,4月中旬塞浦路斯央行售金事件引发市场对于黄金的恐慌,国际市场大肆做空黄金导致价格急速下跌,两日黄金累计跌幅14%。

在暴跌之后5月金价有了小幅回调,反弹至1500美元/盎司左右,但在6月中旬又呈现下跌趋势。6月中旬,美联储主席伯南克首次公开表明如果经济好转,将在今年晚些时候放缓 QE,并在 2014 年中期结束。这是美联储第一次正式向市场释放货币政策逐步收紧的信息,黄金应声下挫,最终下跌至1180美元的低点。

在此期间,资金的不断撤离是金价下跌加速的主要原因。美国证券交易委员会文件显示,美国对冲基金巨头保尔森二季度大幅减持黄金交易所上市基金(ETF)――SPDR基金,减仓幅度达到53%,而著名投资人索罗斯更是几乎售出其持有的全部黄金头寸。资金的风险偏好开始发生变化,避险资产例如债市与贵金属开始面临资金撤离的挑战,另外第一季度对于美国经济复苏的预期在第二季度愈发加强,市场弥漫着对于贵金属的悲观预期。贵金属的投资性需求不足,对于金价的影响是剧烈的。

1.3.7月3日――9月10日: 反弹回调

第三季度贵金属行情相比上一阶段而言有所好转,整体处在一个反弹通道中。其间影响因素主要有:价格超跌引起的空头回补,QE退出时间可能延后,叙利亚地缘风险事件等。

7月金银震荡上行,在美联储主席伯南克国会证词向市场传递出继续量化宽松的信号之后,黄金走势明显强于白银,7月金价从6月底1233.14美元/盎司上涨7.25%至1322.49美元/盎司,银价微幅上扬0.97%至19.8美元/盎司,美元指数的回调从一定程度上也支撑了金价上行。

8月贵金属的强势上行主要体现了市场在美国缩减购债规模之前的疯狂以及地缘风险所引发的避险买盘。8月底叙利亚形势的恶化触发黄金的避险买盘,促使金价跃至1400高线。市场普遍预期9月美联储有可能开始缩减QE,但已对此预期消化完毕,所以金价脱离此预期开始上扬,另外空头回补也从资金层面上给予金价上涨动力。白银方面,8月7日欧盟对华光伏“双反”达成和解,各国陆续公布的光伏产业政策提升光伏新增装机量预期,光伏领域白银需求前景偏向乐观,此外,全球制造业PMI数据的向好表现也使得市场对于白银工业需求回暖的预期加强。

这一段时期贵金属的表现脱离了美国货币政策的阴影,呈现出最后的疯狂。

1.4.9月10日之后: 波动加大,弱势显现

随着短期地缘风险结束以及市场对于退出QE信息的担忧,9月中旬贵金属从上一季度的上涨中重归疲弱态势,即使在市场十分关注的美债危机时段,贵金属也没有因为避险需求而价格有所回升,反而一路探至1250美元附近,这段时间价格的下探反映了投资者对贵金属的兴趣减弱。

但在10月经历美债危机的美国经济问题一一暴露,各项经济数据悲多于喜的现状使得市场重新开始担忧美联储决定缩减购债规模的时间点,美债问题只是暂时拖延,将在明年初再度呈现,美联储主席的换届更使得美联储未来的政策走向扑朔迷离,美国就业率以及房屋市场的复苏反复尤其引起市场注意,不确定因素众多。在此阶段各投行纷纷调整预期,在原先市场预期的9月时间点落空后,市场曾一度达成共识美联储在12月份宣布开始缩减QE,但是目前此预期已调整到明年3月甚至更后,市场一直试图从美国经济数据中寻找线索,认为只有经济数据呈现稳定的好转态势,美联储才可能宣布缩减购债规模,然而数据的表现一直良莠不齐。对于QE缩减时间的一再延后使得贵金属价格在10月获得一定支撑,同时美元的疲弱以及归于低水平的美国长期国债收益率都是贵金属价格的强劲助推力,所以在美债危机结束之后贵金属又呈现反弹势头。但我们认为美国经济复苏的过程中遇到坎坷属于正常情况,市场在这段时间内只是在炒作预期,之后贵金属的弱势回归证明了我们的观点,11月贵金属价格波动加大,日中经常呈现上蹿下跳的走势,但弱势已然显现。

总体而言,2013年全年是贵金属牛市的转折,金价从千六关口一路下行,而银价也是跟随其后,整体影响贵金属走势的关键因素是来源于发达经济体的经济复苏以及美国货币政策的正常化。美国缩减购债规模的市场预期一整年都萦绕着贵金属市场,实物需求的强劲不足以弥补贵金属投资需求的大幅度减少,资金的风险偏好逐渐增强都是使得贵金属价格下行的关键因素,其间虽有一些短期因素例如地缘风险激发贵金属价格短暂上扬,但是整个下行通道显现无疑。

1.5 连续交易上市激发市场活力

2013年7月5日,国内开始推行黄金白银连续交易制度。自推出以来,市场反应热烈,黄金白银期货成交量大幅上升,甚至超越了纽约的黄金、白银期货,显示出国内贵金属连续交易的巨大潜力。作为期货业的创新体现,黄金白银连续交易制度使得国内市场与国外市场联动更加紧密,更好的帮助投资者规避风险,同时也使套利趋于便捷。对于整个期货业,连续交易制度也具有里程碑的意义,其不仅拓宽了期货公司的客户资源,增加了期货公司的业务收入,更具意义的是给予期货业创新一个良性的激励与指引。

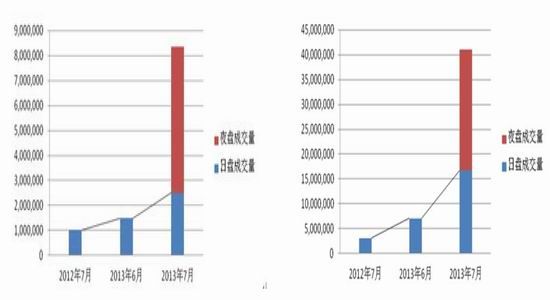

图5: 夜盘推出黄金主力合约成交量显著上升 图6:夜盘推出白银主力合约成交量亦显著上升

来源:Bloomberg,海通期货研究所 来源:Bloomberg,海通期货研究所

从图中可以看出,推出仅1个月黄金白银夜盘交易就极大地激活了市场投资需求,黄金白银成交量数倍的增长亦证明了连续交易制度推出的成功性。而据我们分析,从7月5日夜盘推出至8月6日整整一个月的时间里,黄金期货主力合约连续交易时段的成交量为5,851,287手,总量已经占到同期该合约成交总量的70%,白银期货主力合约连续交易时段的成交量为24,269,586手,总量占到同期该合约成交总量的59%。同时,同期黄金期货主力合约日盘交易量为2,504,039手,白银期货主力合约日盘交易量为16,718,934手,均比上期以及去年同期有了较大幅度的增长,充分说明夜盘的推出甚至带动了日间成交量的提高。与期货相对应,上海黄金交易所现货黄金并没有因为夜盘的推出成交量有所下降,黄金T+D成交量7月增长25.23%,白银T+D成交量7月增长36.14%,这说明夜盘引发的期货交易量的增长并不是因为现货投资需求的转移,而是因为激发了市场潜在需求。此外,连续交易推出以来,中国价格与国际价格联动性增强,7月COMEX期金与SHFE期金价格相关度为0.94,去年同期相关度为0.86;而7月COMEX期银与SHFE期银价格相关度为0.74,去年同期相关度为0.71。

在中国需求主导地位不断突显的同时,连续交易又促使中国价格与国际接轨,提高了“中国价格”在世界范围内的地位。目前夜盘的推出相比国外24小时交易还有一段距离,随着夜盘推出的成功市场也期待着国内真正24小时贵金属连续交易时代的来临。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。