海通期货:践行改革之路 股指期待牛市起点(4)

3.3小结

通过分析,我们预计2014年市场在货币政策整体偏紧,IPO重启的背景下,仍然具有较大供求矛盾压力。特别是在2014年二季度,一旦IPO重启,在年报一季报公布过后可能会进入融资高峰期,加上市场解禁高峰,将给市场形成阶段性的高压。而市场的估值分化也有可能会在这一阶段成为加大系统性风险的一个重要因素。而化解这些风险,主要依赖国家金融改革的推进,包括发行制度改革,优先股引进以及行业政策等推行情况,一旦出现外因催化,市场新的价值稀缺将会很快出现。

4. 量化系统获取稳步收益

无论是对宏观经济的把握,还是对市场供需平衡的分析,最终要落实到市场上,而资金驱动是市场走势的关键。由于长效的分析框架与操作的实效性间难免存在时滞,因此我们经过长期的积累开发了系列资金分析体系以及量化交易系统用以更为紧密的跟踪市场,从一定程度上协调两者间的矛盾。

2013年中期策略报告时我们已经对我们的资金分析体系进行了详尽的介绍,本次我把我们开发的资金跟随系统通过一定改进后应用于大资金组合套保,得到了较好的效果。

4.1 资金跟随系统

根据资金监测体系,我们构造了一个简单的资金跟随系统。下面是系统条件和相关参数的简要叙述。

信号1:当上一交易日的大资金指标下穿某一门槛边界时,以当日开盘价卖出开仓,而上穿某一门槛边界时,平仓同时买入开仓,此信号采取永远在线方式。

信号2:当全市场指标和大资金指标同向,且信号1已经出现,和信号1同方向开仓一手,信号不一致时或信号1未触发,空仓。

说明:

信号周期和费率设置:以上信号都是指前一交易日的价格计算形成的指标,因此不存在未来时问题。该系统采用的是日周期的数据,因此在周期定义上不存在问题。同时为了提高系统的可信度,开平仓手续费率设置为0.1%。

回测标的和换月:实证以近月合约作为监测对象,假如下一交易日为交割日,则近月合约在交割前一交易日以收盘价格换成下月合约,交易手续费同样为0.1%。

测试以2010年4月19日作为起始交易日(实际交易从4月20日开始),初始资金为100万,仓位采取最高不超过2倍杠杆,跟随资金不断变化。仓位水平比较适合大资金进行套保。

测试时间窗口为2010年4月19日到2013年10月30日,共856个交易日。

4.2 系统测试和分析

在不考虑换月影响下,两个信号在样本时间内测试的部分统计数据如下:

信号1:

交易次数:61次 盈利次数:34次 胜率:55.73%

信号2:

交易次数:67次 盈利次数:31次 胜率:46.2%

系统累计盈利:330.2万 收益率:330.2%

说明:由于仓位随资金不断发生变动,因此对于胜率统计以仓位变化作为标准,而且不做多空分别统计。

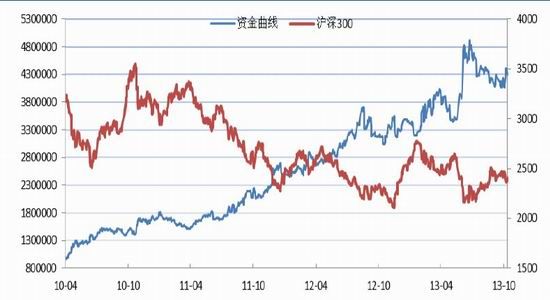

图20:系统回测资金曲线

来源:Wind,海通期货[微博]研究所

从系统跟随的资金曲线可以看到,在上市三年多以来,系统基本能达到稳健上行的收益。但由于系统采取了相对滞后的指标信号,考虑了较为严格的交易和移仓换月成本,因此在市场趋势和资金取向并不明显的阶段出现了较大的回撤:历史测试最大回撤达18.03%,出现在2012年9月到11月间。

模型的意义和不足

模型的意义:以资金为导向,提供了一种客观判断市场情绪的参考。资金动向作为市场情绪最为直接的反映,除非市场完全陷入无趋势的结构化走势,否则以该指标为参考的系统在长期中能较稳定的获取市场系统收益。

模型的不足:市场资金的活动并非完全理性,而且市场的非趋势性的结构化特征无法在趋势系统中贡献收益。模型采取的是相对滞后的日频数据,加上资金指标存在的部分局限性,因此系统整体存在部分无效区间(如2013年5月以来的行情,虽然我们做出了相对准确的预期,但市场资金指标表现的效果较差)。

模型的应用:由于系统交易的局限性,系统中并未集成我们所有资金指标体系,因此,模型只是我们整个资金指标体系中的一部分。此外,由于模型操作频度较小,在下跌趋势中获利能力更强,可以用于大资金套保仓位的参考指标,通过指标指示的信号配置套保仓位,从而在规避绝大多数系统风险情况下能相对稳健的获取超额收益。

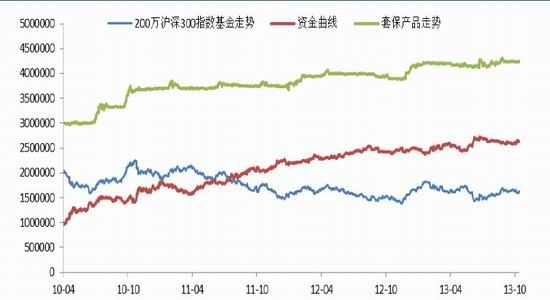

4.3 套保应用效果展示

上面系统如果只是严格按照最大100%套保应用于200万的沪深300指数基金,则可以构建并得到相对成功的绝对收益基金产品策略。

(时间区间:2010-4-19~2013-10-30)

图21:套保应用效果图

来源:Wind,海通期货研究所

套保应用产品区间最大回测:4.6%,累计回报率:41.6%,由于这只是对指数产品进行套保应用,因此效果仍算比较理想,如果能加上投资经理在现货组合配置上的超额收益,则就能用于正收益产品,并实现大规模运作。

5.综述

弱周期下,经济复苏虽然仍在持续,但未来面临的挑战将更加复杂,在经济整体增速放缓的背景下,经济整体增长面临的瓶颈越来越明显,因此未来的宏观经济趋势仍难乐观。由于新政府深化改革决心,加上经济周期所处的位置,市场对于未来的期待仍较强烈。因此市场预期并不悲观,而未来改革成效将直接决定市场预期转换的方向。

预计2014年货币政策整体偏紧,加之IPO重启,A股市场仍然具有较大供求矛盾压力。特别是在明年二季度,一旦IPO重启,在年报一季报公布过后可能会进入融资高峰期,加上市场解禁高峰,将给市场形成阶段性的高压。而市场的估值分化也有可能会在这一阶段形成加大系统性风险的一个重要因素。化解这些风险,主要依赖国家金融改革的推进,包括发行制度改革,优先股引进以及行业政策等推行情况,一旦出现外因催化,市场新的价值稀缺将会很快出现。

对于明年的走势,根据政策方向以及经济周期规律,预计在度过中国传统春节的季节性维稳期后,A股市场将出现一个阶段性高点,之后随着“两会”召开,十八届三中全会的改革议题将进入首个攻坚阶段,而二季度叠加市场供求的压力,市场走弱的概率较大。在二季度末、三季度初,随着各项改革政策效

16

2014 年投资策略报告

果的显现,预计经济也将出现再度的回升,二季度的国内经济走势也将成为本轮经济周期走向的一个关键。下半年市场走势也将取决于未来经济周期的转变。乐观预计,2014年随着半年报公布,市场新的价值热点将会大面积出现,因此有可能引导股指挑战近5年的牛熊分界线,而牛市起点能否出现,机会也在于此。

操作策略上,从四季度末到2014年3月之前,市场谨慎偏向乐观,而进入3月后,操作应以防守为主。关注国家政策改革的进度,而QE退出夹杂美国债务上限的新一轮谈判,宏观扰动进入一个不确定期。随着“两会”的召开,上市公司年报一季度报告炒作将拉开新一轮题材炒作序幕,但在经济进入阶段性回落期后,系统性风险将加大,直至二季度末,考察第一阶段改革成效,关注新阶段的系统性上涨的机会。对于2014年沪深300的预期主要运行期间为2300~3200,对应上证2050~3000。

风险和机会:2014年主要的风险还是在于改革推进的不确定性,如果改革缺乏实质性推动,市场后续的机会将大打折扣,而对于牛市的起点或将继续延迟。上半年市场扰动的风险也存在于美国QE退出给国际资本流动形成的冲击,关注货币政策在应对国际资本冲击的动向。

海通期货 林铮

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。