海通期货:践行改革之路 股指期待牛市起点

投资要点

2013年,A股市场延续了2012年相对低位震荡格局,但市场活跃度提升,区间有所拓展。我们通过回顾2013年以来A股的特征和走势来为未来的分析开拓思路。

国内经济整体弱周期仍在持续,经历了2013年的弱复苏后,未来经济并不悲观,但在长周期放缓背景下,经济整体增长面临的瓶颈越来越明显,因此未来的宏观经济趋势仍难乐观。

政策层面上,随着经济周期持续,未来货币紧缩将更加明显。但在改革预期下,中央的政策将更加灵活,政策整体维持中性水平的可能性较大,而制度性和结构性改革的力度才是市场关注的重点。

市场整体供求矛盾仍然严峻,在流动性紧平衡背景下,IPO开闸的冲击仍然市场的重要风险点。同时我们通过对市场估值的深入剖析认为只有经济的全面转型才能改变市场的预期,从而开启真正的牛市。

在结构化行情仍将持续的背景下,策略对于市场操作来说尤为重要,通过展示我们的资金驱动系统在套保上的应用,希望对投资者的未来操作有所帮助。

操作建议

站在经济周期的高度,以史为鉴,我们认为2014~2015经济在预期向好的背景下,整体波动性仍将较大,对于政策效果的预期和跟踪成为我们未来研究的关键。

我们预期2014年A股市场在延续大区间底部构筑的基础上,随着经济改革成效的显现,或将有所突破。市场能否走出3年多的熊市格局,就要关注沪深300能否突破3200~3400一带的牛熊分界线,因此2014寻找伏击系统大趋势行情成为了一个重要目标。

风险提示

新一届政府履行改革的成效将成为影响未来经济和市场的最主要不确定因素,这一因素将叠加美国QE退出引发的新一轮国际资本流动形成的风险,因此最差的预期风险仍然不可忽视。

1. 2013年沪深300市场运行概况

1.1 A股市场整体运行脉络

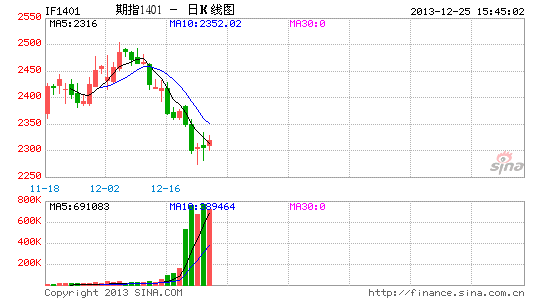

2013年以来,A股市场延续了2012年相对低位震荡的格局,但市场活跃度提升,区间有所拓展。始于2012年12月的阶段性上涨至春节前达到2791.3的高位后遇阻回落,2~5月,市场在政策的阶段性转变中,形成了一个双头形态。6月在“钱荒”打压下,A股主要指数均创出了4年多的新低,但随着经济阶段触底反弹,三季度股指也随之走上了反弹之路。在政策趋紧、经济反弹趋弱的基本面下,这一反弹未能突破上半年2500一线的头部,截至10月底,沪深300回落到2300一线。

作为经济的晴雨表,A股市场的运行清晰体现了宏观经济政策的基本面特征。从一季度到四季度,不管是宏观经济还是政策,都出现了一系列明显的转变。市场正是在两方面的相互作用和引导下,展开了2013年波折的走势。经济方面,从2012年底到2013年初的节日消费旺季,经济复苏呈现了良好的态势,但进入3月,复苏持续的担忧再度弥漫市场,而随着经济淡季的临近,这一担忧再度演化成保增长和稳增长的争论。随着7月二季度经济数据的披露,“淡季不淡”的特征稳定了市场信心,但对于“旺季不旺”以及四季度经济冲高回落的担忧,随着三季度超预期的数据披露而再度笼罩市场。政策方面,2013年春节成为了政策季节性维稳切换点,节日过后,货币政策明显收紧,春季行情的基础消失,“两会”的召开则加大了调控的预期;而这一压力在4月中下旬明显趋缓,但在6月初则再度加剧,货币政策的转向成为了主导6月市场“浴火“的导火索。进入7月,政策再度进入一个观望期,“保增长”预期加强限制了短期的调控压力,但在政策周期转换的背景下,这一压力在9月底再度加强,而十八届三中全会被寄予改革的期望,政策的影响也必然强化。

图1:沪深300指数走势和结构性划分

来源:Wind,海通期货[微博]研究所

1.2 漫漫熊途闪明灯 小板辉煌望前程

基于2013年的整体基本面环境,市场呈现了明显的结构分化现象:以上证50为代表的权重板块走势趋弱,特别是在下半年,受流动性趋紧制约,呈现不断减弱的脉冲性特征,而在改革催生的部分行业高增长预期下,新兴行业精彩纷呈,其中网络传媒板块以120%多的涨幅傲视群股,而作为新兴产业主要上市板块的创业板指数涨幅高达70%。

市场运行将以何种特征方式持续,将直接关系到未来股指的运行方向和波动区间,而市场的趋势以及结构特征主要受宏观经济的基本面以及政策的主导方向决定,因此这也成为了我们分析市场的主要脉络。

2. 宏观基础:预期不悲观,趋势难乐观

始于2012年又经历了2013年反复的弱复苏如期印证了我们年中对其的预期。从正常周期看:复苏之后,在未来一年内无需对经济悲观,但叠加在弱周期上,则意味着经济周期很可能出现紊乱,节奏难以把握,因此相对于常规的经济周期,对未来经济趋势不能过于乐观。而结合我国长周期经济将趋势性放缓、短周期经济处于转型阶段的经济发展特征,这一预期或将得到验证。

2.1弱周期下,经济预期难以稳定

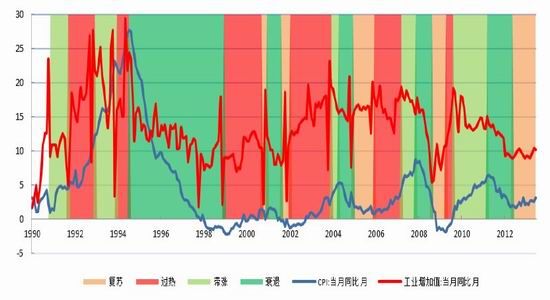

在2013年年中策略报告中,我们依据经济增长和通胀两个因素,根据传统的四机制划分法对国内经济周期进行了划分。最近的经济周期是始于2012年三季度的经济复苏,目前仍处于这一周期中。

图2:弱复苏周期仍在持续

来源:Wind,海通期货研究所

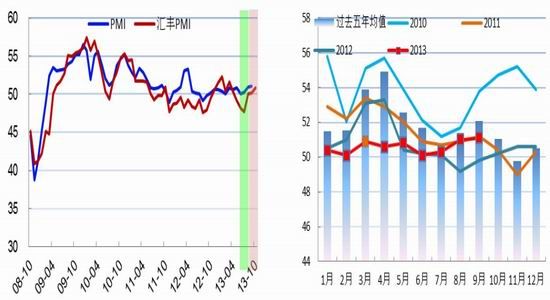

同时我们认为这一经济周期并不典型,具有明显的弱周期特征:期间代表经济增长预期的PMI数据不仅在2013年年初走弱(低于近三年同期水平与平均水平),年中汇丰PMI甚至长达3个月维持在50分界线以下。自二季度以来,经济运行特征和传统的周期性质具有明显的不同:淡季不淡(相对于上半年,二季度经济运行平稳)与旺季不旺(经济平稳趋势持续,上行空间较小)的特性显示未来经济预期难以稳定。

图3:淡季不淡,旺季不旺

来源:Wind,海通期货研究所

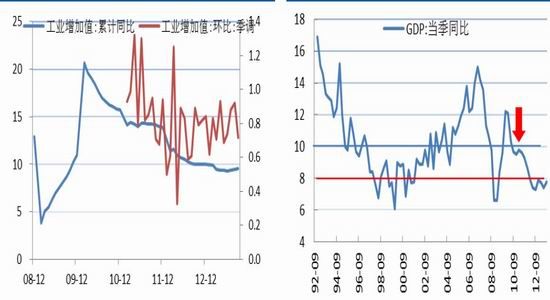

2013年以来,经济整体维持相对平稳的态势。工业增加值是代表经济增速的一个典型月度指标,和PMI表现的一致,工业增加值累计同比增速仍然维持在低于10%的温和水平,而经过季度调整后的环比增速相对于前两年波动出现了明显的趋缓。与此同时,中国经济增速趋缓是一致预期,虽然从08年经济危机以来,经济增速中枢就已回落到8%的附近,但根据新政府的政策目标,市场普遍认为,未来经济增速将很快放缓至7%以下,甚至更低,作为处于复苏周期的增速指标,以传统的评判标准,显然难以乐观。如果经济增速过快回落,就会缺乏足够的经济增速缓冲,后期一旦通胀高企,则难免引发滞涨的隐忧。

图4:工业生产增速平稳 图5 经济增速明显下台阶

来源:Wind,海通期货研究所 来源:Wind,海通期货研究所

纵观历史经济的运行轨迹,弱周期的一个重要特征就是经济周期不完整,经济增长和滞涨衰退叠加,缺乏显著的过热或复苏周期的过渡。而1990年以来,中国经济的两次经济驱动转变过程中,都出现过这一现象:1990年生产力解放带来的第一波增长热潮;98年亚洲金融危机后国企和市场化改革引发了第二次增长热潮。剔除上个世纪中国经济市场化程度不高带来的影响外,一旦改革驱动经济进入新一轮增长周期后,经济周期就会恢复常态。短期经济周期紊乱的原因有:经济增长遇到瓶颈、政策改革的不确定性引发的经济预期的不稳定性。

社会对十八届三中全会寄予厚望,政府政策对于经济预期的引导作用就显得尤为重要,虽在经济放缓的背景下经济整体趋势难以乐观,但结构性改革的成败将成为决定弱周期后中国经济能否进入新一轮的常态增长的关键,因此对于未来的预期不应过于悲观。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。