海通期货:寒流未退 动力煤延续弱势格局(3)

3.供给分析

3.1 国内煤炭生产供应

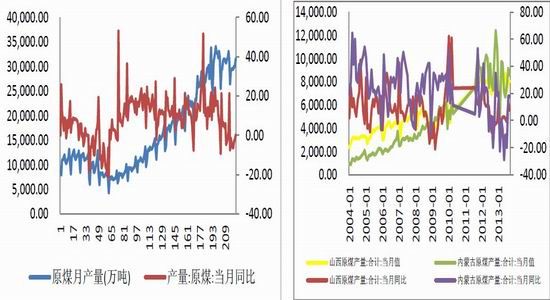

2013年前9个月中国国内煤炭产量同比下降1.8%至26.65亿吨,其中内蒙原煤同比下降明显,产量同比下降达10%。2013年动力煤延续跌势,煤炭行业亏损面加大,产能释放积极性受到抑制,部分小型煤矿企业不堪亏损选择关停产,煤炭产量同比回落。

图7 : 全国煤炭产量及同比 图8 : 山西、内蒙煤炭产量及同比

来源:wind,海通期货[微博]研究所 来源:wind,海通期货研究所

2013年的减产主要来自于中小煤矿,国有大型煤矿企业产量仍在增加,为保有市场规模及维持企业的正常运营,大型煤炭企业主动减产理由不够充分,煤炭行情的持续偏弱,有利于推动煤炭行业进行重新洗盘,经营管理完善、生产成本较低的企业抗风险能力较强,经营不善、成本偏高的企业面临被淘汰的风险。

图9:全国大型煤矿产量同比

来源:wind,海通期货研究所

煤炭许可证取消短期内不会促进产量大幅增长。2013年6月29日,《中华人民共和国煤炭法》(以下简称《煤炭法》)等多部法律的修改获得全国人民代表大会常务委员会通过并以主席令的方式予以公布。《煤炭法》修改的主要内容,就是去掉煤炭生产许可和煤炭经营审批的有关条款,同时进一步提高了安全生产许可证的法律地位,将之前“未取得煤炭生产许可证的,不得从事煤炭生产。”改为“未取得安全生产许可证的,不得从事煤炭生产。直观地讲,煤炭许可证的取消有利于更多企业进入煤炭生产领域,进而增加煤炭供应量。然而,我们预计短期内该政策对煤炭供应增长的影响有限,在当前经济增长前景不明、煤炭行情冷淡的大背景下,行业新进入者的投资积极性会受到严重打击。

国内煤炭生产供应总结:在经济增速放缓与经济结构调整的双重压力下,市场2014年动力煤行情保持着谨慎的态度,冬储行情完成后,动力煤价格可能延续偏弱走势,动力煤价格的低迷将限制煤炭行业的产能投放,2014年小型煤炭企业减产力度或将加大,同时在环境压力与安全生产检查等因素的影响下,2014年国内动力煤产量或继续小幅下降。

3.2 进口煤炭冲击

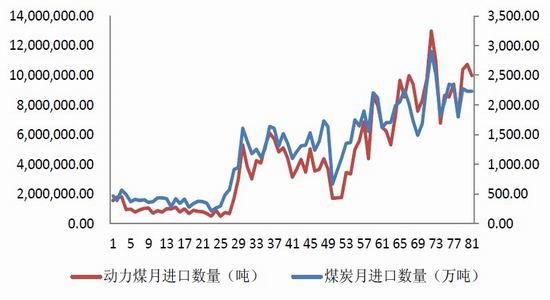

2013年前9个月,我国累计进口煤炭1.96亿吨,同比增长18.3%,同比增速较2011年、2012年明显回落,基数较大与内外价差收窄是增速回落的两个主要原因。

图10:国内煤炭进口

来源:wind,海通期货研究所

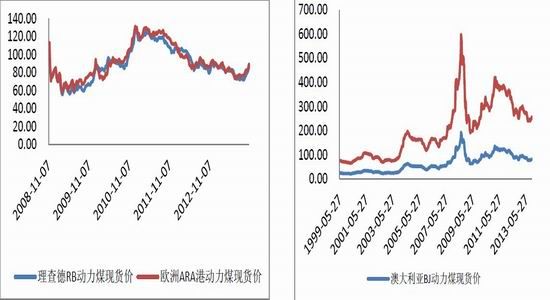

大量的进口煤对我国煤炭市场形成了明显的冲击,低迷的国际煤炭市场与低廉的运输费用是进口煤大量增加的主要原因。目前国际煤价与国际运价均处于近5年的低位水平。

图11 : 南非与欧洲动力煤现货价 图12 :澳大利亚动力煤现货价

来源:wind,海通期货研究所 来源:wind,海通期货研究所

2014年,美国经济延续弱复苏,欧洲经济有望走出低谷,中国及其它新兴市场经济体经济存在降温可能,预计国际煤炭价格仍将延续偏弱震荡的态势;在全球经济缓慢复苏的大背景下,国际运价亦难有明显起色,2014年国际运价重心或将微幅抬升但难以形成趋势反弹。基于国际煤价与运价走势的预估,我们预计2014年国内煤炭进口仍将保持增长,但受限于进口利润空间收窄与2013年进口基数较大的原因,预计2014年煤炭进口增速将延续回落。

综合国内煤炭生产与煤炭进口分析,预计2014年煤炭总供给量将小幅增长,且增速有望低于2013年。

4.煤炭需求分析

4.1电力行业用煤需求

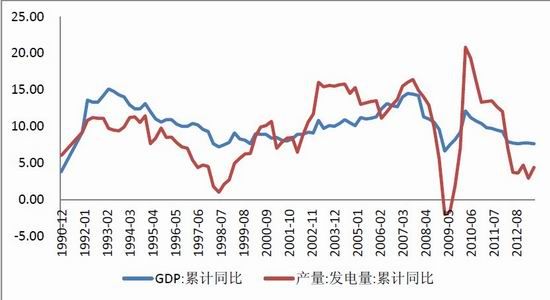

在“克强经济学”中,用来评价宏观经济的主要有三个指标:全社会用电量、社会信贷总量与铁路运输量。全社会用电量之所以受到青睐,是因为其可以直观而又准确地反映宏观经济。电力作为当今人类生活中最重要的能源,其与宏观经济的密切程度不言而喻。

图13:产电量累计同比与宏观经济累计同比(季度)

来源:wind,海通期货研究所

从图中可以看出,GDP累计同比与发电量累计同比图形走势非常相似,当GDP增速较高时,发电量的增速也较高;当GDP增速放缓时,发电量的增速也相应降低。相对而言,发电量的波动性更大,在GDP出现转折时,发电量首先在同方向出现更大幅度的变化,一般而言,发电量相对于GDP反应更快、幅度更大。

从经济周期与政策周期的角度判断,2014年中国经济增速小幅放缓是大概率事件。为了维持中国经济的平稳运行、实现经济结构升级与经济增长之间的平衡,相信政策会干预经济并使其处于合理增长区间。

经济增速的放缓,意味着产电量增速将有所放缓,相应的用煤需求增长亦将减慢。同时天气因素也会影响发电量的用煤需求,若来年水量充沛,则水电发电量就会有所增加,电煤需求将相应减少。

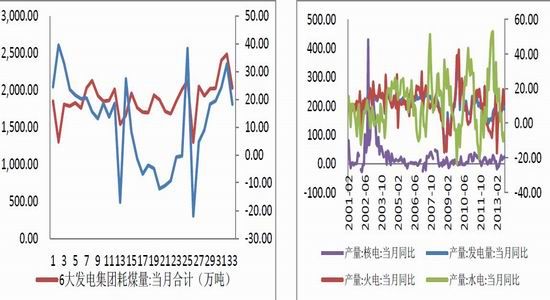

图14:6大发电集团耗煤量 图15:各类能源的发电增速

来源:wind,海通期货研究所 来源:wind,海通期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。