海通期货:资产配置策略以经济增长为中心(2)

2.1.7商品和外汇高度地取决于经济增长将怎样衍变

尽管最近原油价格跳升后回落,依然低迷的经济增长– 特别是新兴市场,意味着大多数商品市场要出现持久的上升趋势是没有太大的空间的。但最近对叙利亚军事干预的风险有所平静的同时,原油价格第四季度应会温和地回撤,我们怀疑价格会出现明显的下跌 (因为远期价格曲线目前的定价)。供应出现了明显的下降 (例如伊朗和利比亚), 来自发达市场的需求正在回升,没有太多的闲置产能。相反,我们看好抛空基本金属,如铜,因为中国经济增长的放慢,供应动态缺乏支撑。金可能会受到美联储政策正常化推迟的支撑,但更加强劲的美国经济数据使美联储会重新上演退出,可能足以使金价出现突然间的逆转。

外汇市场的主要行为近期是已经出现的对高收益货币的重新买入,这受到了持有交易逆转的一些阻力,因为害怕货币宽松程度的下降。我们认为挪威克朗会有一些进一步升值的空间,但相信美联储推迟放慢资产购买节奏和中国经济增长的反弹已经完全在最近澳元和新西兰元的反弹中被消化,因为我们相信中国经济增长改善是暂时的。美联储推迟放慢资产购买节奏同样是美元走强过程中的暂时中断,这样的形态可能会持续到美国经济展现出更强劲的表现。

3.资产配置

3.1股市的领先表现从美国转移

尽管美联储推迟放慢QE节奏,策略上今后的12个月里,我们看好股市仍然甚于债券。也就是说,今后的三个月里,我们会将总体债券配置从低权重转向中性,稍偏好欧洲固定收益甚于美国。

宏观环境对进入年末的新兴市场资产会有一些更多的支持。我们保留战术和策略上超权重配置新兴市场股市,预期战术上新兴市场固定收益相对核心政府债券会有更出色的表现。

金融市场的大部分波动已经成为过去的同时,我们仍然看好投资级和高收益信用甚于核心政府债券。虽然股市仍然看来是比信用更好的选择。

更好的经济增长和美联储推迟放慢资产购买节奏应不会对商品市场带来太大的区别:我们温和地看涨金,但将在铜价的任何反弹中抛空;我们策略上超权重配置原油。

经过二年多来的股市领先后,我们现在偏向于降低美国股市相对于其它市场的权重;战术上我们超权重配置欧洲,日本和新兴市场,相对于美国市场。

3.2 过去三个月里联储仅传出一些货币政策正常化的风声

自上个季度的全球展望以来,市场上大部分注意力集中在美国货币政策正常化开始的假设上。总的来说,假设美联储货币政策的正常化市场影响以四种方式被感觉到 (图1显示了个季度以来宏观领域风险调整后最佳/最差的表现)。首先,安全债券收益率上升是比较全方位的。这得到了欧洲固定收益市场的带动,得到了强劲的经济指标的帮助。另一方面,日本政府债券收益率继续自五月的显著上升后下降。第二, 核心固定收益市场总体疲软,加上10年30年收益率曲线部分的显著走平。部分地突出了收益率曲线近端部分的抛空程度,特别是英国。第三,新兴市场过去三个月受到了了明显的压力,虽然主要出现在具有外部融资需求的国家。一些市场的主要压力已经在九月逆转。最后,全球跨资产的相关性四月初开始继续恢复,继日本央行宣布空前宽松的货币政策扩张后。美联储的货币政策正常化明显地占居头条的同时,其它重要的市场趋势值得关注。一个方面,尽管感觉到新兴市场存在危机,六月初新兴市场股市的低迷表现已经停止,实际上夏季后期的表现好于发达市场。对我们来说,这并不是巧合,新兴市场股市的出色表现从七月初开始,当时全球制造业数据,最重要的是中国的数据,显示了恢复信号。此外,新兴市场外汇市场的压力并非像感觉中的那样是全方位的;韩元为例,在过去的三个月里是表现最佳的宏观资产之一。除此之外,欧洲股市和欧洲外围国家债券经历了一段非常美好的时光,也许得到了欧洲经济增长好转的支持,特别是相对于较为负面的预期。

图3:四个月来来金融资产最佳/最差表现

来源:Bloomberg

*所有利率指的是收益率波动,因此正的线条意味着收益率上升,反之亦然

结合欧元区STOXX 相对标准普尔500的出色表现,欧洲银行成了这段时间里表现最好的资产。欧洲外围国家的债券和股市也表现良好,尽管一些政治担心在欧元区出现。短期内,美联储的货币政策正常化会占居头条的同时,经济增长的好转,特别是中国和欧洲,同样是资产价格趋势的重要推动因素。我们怀疑这仍将是接下来全球展望的主题。

3.3 货币政策正常化改善股市/债券市场的关系

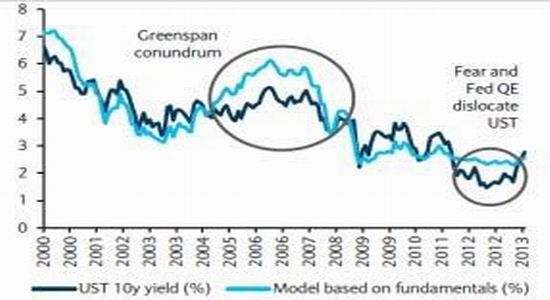

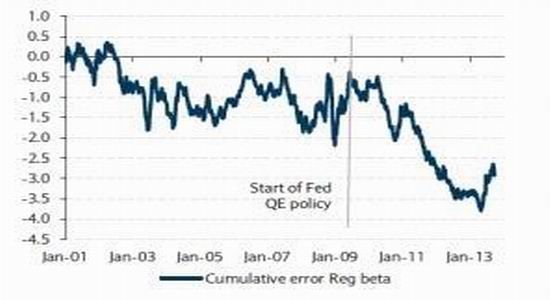

有关美联储货币政策正常化,对资产配置方面很可能下面四点是重要的。首先,美联储在九月会议上推迟放慢QE节奏对我们三个月里的资产配置窗口产生了一些温和的影响,但并不意味着从策略的角度会有太大的影响;我们仍然认为相对于债券,超权重配置股市是有理由的。除非全球经济出现意外的重大的下降,但这并不是我们的基本看法,货币政策正常化可能会成为未来几年里金融市场的一个特征。第二,如我们最近在资产配置中所提到的,美联储放慢资产购买节奏的暗示可能或多或少已经被消化。关注这一点的一种方式是比较美国10年国债收益率相对于一个采用基本面变量的模型(图2)。从中得到的一个关键信息是,10年收益率和我们模型为基础的信号之间约约有100基点的长期缺口,自博南克五月中旬首次暗示放慢资产购买节奏会早于市场预期后已经收合。事实上,曾经有过一次,美国收益率看上去开始比基本面的提示走得更快。这并不是说,美国(和全球) 收益率不能从此上升;只是需要更强的经济数据 (和相应的货币政策反应)来证明一种波动。今年初情况并非如此,当时固定收益代表着一种明显的正面的不对称。第三,经常被忽视的,政策正常化不一定对全球金融市场是负面的。事实上,如我们经常指出的,央行流动性对全球资产价格是一大支持, 不完全清楚情况为什么会这样。但肯定的是,大多数估值指标下,全球固定收益市场在修正前看来是多泡沫的,一些情况下,很可能仍然没有改变。但脱离固定收益,难以看到总体资产市场定价因为央行的超额流动性支持而被过度地定价。当人们关注美国股市以外的情况时是最为清楚的,对于其它地区的股市,许多新兴市场资产和不是所有的商品时。最终,我们认为政策正常化对资产配置最重要的影响是固定收益和股市之间的关系。过去五年中空前的货币政策刺激的一个特征是,债券收益率和股市之间关系的转移。图3 追踪了美国10年国债收益率累积的预测,利用标准普尔500的连续beta回归。自从引入了美联储的资产负债表扩张政策后,从标准普尔500 beta模型的累积预测约为325基点。

五月中旬以来,当美联储首次提到较早地开始政策正常化时,这种趋势开始逆转。或者说,美国经济好转的消息现在变成了10年国债收益率比标准普尔500所提示的更大幅度的上升。这是资产配置的一个重要的转移,可能是市场几乎永久性的特征,因为央行进入了政策正常化的延长阶段。美联储的正常化会对我们的资产配置决定产生二方面的主要影响。首先,它使超权重配置股市和低权重配置债券的策略变得更具强迫性。因为美联储的政策正常化,看来成了经济 期改善的基本背景,任何股市的上升应会伴随着 (一定程度上受到抑制)债券收益率的上升。这是真实的,只要正常化受到经济改善而不是通张恐惧的推动。更为战术地看,我们认为实际10年收益率和基本面为基础的模型之间的缺口收合支持一种股市和债券配置中更为平衡的看法。我们转变了我们的策略 (3个月),安全资产的配置从低权重转向中性, 我们倾向于在欧洲固定收益方面加强权重,特别是因为欧洲央行今年晚些时候政策更宽松的可能性。我们仍然对全球股市超权重,我们将资产配置转移到配置美国之外的地区。

3.4 经济增长好转应暗示新兴市场压力的停止

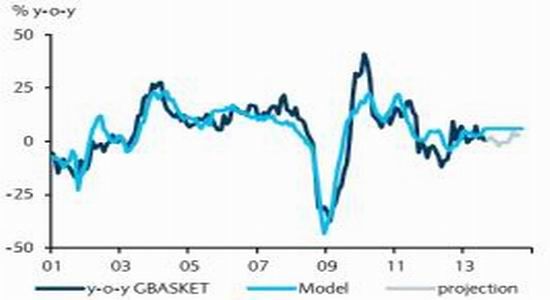

如我们注意到的,尽管最近几个月对美联储政策的关注,全球制造业的初步恢复同样是宏观资产趋势的重要因素,在我们看来,经济增长可能成为今年年底前金融市场的关键因素。确实,我们不愿意看到目前的经济恢复只不过是暂时的库存重新建立的周期。即使我们看到增长相关的资产进入年底仍将会受到支撑的四方面理由。首先,全球制造业周期或是超越了趋势,或是接近趋势,这也是2011年中以来的首次,当时欧洲进入了为期八个季度的衰退,市场开始对中国经济增长率的预期进行调整。第二,最近制造业反弹的宽度是印象深刻的。事实上,全球采购经理人指标的简单发散指数达到了2009年初以来的最高水平(图4)。第三,过去几年里市场已经变得有些对经济增长作为资产市场的推动力不太敏感。我们怀疑这部分受到了货币政策绝对影响的推动,但它同样反映了全球周期没有引起非常的关注。事实上,经过几年剧烈的动荡后,全球制造业PMI 已经进入了相当紧的区间。最后,也许最重要的是,资产价格通常与全球经济增长相关,相对于实际周期来说显得有些便宜了。图5显示了全球制造业PMI和一篮子增长相关资产之间的回归。过去的几个月里,增长相关资产越发地不愿意对好转的实际经济增长结果定价。如果它们仍然停留在那里,实际制造业增长和经济增长相关资产之间的缺口将会在进入年底后会扩大。

图4:10年美国收益率现在总体上与“基本面”一致

来源:哈佛研究

图5:标准普尔系统性地高估了10年收益率,自QE开始以来作为一种趋势现在开始逆转

来源:哈佛研究

注: 模型根据10年收益率作为2年收益率的一种功能, CPI 通胀 (同比)和美国制造业PMI。月度数据自1987年以来。

注:美国10年国债和标准普尔500连续累积beta 利用每周的数据。

3.5 美联储推迟放慢资产购买节奏和经济增长的好转应会缓解新兴市场的压力

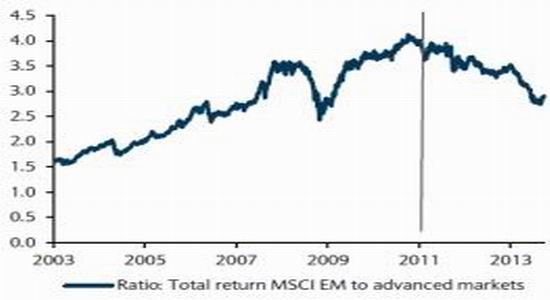

对新兴市场来说,增长的加速,美联储意外推迟放慢QE节奏引发的问题是,最近新兴市场利率和货币所受到的严重的压力是否已经走得太远。可以肯定,许多新兴市场经济体正在经历痛苦的结构性调整,最为突出的是经常帐平衡和潜在经济增长的下降。目前,许多新兴市场资产市场对这些结构性变化的调整已经超过了二年。例如,这些国家的货币需大量的外部融资—如印度,土耳其,南非和巴西—2011年中以来经济增长下降 (图6)。同样,新兴市场股市相对于发达市场表现一直逊色,特别是相对美国股市(图7)。巧的是,两种趋势从2011年中以来开始,正是全球制造业趋势回落至长期增长趋势之下的时候。在我们看来,今后三个月的宏观背景应会对新兴市场总体上更加支持。首先,美联储决定推迟放慢QE可能是暂时的同时,至少突出了经济增长背景没有好转的情况下是不可能正常化的。第二,这可能证明是暂时的同时,全球制造业周期的加速应会给新兴市场提供短期内的支持。最终,我们怀疑中国目前的恢复是否证明是持久的同时,对硬着陆的担忧已经退却。无论哪种方法,市场和预测家们看来已经对中国经济增长率的调整进行了很长一段时间的定价。无论怎样,市场看来在消化目前的经济恢复方面过于保守了,从今后几个月具有支持作用的潜在宏观背景来看,我们战术上超权重配置新兴市场股市,新兴市场股市在今后的12个月里应会有出色表现:估值现在更具强迫性,我们看到了新兴市场经济增长明年将回升。对新兴市场今后12个月固定收益的展望更具挑战。我们建议对新兴市场当地债务中性配置,我们认为那里的风险升水不高,外汇的上涨幅度可能是有限的。然而,我们仍然认为一些市场是有价值的,美联储推迟放慢资产购买节奏决定公布前受到了不对称的抛空,如巴西债券市场。我们对美元计价的新兴市场债务更保持建设性的看法,对此我们超权重配置。以美元计价的债务当中,我们看好新兴市场公司债务,相对于发达市场明显是便宜的,因为放慢资产购买节奏的预期,新兴市场经济增长能量放慢和新兴市场收入相对于发达市场更加意外地疲软。新兴市场主权债务同样是便宜的 (例如,高级新兴市场主权债务大约相对美国和欧洲公司便宜了40基点),但总体逊色的表现被一些大的新兴市场经济体脆弱地会受到流动性状况 (例如巴西,和南非)的负面影响所夸大。对外部环境脆弱的担心可能仍然是市场的推动力,但我们认为这样的脆弱一定程度上被夸大了,新兴市场主权资产负债表的相对强度和财政状况现在没有得到正确的评估。

图6:制造业反弹的宽度给人深刻印象

来源:哈佛研究

图7:增长相关资产看来太便宜了,尽管制造业增长水平相对低

来源:哈佛研究

注:发散指数衡量来自对29个国家前个月累积净增加

注: 模型是全球制造业采购经理人指数与预测的同比增长在一篮子19种增长相关资产中的同比预测的回归。

3.6 全球环境仍然支持信用,但更支持股市

全球信用市场相对受到五月下旬放慢资产购买言论的影响引发的债券市场的下滑证明具有相当的弹性, FOMC九月决策后情况暂时已经平息,投资级和高收益利差回到了冲击发生前几个月的水平。但利差的正常化并没有阻止全球利率市场抛空带来的回报的压缩,FOMC会议的意外决定仅造成了部分逆转。这意味着全球信用市场的根基已经稳定,但他们可能会继续像固定收益资产那样交易,完全地暴露于全球利率市场的波动,最终它可能伴随着美国货币政策的正常化,带动其它的主要货币领域的正常化。

投资级债券领域当中,推迟放慢资产购买节奏的决定公布后,逢高抛空的机会显然是难以抓住的。随着公司基本面总体稳定,流动性状况许多个月即使在放慢资产购买节奏开始后保持极度的宽松,我们认为美国政府债券相对于核心政府债券大约130基点的利差证明对高级信用更加有利, 也许预期的回报会温和地高于核心政府债券市场所能提供的。在我们预见的第四季度宏观背景下,这也是预期会得到的;图8和9突出了增长环境的加速,信用市场通常表现比安全债券出色,股市表现逊色的同时。更策略地长期来预期,我们同样看好高级信用甚于政府债券。但随着去杠杆周期的结束,更高的融资率可能会给未来几个月和几年里的利率成本带来向上的压力,我们认为投资者应准备好从信用利差中受益,但不是伴随着利差的压缩从潜在基本面大为改善中。因此,高级信用的总体回报前景提醒我们,作为一种相对于政府债券的合理的展望,与主要股市相比仍然是没有吸引力的。

对机构抵押贷款为依托的有价证券来说,情况也是如此,那里美联储推迟撤出QE可能诱使投资考验建仓的动机。然而下降的息票发行进入九月份后美联储可能仅放慢国债购买节奏的理念下动机会更加地丰富,目前美联储对该资产级别的支持预期将保持丰富的估值。美国房屋市场的恢复一段时间来已经被定价,任何MBS持有的空缺可能是短命的,有可能会遇到利差扩大的风险。很容易感觉有关高收益信用的热情。资产级别持有时间的利率的降低提供了一些与全球利率上升的绝缘;因为总体上自五月下旬以来高收益信用在欧洲和美国的表现比高级债券出色,欧洲高收益信用甚至在这段时间里出现了温和的正的回报,尽管美国和欧洲的利率上升。在欧洲和美国市场,超额回报看来将通过持有产生,而不是资产级别明显的再评级和利差压缩,但特别是在美国,对报价的持有并没有像我们所相信的股市超额回报的估值那样剧烈下降。最终,更紧的全球流动性状况可能会损害再融资所依赖的高收益公司投资,但从货币状况可能极为缓慢的紧缩节奏来看,我们认为对投资范围变化建仓还太早。

图8:具有大的外部融资需要的新兴市场货币需对一段时间来的负面环境进行调整

来源:Bloomberg

图9:同样,自2011年以来新兴市场股市表现逊色于发达市场股市,但最近的表现实际上是出色的

来源:Bloomberg

注:新兴市场篮子是巴西,南非,印度和土耳其货币等权重的

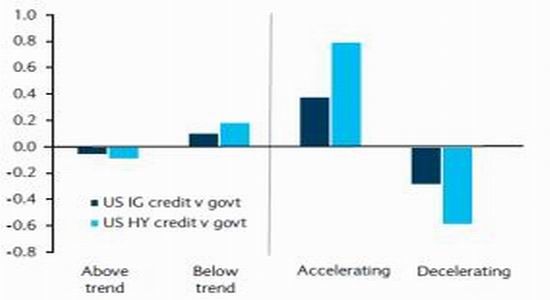

图10:美国投资级和高收益债券相对于国债经济周期不同时点的平均每月超额回报

来源:哈佛研究

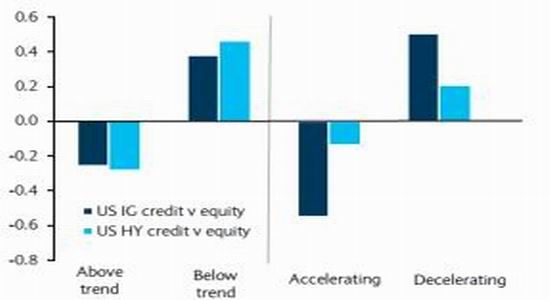

图11:美国投资级和高收益债券相对股市在经济周期不同时点的平均月度超额回报

来源:哈佛研究

注:高于 (低于)趋势相当于全球制造业PMI 高于(低于)长期趋势;加速 (减速)相当于目前的PMI 高于 (低于) 3个月趋势

注: 高于 (低于)趋势相当于全球制造业PMI 高于 (低于)长期趋势;加速 (减速) 相当于目前PMI 高于 (低于) 3个月趋势。

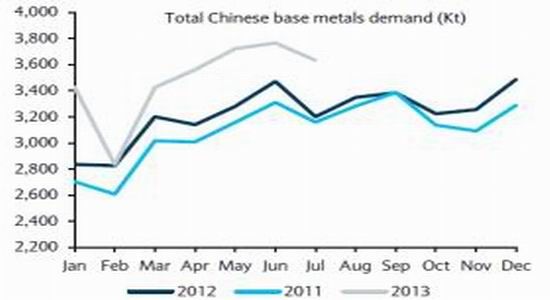

图12:中国基本金属需求第二季度得到投资支出,废杂金属紧张和备库的支持

来源:中国海关,中国有色行业协会

图13:疲软的电网投资支出意味着2013年下半年铜需求增长能量的放慢

来源:中国海关,中国有色行业协会

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。