��ͨ�ڻ����ʲ����ò����Ծ�������Ϊ����

����Ͷ��Ҫ��

���� �������Ƴٷ���QE����ľ���ʹͶ���ߵ�ע����ת���������������ݺ�ʱ������֤ʵ���������Ѿ�ʵ��ǿ�����ơ�

���� �ڹ̶��������¶��۶������������ʲ���������Ԥ��������Ӧ�ɼۼ�������֮�����ǽ���Ͷ�����ڹ��к�ծȯ֮��ת�����ƽ��ijֲ֡�

���� �̶������г������γ�һЩ�����ͬʱ��ծȯ�����ʻص���ʷ�͵�Ŀ�����������������������������Ԥ���γ�һ��ʱ��ծȯ���ܻ��ٶ��µ���

���� ���з��棬�������й�ֵ��������������Ѿ����������ǽ��齫һЩ���ô�����ת��ŷ�ޡ��ձ������������г������÷��棬�����г��뷢���г���˾ծȯ���������ʷ�Ըߵ㣬������Ҫ�����г����γ��˵����ԵĻ��ᡣ

������������

���� ��Ʒ�г��������ɱ����ʲ�������ʲ�֮���ʱ������������������ڹ�ȥ������ʮ��ʢ�еĿ��������Dz�û�п���ȫ�ý�����չǰ���£������������γ���Ʒ�۸���������ɡ�Ŀǰ��Ʒ�۸�ĵ��������������г����������Ĵ�����Ʒ����������˵����Ȼ���������Ե����塣�������г�����ȫ������������˵����ʱ�Ѿ��˾Ӵ�ϯ��

����������ʾ

���� ��ǰ�Ľ��ں;��ø������ʷ�Ŀռ䣬������������ȡ�Ĵ̼���ʩ�����֧��ȫ��Ľ��������Ե�ͬʱ�����ܺ�����δ��Զ�ڵ�ͨ��ƽ�⣬ծȯ�г���Ϊ�������ʵĴ̼����ܿ۵ط�ӳδ��ȫ��ͨ�����ơ�

����1. 2014���г�չ�����Ծ�������Ϊ����

�������������������г������ߵ�����һֱ����������ϯ���Ͽ˷����ʲ���������ʱ�����ռ�ݡ��������ʲ�������ࡱ�㷺�ر�Ԥ�ڻ��ھ��·ݿ�ʼ�����������ľ�����Υ������г������ߵ���Ը�������ʲ�������������ʱ�����Ȼ���г���һ��ȷ�����أ���˸������ʲ��Ľ���������������µ�Ԥ�ڣ����Ҹı���ȫ��������ʲ��۸����еĻ������������������ڵ�����Լ������ȫ�������Ľ��������ǿ�ҵ�Ӱ�죬�ر���5�����������·������������Ƴ����������ʲ��Ľ��࣬�����г��ʲ��г��ܵ������صij�����Ӷ�������ľ������������һ���ĸ���Ӱ�죬�ʱ������Գ�Ϊδ�������г������е����ģ����ҽ��ڽ���һ��Ӱ�������г��ľ��������ٶȡ�

����Ͷ�����Ѿ���ʼ�����������ľ��߽������������بC ��������ʧҵ�ʺͶԽ����г����۹��ߵĵ��ǣ�������Ϊ���������Ƴ����������ʲ��������ľ�����Ҫ����Ϊ���ò�û��������Ԥ�ڵ���������������������Ȼ����2% ���ҹ�ȥ������һֱά�ֽϵ�ˮƽ����Ŀǰ��������Զ����������Ԥ���3%��

���������û�а����г���Ԥ�ڷ���QEʹ�����˸е��ɻ���һ���������һЩ���õ���ͼ���̶������г�Խ������������ĭ�ᱻ���ƣ�����в���������г������죬ͨ����Ϊ�������������ʣ�ͬ����¶����Զ��ָ������ȱ�ݣ� �������ľ�����δ��������ָ�겻�ɱ����Ҫ���ǵ�һЩ�¼����ر��Ǿ��õı��֡�FOMC ��Ԥ��δ�����治���������רҵԤ�����Ǹ�������Χ���ŷ����ʲ��������ġ�������ϰ�����������ս�����г�����Խ��Խ��ע�������õ�·����������Ͷ���ߺ��������ľ���ͬʱ����������

�����ؼ���������������������Ƿ������ܵõ�������������Ϊ��ģ���������Ҫ�����ת��ʱ�����������ղ������õĻָ���ʱ�������IJ��������ӽ�GDP��2%����������������������г�Ӧ������ָ���������������ͨ�������������ṩ֧�֣����۵�����Ӧ���֧�����ѡ������ǿ�ľ���������������Ԥ�ڵ������������̶������г����ܻ��ٶ��µ�������ͬʱ���ܻ�ӭ�����������Ÿ��������ʵij־ó��֣�����Ӧ�õ�������ָ��Ƶ�֧�أ������������ǿ��������·����

��������������Ȼ��Щ��һ����ֵ�ռ��ͬʱ���Ѿ����˺ܳ���һ��·����ֵ���ȫ��������������ڱ�ø��Ӱ���ʹ���ծȯ(�۸��Ѿ��������µ�)����Ҫ����ŷ���������г��������г���������һЩ��ƽ�⣬�����������һЩ�̶����������ر�����Щ�Ѿ��������������ʲ�����������ͼ����������ҷ�Ӧ�г�����������������ҵ��г����������г���˾���ã�һЩ�����г���Ȩծ���г���һЩѡ���Ե���������ծȯ��

����������һ������������ͨ��һ���ľ��÷������г����Ը�ȫ��غ���ÿ�������ľ��ú��ʲ�����ϣ�����ܴ��µ�ȫ��չ���еõ��������ʾ��

�����ʲ����������Ҫ

�����ؼ�Ԥ��

�����ؼ�����

��������

���������º͵ľ����������������ɵĻ������ߺ��൱���������Ĺ�ֵӦ֧��ȫ����н�����ĩ

��������Ԥ�ڷ��������б��ֻ���������г�ɫ�������г����б��������д�P/B�����ϱ���40%����ŷ�ޣ����������������������ս��Ļ�������ȱ��Ӧ��ζ�Ź��б��ֱ�������ɫ��

�����ձ����п��ܻ�û����ȫ��ӳĿǰ�����߱仯��

������������������Ȼ����С�̹ɱ����ֹۣ�������ȫ�������߶����õĴ��̹ɡ�����Ԥ�ڲ����ʻ�ͣ����������ˮƽ��

������Եͷ��յĹ̶������ʲ������dz�Ȩ�����ù��У���������������ŷ�������

���������г��ij�ɫ���ֿ��ܻ����Թ��кͻ�����ֵ������ƫ����ŷ�������ֺ�Ĺ���ɺ��������ĵ�-betaͶ����ϣ����ж�ָ���Ŀ�����ʾ�����ǿ��ý��ڣ�������ԭ����Ȼ����

�������������Ȩ�������ձ����С�����ó�ף��ز����������ϢͨѶ�ɵĻ�����ܸ��ơ�

������ȫ�������������ã��Ƽ���ҵ�ɳ�Ȩ�����á�����SX5E ��Ȩ���SPX�DZ��˵ġ�����������HIS��б������VIX ƽֵ������Ȩ��

����ծȯ

������Ϊ�����ϵ����⣬�����������Ƴٷ���QE3���࣬������ʵ�ֻ�������������Ӧ������ƶ��������ʡ��Ͷ��г���ǰ��Ӧ������ƶ����ʣ���ʹ�������ڹ�עʧҵ�ʷ�����������������Ԥ��10���������������������2.85%ƽ��ˮƽ ��ԭ�����ǹ���Ϊ3%-4%֮�䲨��

����• ŷ�������ڻָ�������������ʵĻ��������ܻ�����ƶ�����������ŷԪ����Ӣ�����������߱䶸��

�������������ʿ���������ͬʱ�����ǽ���ȴ��������ķ�Ӧ���ܸ�����ȷ��������Ȼ�ڹ�ծ����ʱ������������߲����ϱ������ԣ��ȴ����õ�����λ�ã������������ס�

��������Ԥ��ŷ�����л�Կ��������ʵ����������п��ܲ�ȡ�µ�LTRO�����Ǽ�ֻ����г������������߱䶸�Ŀ�����ֱ�Ӻ�������������ʡ����DZ��ֿ���ŷ����Χ���Ҷ��������ʡ�

������Ʒ

����ȫ������ҵ���ڸ��ƣ��й���ҵ�������ڼ�ǿ����ȫ���������������ƶ���Ʒ�۸�־û�����

���������������ܻ�õ������ڵ�������ҵ��Ȼ�ܵ��˹�Ӧ��ʣ���й��ؼ���������ͭ���ļ��Ƚ���ƣ����ѹ����

����ԭ�͵�����������Ȼ�ߡ����������ƻ������ʵĽ��ž���Ҳ���ڻ������������������ڶ���ĥ������ԭ�ͳ��ڵ����⿴��������Ӧ���ģ�����ԭ�Ͳ��ܴ���Σ�յĵ�ˮƽ��

����ֻ����IJ��Իر�������Ȼ��ƣ���ġ��������ƶ���ͬ�г��ı��ָ��ӱ��롣Ͷ����Ӧ��ȡ�������ķ�������ȡ���Ķ�ղ��ԡ�

�������ǻ�����������Ψһ������ǿ��������ά�ּ۸�־����ǵĽ����� ͭ���棬������Ϊ�κ�Խ��7500�ķ������ǽ�����ͷ��λ�Ļ��ᡣ

����Ͷ����Ӧ����ԭ�͵Ľ���Զ�Ͳ�۽ṹ�Ϳ�����Ȩ��б�ṹ�Ե�������˵Ŀ�����Ȩ������ԭ�ͽ��ס�

����ͨ��

�����������ķ�Ӧ����ת������º�Ӧ������֧���ʲ�����ͨ�����ӣ���Ȼ������ȻԤ���м�ʵ�������ʻ�����ʱ����������������ͨ��ƽ����Ի�������Ȼ�����������ġ�

����10��ͨ��ƽ�������10��10��Զ��ʵ�������ṩ�����˵ļ�ֵ��

����ŷԪʵ�������������ڱ�ƽ�������۲�Ӣ��5��5��Զ��ʵ��������1%������

��������

���������ʱ�����Ӱ����ʲ�����C �����г�������ծȯ�C ����ܻᷴ������Ϊ��Щ�ʲ����������ĸ��ơ�

�������Ǽ���ƫ������Ͷ�ʼ����ڸ����ڹ�ҵ����Ϊ������Ļ��������ƺ���Ȼ���˵Ĺ�ֵ����ŷ�ޣ������������ͷ������У�ijЩ����������Ԥ�������º͵���Ͷ�ʼ��������ս������������ʵ�����֧�����Ա��պ����ϻ����ǿ������

��������������ر������ܵ�DZ�������ս��������е��ƶ���

������Ȼ�����������ܻ���������������ر������ڷ��յ����Ļ����������������ģ������������ĵ�����Ȼ����������

�������������м�֤ȯ������������������¡�

�������ǽ���ѡ���Ե������������������������г�����ʱ��϶̵IJ��ֺ�ŷ�������г����ܴ������ָ�������IJ��֡�

���������г����棬���ǽ��ڽ��鷢����Ӧ�����������ʱ����QE��������ʻ����������Եĸ��������档

���������г�

���������г��Ĺ�ֵ�ͳֲ־��ҵ����γ���һ�μ�ѹ�����ı����£�Ӧ����չ�����ļ��ȡ�

�������Ƕ��ⲿ�����������ܵ�������ս�Ĺ��ұ��ֽ�����������̽�����������غ������г����߷�Ӧ�ϵIJ��졣

�������ʷ��棬���ǽ������ʱ������ã�������㿴��������Ԥ�ھ���֧�����õ�(����˹��ī����)��������ˮ�ߵ� (����)������ܷ����� (����)��

�������÷��棬��������˫���ַ��մ�Ĺ��ҵĹ�ծȨ�� (�Ϸǣ�����)���Ի�����ǿ������Ӧ�����Ĺ��ҳ�Ȩ������(��³������˹��Ȩծ�����������)�Լ������Ե����Ѿ���ɢ�Ĺ���(�й���������ҵ)�������á�

�������

�����������Ƴ�QE��������ľ��ߣ���û�иı����Ƕ���Ԫ�Ľ����Կ�����Ȼ�������˶����ڵ���Ԫ�µ����ա�

�����й���ƽ������������ң����������Ͱ�Ԫ�����½�ѹ����

���������г����л���Ӧ���ȶ�����Ͻ��ڵ�������ծ��

��������ŷԪ/��ʿ���ɡ�

�������հ�Ԫ/��ʿ���ɡ�

��������Ӣ��/��Ԫ�������� (1.60 ��1.55)

��������������2013��1�³���������Ȩ�صij��в�λ (�������ң���������ң�ӡ��¬�Ⱥ�ӡ���) ����������¬�ȣ������������ºͶ�ī������ұ������ԡ�

����2.����չ��

����2.1 �Ծ�������Ϊ����

�����������Ƴٷ���QE����ľ���ӦʹͶ���ߵ�ע�����������������ݺ�ʱ��������֤ʵ���������Ѿ�ǿ���ظ����ϡ����ǵĴ��ǻ����ܺܿ϶�����Ȼ����2014��������ɸе��ֹۡ����ǽ�������ڻ�����������Ȼ����֧�����õ��г��Ͻ��ס�

������Ȼ������Ȼ���ù��У����ǽ���Ͷ�����ڹ��к�ծȯ֮��ת�����ƽ��ijֲ֣��ڹ̶��������¶������������ʲ���������Ԥ������������Ӧ�ɼۼ�������֮��

�����̶������г������γ�һЩ�����ͬʱ��ծȯ�����ʻص���ʷ�͵��Ƿdz������ܵġ��෴���������������������γ�һ�ֿ�����ծȯ���ܻ��ٶ��µ��������ڸ��ߵ�λ���Ͽ����Ǵ����ġ�

�������ǿ��������������г����ڵĹ��к�ծȯ��ѡ���Ե�����������ծȯ�ļ�ֵ�����з��棬�����Ĺ�ֵ��������������Ѿ����������ǽ��齫һЩ���ô�����ת��ŷ�ޣ��ձ������������г������÷��棬�����г��뷢���г���˾ծȯ���������ʷ�Ըߵ㣬����������Ҫ�����г��γ��˵����ԵĻ��ᡣ

���������г����ڴ������������ʲ��������ġ�������ϰ�С��߳������������;�������ǰ��ʼ��ת��Ȼ������ϰ������ȫ����Ӱ�����̴��˱��Խ��Խ�������Ĺ̶������ֵ����ĭ�����Ѿ��ﵽ�����Ը��ӵij̶ȡ�ͬ����Ҫ���ǣ�Ͷ���ߵ�ע����Ӧ����δ�����������г��Ĺؼ������ϣ����������Ƿ������ܴӵ��Ե�״̬�а��ѣ���ʼ���»���䴫ͳ��˥�˺�ķ������������һЩȷʵ�������ܼ�������������������֤�ݡ����ǵ��ж��ǻ�����ʮ�ֿ϶������������ڽ��ļ�����������ľ����������ݶ�ȷ�Ͽɳ����ľ����������ԣ�����������ʧ���ġ�Ҳ����˵���谭����������������Ȼ�ڵĴ����죬�������ţ��ҽ���2014����ǿ��DZ�����ƽ�����֡�������������ʼ�����Ի����������������ֿ��ƣ�ֱ��ǿ���������õ�ȷ�ϣ�����������������Ҫ���ߵij��롣

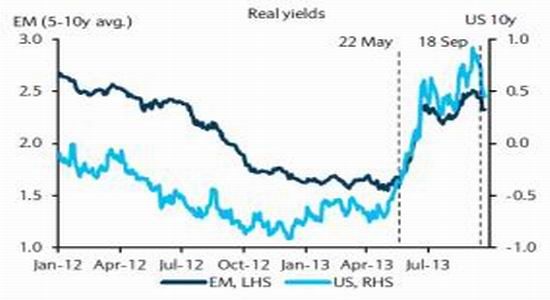

������Ծ��������IJ�ȷ������ȥ�����¹̶���������¶��ۺɼ۵ļ������������ǽ���Ͷ�����ڹ��к�ծȯ֮��ת���ƽ��ijֲ�(��ʹ������Ȼ���ù���)��FOMC�Ƴٷ���QE�ƻ������γ�һ�����ڣ����������ʲ����º͵������õı��֣���Ϊ����������Ȼ���ֲ�һ�£���ˣ����ǽ���Ͷ������Ȼ��Ҫ�뿪���С�һЩ�ʲ�����ͬ�����ڻָ��Ļ��ᣬ��Щ�ʲ���Ԥ�ڸ������QE�ͻ��������������ı������ܵ������ص��գ����磬�����г���һЩ���к�ծȯ�г� (ͼ1��2)������ѡ��������ծȯ�����ǵ����������̿�ʼ��Ϊһ�ֿ���ʱ���̶������г����ٶ��µ������п�����Ϊ���ڸ��ߵ�ˮƽ���Եô�����

����2.1.1 ��Ȼ��һ�������ʵ�����

����ά��QR�ƻ�����ʹ�г����������Ĺ�ͨ���Ըе��ɻ��ͬʱ�������δ�����߾ٴ�IJ�ȷ������������Ϊ���羭�ôӻ���������ʧȥ��֧�֡��෴�����ÿ�����Ҫ�ر�͵����ʺ�������ļ��˵Ĵ�ʩ��ȡ��������ʮ���º͵ľ���������

����������Ϊ������������ʵ��Ϊ�㣬����������ÿ������850����Ԫծȯ��������������������������2% (��Ȼ���������ܵ��˴������������������)��ȷʵȫ������ҵ���ڿ�����ʼת�����ϣ���������һ���쳣ƣ���ı���֮����ֵģ�������Ȼֻ��ƣ����DZ�������µ���ʱ��������ʵ�ϣ�����������������֮��������Ѿ��ı���жϡ�ŷ�ĵڶ���˥���Ѿ��������������������ĸ߳��ѳ�Ϊ��ȥ����ŷ�������Ŵ���Ȼ���ҽ��������н��ٴ������ʲ���ծ������ (��εĽ�������ʲ�������)������ŷ����Χ������Ȼ�ܵ�ծ��ѹ���� �����ǵ��ָ�ȫ���ҵ���ԣ�Ҫȡ���º͵ľ��������dz������Ļ���֧����������Ҫ�ġ���ʵ�ϣ�����֧�ֿ��ܻ����ţ����Dz�������ŷ�����л��һ����Ϣ��ͬʱ������Ԥ����һ��LTRO��Ӧ���������������������ʹӹ�ȥ��LTRO�г����������Ե��ǡ��������Եķ������й��������ڸ��ƣ��������֤������ʱ�ģ���Ϊ����ӳ������ע���˼������ӵ��Ŵ���������Ϊ����ͼ���Ѿ��õĽ�һ���»�����ʵ�����ǽ�����2014���й��ľ�������Ԥ����7.1%����7.4%��Ԥ�ڵ�������ע�����������ھ�����ƽ����г��ĸ��ϡ�����������������г�������ͬ���Ѿ�����Ŀǰ���ڵ������߷壬�����˽ṹ�����⣬���ܻ���ֹδ������������������٣�������Ǽ���Ļ���

����ͼ1 ���̶������г���Ԥ�ڵ������������ʲ������������

������Դ��Bloomberg

����ͼ2���������б��ֱ������г����г�ɫ

������Դ��Bloomberg

�����ձ������Ǹ����⣬�����������ƽ��࣬����3% ��������ʱ��ij��ͺ��ձ��IJ����������ڸ����������ṩ��Ҫ�Ĺ��ף���������ܻ���ת (������������������෴����̬)���ṹ�Ըĸ��ά���ȶ��������DZ���ģ�����ȻԶû����ɡ�

����2.1.2 �������������������

������������˵��ά�־��ø��־õ���������Ϊ״�����ѡ���������ȡ���˸��õ�Ч�����ҽ�����ͣϢ����˾���������ﵽ�˼�¼�ߵ㣬���Ҿ��о������ơ�Ȼ������ǿ����������û�����ֳ���������ҵָ��ȷʵ����Ѿ����Ƶ�ͬʱ(�������������³�ƽ�ı��ֺ�)���ܵ���Ϣ�Ƿdz���һ�µġ��������������Ծ�������������ۣ�����ָ����ζ�Ź�ȥ�����Q�ٻ������һЩ�Ż�����������GDP ����ĿǰΪֹ���ٹ��Ƶ���2%���࣬��Ҳ�ǹ�ȥ�����������ġ������Ǿ���������������ת֧�������ծ�������������������������û�ͽ����г���������жϣ���ʱ����Э��û�г�������⣬�����ʹ����������µĶ�����

����Ȼ����δ�����ֹ۵����ɡ���ʵ�ϣ���������ľ����������겻���������������µ�ʱ��ܿ���Ҳ���������������������ܾ���������֧����������������������������Խ����ȿ��ɣ���ʹ����������QE,�����г�ǿ��������ת���Խ���������(ĿǰΪֹ�ָ���û�дﵽ������ˮƽ)�� ���кͷ������Ƕ�������֧���IJƸ�ЧӦ���ܻ�ﵽ�����ˮƽ��Ͷ���������϶���������ǰ����Ϊ�ֹۣ��������������ɼ�ǿ�����DZ���IJ���ԭ�����ʵ�֣����������ٴη������ã�����ζ���г��ͻ�����������Ȼ��Ϊ֧�����û���������á�

����2.1.3 ��ע������������

������ȥ���������ȫ��Ͷ�������еع�ע����������ʼ�����������ʲ�����ƻ����������ĶԾ���ǰ���İ�ʾ����FOMC���жϸе����⣬��Ϊ��ʼ�����ʲ���������������û�����㡣���Ͽ���ϯ�Ѿ�����˷����ʲ��������Ŀ�������Ҫ���������ɣ������ȶ��������شﵽȫ��ľ�ҵ��һ���̶��϶Ըܸ˹��ߺͽ����г��Ķ��۸е����ǡ� ���ڿ����ؼ���Ȼ���ھ����������������ɳ���������û�еõ���ȫ�ı�֤����ΪFOMC������Ԥ���°����GDP �����ܴﵽԼ3%����Ȼ���°�����Ȼ���ﵽ��һĿ�꣬Ҫ�ﵽ��ȥ�������ƽ������2.1%Ҳδ���б�֤����ˣ�����״��������û�дﵽ����ĸ��ƣ�ίԱ��������谴��Ԥ���ȡ�ж��������ܻ�Ϊ��ʵ���ȴ�������ζ��δ�����������г����ܻ�����еع�ע�������ݣ�����ܻ������г��������������ر�����һ����������ָ��ͬ����Ļ��������ҵ���ݻ�����ͬʱ�������г��������ڴ�Ϣ����ͨ��һ������������ʽ���Ͷ��г�������Ҫ�����ã� ��ͬ��ָ�꼴ʹ����һ������Ҳ�����Ƕ�ָ��ͬ���ķ���ġ�����ʧҵ������������Ϊ�ʱ��ָ�꣬�Ѿ���ʾ�˸��ƣ�������������������ռ��Ľ����Ӹ��ӡ���ũ��ҵ�����Ѿ��Խ�����Щʱ��������������ʧҵ���½��ٶȱ��г�Ԥ�ڵĸ��죬��Ȼ��������Ϊ�Ͷ������ʵ��½�����ɵģ���������ָ�걾����ǿ������ɵģ���Ҳ�������������Ƴٷ���QE����ŵ�����֮һ��������ķ�ũ��ҵ������ǿ���ģ����ǵ�ģ�ͱ�����ֻҪʧҵ�������������������½�����ʵ�ģ��г����ܻ��ٴζ������������ʲ���������Ԥ�����¶��ۡ�

����2.1.4 �����������ʲ�������������Ƴ�

�������������·ݵĻ��������ʾ�����ڽ�����Щʱ��ʼ�����ʲ������ٶȣ��г���˲������������ԵIJ�����������Ҫ����ծȯ�����ʵ��������г��Ļ��������һ�¡��ӹ�ȥ��������������������������Զ���������ʲ���ծ�������������»ص�ǰ�ڵ���ʷ�͵��Ƿdz������ܵġ�����һЩ�г��ķ�Ӧ������ծȯ�г����۲쵽�ĸ��Ӽ��ˣ����������̶����棬ͬʱ���й��кͻ��ҡ����磬Ͷ���ߵ��У��ر�������Ͷ���ߣ�������ծȯ�������г�����ծȯ�����г�����һЩ����ծȯ�����������ڻ���������Ļ����Ͽ��������˵ġ����������������ĵ���ͬ������˽ϴ��ģ�����н��ס�����ת������Ͷ���߽��������Ļ��ң�Ͷ�ʸ�����Ļ��ҡ�������ת���������������г����һ��ң���Ʊ��ծȯ��ֵ�ľ����½�����Щ�ʲ������ڱȷ����г����и��ߵ����档�����ʳ��ִ�Ĺ��ң�������������䣬ӡ�ȣ�ӡ����Ϸ��ܵ��ij���ر���أ�Ȼ�������������·ݾ����Ƴٷ���QE�������Щ���ҵĻ��Һ�һЩ���صĽ����ʲ��Ѿ������˻ָ���֤�ݡ�ͬʱ���������ţ�ȫ������ҵ�����������ٻ��ڽ������µ�ʱ�����������Ӧ�����������г����ҵľ��������������н�ǿ��������ҵ�ͳ���Ϊ����ľ��û��������а�������������ң��纫����̨�������̩�����������Ǻ�Խ�ϡ�ͬʱ������ŷ���ң��粨���ͽݿ˹����ң�����������ī���硣

����2.1.5 �������ծȯ

�������ǿ��ù�������ծȯ�Ŀ�����Ȼû�иı䣬��Ϊ��������ծȯ���������彫����ʱ��ͻ����������յ����������������������Ƶļ������ƽ��������Ĺ�����Ӧ��������������ʽ��֧�ֹ���(���磬ծȯ��ֵ��Ȼ�������ʷ������ֵ����������Ȼ�ǹ��ߵ�)��Ҳ����˵������ϸ����ȵĹ�ֵ�仯�Ѿ����Եؽ����˹��еķ�����ˮ(ծȯ�����������������������½�)�� ������û��̫��ı仯�����һЩ�ӹ��е�ծȯ������ת�ƽ����б�֤�ġ�

�����ӵ�������������������������������Ԥ�ڵ�������������ƣ���Ȼ�н�һ����ֵ�Ŀռ䡣Ȼ����������ֵ��������������������������£����ǽ��齫һЩ���ô�����ת�Ƶ�ŷ�ޣ����������Ԥ�ڿ�����û�жԸ��Ƶľ��û����������������в��������ң����й���������г������Ѿ�������Ӳ��½�Ŀ����ԣ�Ӳ��½���ڿ����Ѿ���̫���ܡ�

����2.1.6 ��ʹ�������������̶������г�Ҳû��̫�����

������ծ��˾ծȯ����������������ͬʱ�����ǹ۵�ı仯����ӳ����������һ�¶������г����ֵĿ����Ϊ����Ԥ�����������������꽫��ǿ��������Ԥ��������ծ�������Խ�����ʱ���������Ͷ�ʼ������湫˾ծȯ����������������ŷ���Ѿ���������������Ȼ������ʷ���ս���״̬��û����ʾ�����ԵĻ��ᡣ

����������������Ѿ���Ȩ������ŷ��˾���õ�ͬʱ����ֵ�Ѿ������㹻�ĵ�����������������ڿ�������������һ�£��������ڱ������Գֲ֡������г���˾������Ϊһ����������������ծȯ�����д���һЩ���ᣬ�ر��������������������Ƴٵ�����¡���ʵ�ϣ������г����������г���˾ծȯ���������ʷ�Ըߵ㣬������������Ҫ�����г������������ᡣ

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���