北京中期:经济平利率高企易上难下 (4)

同时,二级市场收益率走势高度吻合于一级市场招投标情况。10 年期国债收益率从月初的4.16%一路上行至11 月20 日的4.72%,56 个BP;然后大幅回调,至11 月29 日回落至4.36%,36 个BP。

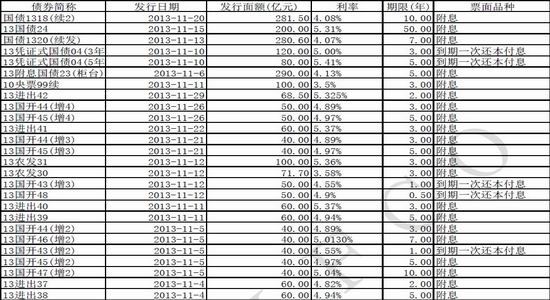

表1:11 月利率产品发行情况

数据来源:wind 资讯、北京中期期货研究院整理

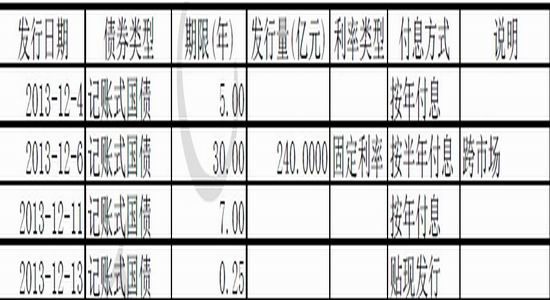

表2:12 月国债发行计划

数据来源:wind 资讯、北京中期期货研究院整理

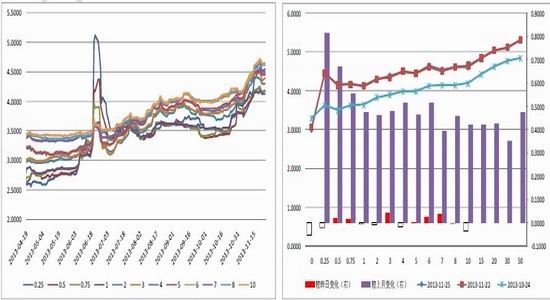

图 2-6:中债收益率曲线 图2-7:利率期限结构变化

数据来源:wind 资讯、北京中期期货研究院整理 数据来源:wind 资讯、北京中期期货研究院整理

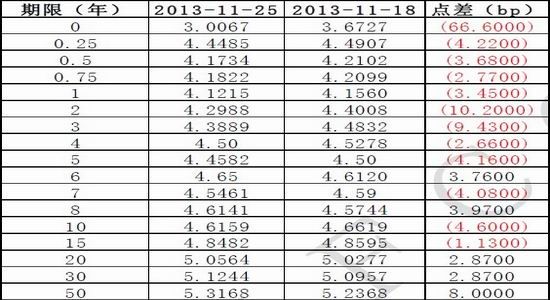

表 3:国债收益率曲线变动

数据来源:wind 资讯、北京中期期货研究院整理

三、国债期货市场走势

11 月份国债期现货市场价格大幅下跌,5 年期国债到期收益率从11 月初的4.06%在11月20 日升至4.51%的高位,国债期货亦在当天跌至上市以来的最低点,月内最大价格跌幅达到3%。月内行情可以用惨烈来形容,究其原因一方面,大规模财政存款以及SLF 到期导致流动性产生净缺口。另一方面,央行在11 月初连续两周暂停14 天逆回购,显示货币政策不断趋紧。此外,机构配置方面大量追捧场外非标产品,力图在“9 号文”出台前冲击配置目标。一系列因素导致国债市场收益率大幅攀升,利率债在被机构抛弃的过程中,收益率出现明显超调。

债券市场的深度回调导致机构纷纷调整之前的发行计划,国债、金融债以及一些企业债出现延迟或取消发行计划。11 月中下旬以来,一级市场供给压力显著减轻,带动二级市场收益率出现下行。央行公开市场操作亦采取谨慎的流动性投放,提前缓解月末资金紧张局面。国债期货总体呈现出超跌反弹的行情。

对于年底国债期货行情,我们认为,年底前机构资金回笼压力增大,流动性整体偏紧,而央行并无大幅放松流动性意愿,货币市场继续维持紧平衡格局。此外市场供给压力仍然较大,机构配置需求不足,结构性矛盾依然存在。近期国内外宏观数据继续呈向好趋势, 美联储提前退出QE 再次成为投资者考虑的不确定因素。总体来看,国债期货仍缺乏趋势性 机会,短期反弹后93 元附近将面临较大压力,投资者更多需要考虑短期交易性机会。

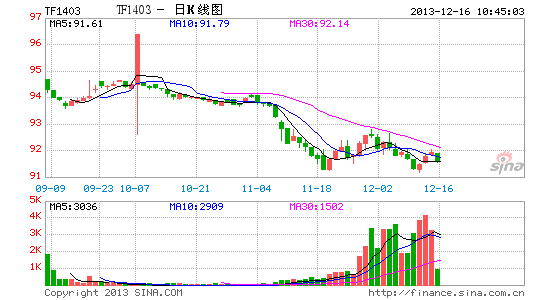

图3-1:国债期货1403 合约合约走势图

资料来源:wind 资讯、北京中期期货研究院整理

从市场交易结构来看,近期国债期货隐含回购利率(IRR)波幅明显增大,以银行间成交活跃的最便宜可交割券统计,隐含回购利率(IRR)最大达8.55%,存在明显的套利机会。11 月以来IRR 在6%以上的机会达到8 天,IRR 高于国债到期收益率的情况则更频繁的出现,建议机构可以适时采取期现货市场操作,获得高于国债现货的无风险收益。

图3-2:国债期货隐含回购利率对比

资料来源:wind 资讯、北京中期期货研究院整理

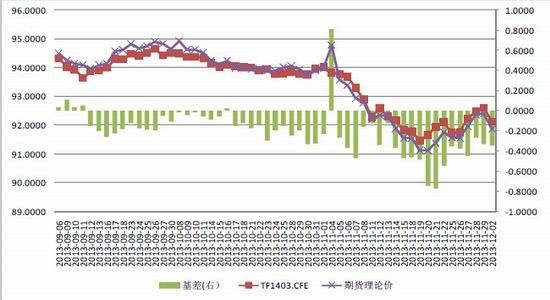

从期现(基差)情况来看,目前负基差情况仍然较为严重,一方面,由于货币市场短期利率持续偏高,融资成本较大。另一方面,银行、保险等大型机构投资者并未进入,市场上套保力量欠缺,期货价格相对于理论价格偏高。随着后期套期保值力量不断进入,这种不合理将会得到修正。

图3-3:国债期货合约走势图

资料来源:wind 资讯、北京中期期货研究院整理

四、结论与操作建议:

10 月数据重要经济数据出炉,数据显示经济增长较为稳定,CPI 在蔬菜价格大幅上扬的情况下有所回升,逼近上限,PPI 与上月持平,工业增加值略微好于预期,显示经济发展动能较为稳定。社会消费品零售总额继续保持较为高速增长。固定资产投资在房地产继续保持升温的形势下继续保持稳定增长,但由于政府去产能决心已下,制造业投资难以维持持续回升趋势。新增贷款快速下滑显示市场流动性依旧紧张,房贷也有所收紧。通胀上行,货币政策难有放松空间。进出口形势也出现好转迹象,10 月出口1.14 万亿元人民币,折合1854 亿美元,增长5.6%;从海关数据看,当前我国外贸正加速上行、好于市场预期,驶上稳定增长轨道。

近两月1D 资金成本依旧以4%为波动中枢,四季度以来明显高于二三季度3.5%的波动中枢。资金面虽较上月有明显好转,但四季度整体资金价格高于二季度,且仍处高位的短端利率严重收缩了长端利率回落空间。

目前市场流动性总量充裕,而收益率曲线今年出现大幅平坦化上移的主要原因在于资源错配,大量资金流入房地产、地方融资平台等具有资金饥渴症的行业,而政府信用的滥用,使得这些行业的企业长期利润率无法覆盖资金成本的情况下,不但没有退出行业反而产能大幅扩张。所以经济基本面不景气,未能制约这些行业的融资冲动,资源错配、政府信用滥用、预算软约束才是此次资金成本高企的根本原因。

本月一级市场招标经历了从月初和月中的极度悲观到月末回暖的过程。二级市场收益率走势高度吻合于一级市场招投标情况。10 年期国债收益率从月初的4.16%一路上行至11月20 日的4.72%,56 个BP;然后大幅回调,至11 月29 日回落至4.36%,36 个BP。

11 月国债期货在经历了大幅下挫后,月底止跌回升。以TF1312 作为分析标的, 11 月1 日93.766 开盘,一路下挫至最低位90.800,跌幅达到3.16%,随后价格修复至月底92.100收盘。

未来国债期货的走势依旧需要综合考虑经济基本面、资金面、政策面的多重因素。从11 月PMI51.4%,持平前期,出现需求端回落迹象,或短期利多债市。9 号文仍存在诸多不确定因素,即便对同业实现监管,银行也会从应收账款栏目进行其他创新来逃脱监管。所以在资源错配、政府信用被滥用、预算软约束等问题没有得到根本性解决前,长短端利率下行空间有限,只能寻找交易性机会。

北京中期 牛秋乐 缪夏美 彭博

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。