北京中期:经济平利率高企易上难下 (3)

图1-23:新增外汇保持高位 图1-24:热钱流入情况

资料来源:物流与采购联合会、北京中期期货研究院整理资料来源:中国人民银行、北京中期期货研究院整理

由于前三季度贷款投放额度用的较多,因此四季度信贷额度收紧是正常状态。数据下降在意料之中,同时,临近年末,各银行考虑到资本充足率和存贷比等硬性指标,也会在主观上有收缩信贷额度的考虑。房贷已经成为重点收缩的目标之一。目前不少银行首套房贷利率为基准利率的9 折左右,8.5 折优惠越来越少。此外,金融体系去杠杆、压缩影子银行政策效果明显,近期资金价格不断上涨,资金面维持偏紧状态。居民新增中长期贷款

持续下行;对资金需求的季节性放缓因素也将延续;经济温和复苏状态下,货币信贷政策趋于稳定。预计1-11 月人民币新增贷款累计约为8.26 万亿元。11 月末M2 同比增长14.0%。

二、债券市场

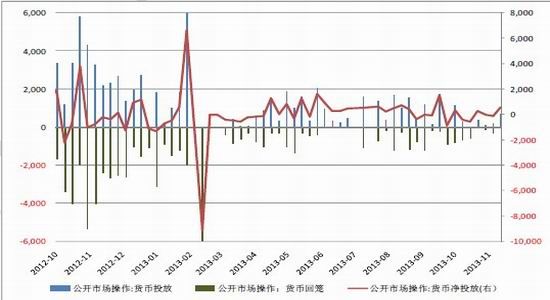

1、公开市场操作情况

本月7D 逆回购到期650 亿,重新开展840 亿;14D 逆回购到期160 亿,重新开展330亿;3 个月国库定存到期1400 亿,新招标300 亿;3 个月央票净到期10 亿;本月实现净回笼资金730 亿,符合央行偏紧的政策基调。其中月中三个月国库定存招标利率达到6%,创历史新高,充分反映商业银行不计成本揽储,市场资金需求旺盛。央行在三季度货币政策执行报告中首次明确提出“去杠杆”三字,市场纷纷预期未来逆回购半停、正回购或再次重启以及三年期央票新发,进而对资金面的预期更为悲观,一级市场配置需求疲弱尤甚,机构观望氛围浓厚。

图 2-4:公开市场操作情况

数据来源:wind 资讯、北京中期期货研究院整理

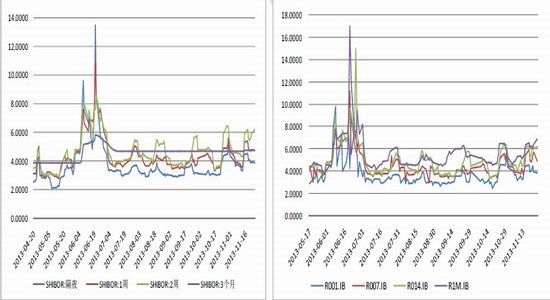

2、货币市场资金面

十月份的月报我们曾提到,因为年底有财政存款的下方,所以流动性会较前几个月充裕。按照今年的赤字预算和前十个月的财政盈余看,11 月份和12 月份会有1.5 万亿的财政存款下放,这将是流动性宽裕最主要驱动因素。我们也在前面的报告中提及,未来不排除央行逆回购处于半停状态、重启正回购或央票的可能。从11 月份的央行公开市场操作看,逆回购时断时续,正回购并未如期重启,央票依旧到期续作。可见,公开市场操作收紧流动性的力度低于预期。从质押式回购利率和SHIBOR 的走势看,短端资金成本本月也有较大幅度回落。即便如此,近两月1D 资金成本依旧以4%为波动中枢,四季度以来明显高于二三季度3.5%的波动中枢。资金面虽较上月有明显好转,但四季度整体资金价格高于二季度,且仍处高位的短端利率严重收缩了长端利率回落空间。

未来12 月虽有财政存款的大幅下放,我们认为资金成本回落幅度有限,或1D 依旧以4%为波动中枢。目前市场流动性总量充裕,而收益率曲线今年出现大幅平坦化上移的主要原因在于资源错配,大量资金流入房地产、地方融资平台等具有资金饥渴症的行业,而政府信用的滥用,使得这些行业的企业长期利润率无法覆盖资金成本的情况下,不但没有退出行业反而产能大幅扩张。所以经济基本面不景气,未能制约这些行业的融资冲动,资源错配、政府信用滥用、预算软约束才是此次资金成本高企的根本原因。

图 2-2:shibor 利率曲线 图2-3:银行间质押式回购利率走势

数据来源:wind 资讯、北京中期期货研究院整理 数据来源:wind 资讯、北京中期期货研究院整理

图2-4:两月shibor 利率对比 图2-5:两月repo 利率对比

数据来源:wind 资讯、北京中期期货研究院整理 数据来源:wind 资讯、北京中期期货研究院整理

3、债券一、二级市场情况

11 月利率债供给缩量,其中国债发行770 亿,明显小于前面月份;鉴于机构配置情绪低下,政策性金融债发行部分推迟至明年一季度。临近年末,利率债供给明显小于前期。

本月一级市场招标经历了从月初和月中的极度悲观到月末回暖的过程。

本月第一周,政策性金融债招标情况:

1 年中标利率4.8138%,全场倍数3.035,边际倍数1.8;

3 年中标利率5.0777%,全场倍数2.26,边际倍数1.245;

5 年中标利率5.1918%,全场倍数1.76,边际倍数1.26.

7 年中标利率5.2599%,全场倍数1.83,边际利率5.3028%,边际倍数1.89;

10 年中标利率5.34%,全场倍数1.37,边际倍数1.43.

显示市场对中长期利率债依旧观望浓厚,资金主要集中于短端。

本月第二周,(1)国库现金3 个月招标6%,显示金融机构不计成本揽存款,资金需求巨大;(2)6 个月国开债中标利率4.90%,认购倍数1.09,险些流标。(3)50 年期国债中标利率为5.31%,创历史新高。市场极度悲观,一级市场带动二级市场利率不断上行。

本月第三周,市场走出了一个V 字形。11 月20 日10 年期国债续发,中标利率为4.71%,再创历史新高,中标倍数为1.94,边际利率为4.78%。11 月21 日国开债招标,3 年期5.54%,

全场2.2 倍;5 年期5.63%,全场3.03 倍。从中标倍数看投资者对前期过度悲观有所修正。

本月第四周没有国债发行,本周二国开债3 年/5 年最终利率为4.89/4.97,认购倍数为2.16/2.34,显示投资者配置情绪明显好于前期。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。