北京中期:经济平利率高企易上难下

内容摘要:

10 月数据重要经济数据出炉,数据显示经济增长较为稳定,CPI 在蔬菜价格大幅上扬的情况下有所回升,逼近上限,PPI 与上月持平,工业增加值略微好于预期,显示经济发展动能较为稳定。社会消费品零售总额继续保持较为高速增长。固定资产投资在房地产继续保持升温的形势下继续保持稳定增长,但由于政府去产能决心已下,制造业投资难以维持持续回升趋势。新增贷款快速下滑显示市场流动性依旧紧张,房贷也有所收紧。

通胀上行,货币政策难有放松空间。进出口形势也出现好转迹象,10 月出口1.14 万亿元人民币,折合1854 亿美元,增长5.6%;从海关数据看,当前我国外贸正加速上行、好于市场预期,驶上稳定增长轨道。

近两月1D 资金成本依旧以4%为波动中枢,四季度以来明显高于二三季度3.5%的波动中枢。资金面虽较上月有明显好转,但四季度整体资金价格高于二季度,且仍处高位的短端利率严重收缩了长端利率回落空间。

目前市场流动性总量充裕,而收益率曲线今年出现大幅平坦化上移的主要原因在于资源错配,大量资金流入房地产、地方融资平台等具有资金饥渴症的行业,而政府信用的滥用,使得这些行业的企业长期利润率无法覆盖资金成本的情况下,不但没有退出行业反而产能大幅扩张。所以经济基本面不景气,未能制约这些行业的融资冲动,资源错配、政府信用滥用、预算软约束才是此次资金成本高企的根本原因。

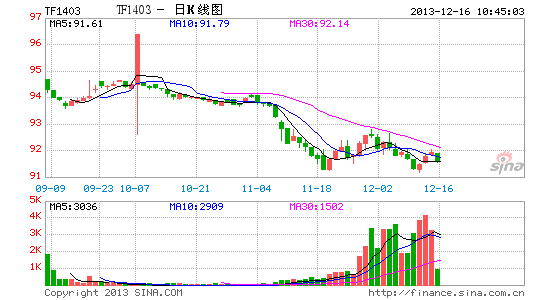

11 月一级市场招标经历了从月初和月中的极度悲观到月末回暖的过程。二级市场收益率走势高度吻合于一级市场招投标情况。10 年期国债收益率从月初的4.16%一路上行至11 月20 日的4.72%,56 个BP;然后大幅回调,至11 月29 日回落至4.36%,36 个BP。

11 月国债期货在经历了大幅下挫后,月底止跌回升。以TF1312 作为分析标的, 11月1 日93.766 开盘,一路下挫至最低位90.800,跌幅达到3.16%,随后价格修复至月底92.100 收盘。

未来国债期货的走势依旧需要综合考虑经济基本面、资金面、政策面的多重因素。从11 月PMI51.4%,持平前期,出现需求端回落迹象,或短期利多债市。9 号文仍存在诸多不确定因素,即便对同业实现监管,银行也会从应收账款栏目进行其他创新来逃脱监管。所以在资源错配、政府信用被滥用、预算软约束等问题没有得到根本性解决前,长短端利率下行空间有限,只能寻找交易性机会。

一、宏观经济分析及展望

1、物价逼近通胀上限,工业略显疲态

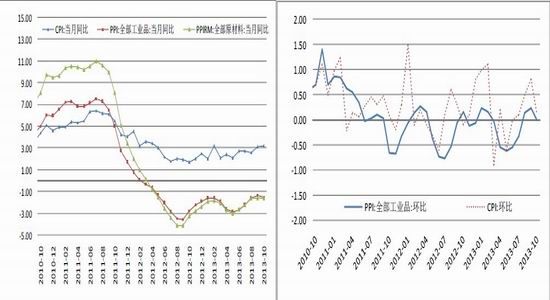

国家统计局发布的10 月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据显示,CPI 环比上涨0.1%,同比上涨3.2%;PPI 环比持平(涨跌幅度为0),同比下降1.5%。

图1-1:CPI、 PPI 与PPIRM 同比变化 图1-2:CPI 与PPI 环比变化

资料来源:国家统计局、北京中期期货研究院整理资料来源:国家统计局、北京中期期货研究院整理

图1-3:CPI 及分类增速 图1-4:CPI 翘尾因素

资料来源:国家统计局、北京中期期货研究院整理资料来源:国家统计局、北京中期期货研究院整理

10 月份,出厂价格环比持平,购进价格环比上涨0.1%,工业生产者环比价格总体上也比较稳定。其中,石油和天然气开采、农副食品加工、水泥等非金属矿物制品和有色金属等行业产品价格环比继续上涨,涨幅分别为2.5%、0.3%、0.3%和0.1%。煤炭开采和洗选产品价格环比自今年3 月份连续下降以来首次转升,环比上涨0.4%。黑色金属和石油加工等行业产品价格环比略有下降。

总体来看,10 月份物价数据显示国内通胀有抬头迹象,受季节性因素影响,CPI 在年底之前将继续小幅回升。但生产资料价格同比回落,其中原材料工业同比下跌幅度较大。10月工业生产回升超预期,而需求并未同步走强,导致价格表现偏弱。预计11 月PPI 同比-1.5%,与10 月持平。

2、工业增速企稳 企业补库存意愿仍存

2013 年10 月份,规模以上工业增加值同比实际增长10.3%(以下增加值增速均为扣除价格因素的实际增长率),比9 月份加快0.1 个百分点。从环比看,10 月份,规模以上工业增加值比上月增长0.86%。1-10 月,规模以上工业增加值同比增长9.7%。

1-10 月份,全国规模以上工业企业实现利润总额46263.2 亿元,比去年同期增长13.7%,增速比1-9 月份提高0.2 个百分点,其中,主营活动利润46884.2 亿元,比去年同期增长5.4%,增速比1-9 月份提高0.1 个百分点。

10 月份,规模以上工业企业实现利润总额5810.4 亿元,比去年同期增长15.1%,增速比9 月份回落3.3 个百分点,其中,主营活动利润5669 亿元,比去年同期增长6%,增速比9 月份回落1.5 个百分点。

图1-5:中国工业增加值 图1-6: 工业企业利润增速

资料来源:国家统计局、北京中期期货研究院整理资料来源:国家统计局、北京中期期货研究院整理

图1-7:采购经理人指数 图1-8:全社会用电量

资料来源:物流与采购联合会、北京中期期货研究院整理资料来源:Wind 资讯、北京中期期货研究院整理

工业增加值略微好于预期,PMI 指数持续回升,但回升幅度收窄,经济发展动能态势较为稳定;产成品库存指数下降,原材料库存指数上升,显示出企业补库存意愿仍存,这为工业生产增长提供了动力。工业企业利润增速继续保持平稳增长态势,1-10 月份,41 个大类工业行业中,35 个行业利润总额同比增长,石油加工、炼焦和核燃料加工业由亏转盈,煤炭开采和洗选、石油和天然气开采、有色金属矿采选、其他采矿和废弃资源综合利用5个行业实现利润同比下降。

11 月14 日,国家能源局发布了10 月份全社会用电量等数据,全社会用电量4375 亿千瓦时,同比增长9.5%。其中,工业用电量较9 月份环比上涨7.2%,结合国家统计局此前公布的其他宏观经济数据,证明目前经济形势呈继续回暖态势。相比9 月份,10 月工业用电量达到了3221 亿千瓦时,环比上升7.2%。其中重工业用电量达到了2698 亿千瓦时,与9 月份相比上升明显。上述数据与日前国家统计局公布10 月份经济数据形成了印证。10 月,全社会固定资产投资150710 亿元,同比增长33.1%,规模以上工业增加值同比增长16.1%。工业用电量也环比上升,总体数据表明宏观经济继续处于回暖状态。

3、固定资产投资回升趋势难维持 房地产景气指数再下降

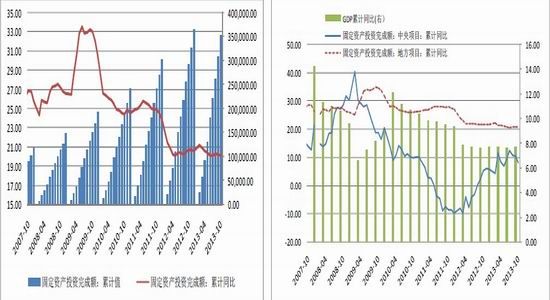

2013 年1-10 月份,全国固定资产投资(不含农户)351669 亿元,同比名义增长20.1%,增速比1-9 月份回落0.1 个百分点。从环比看,10 月份固定资产投资(不含农户)增长.43%。

分产业看,1-10 月份,第一产业投资7720 亿元,同比增长30.6%,增速比1-9 月份回落0.5 个百分点;第二产业投资150895 亿元,增长17.6%,增速加快0.5 个百分点;第三产业投资193054 亿元,增长21.6%,增速回落0.7 个百分点。

图1-0:固定资产投资完成额 图1-10:中央项目与地方项目

资料来源:国家统计局、北京中期期货研究院整理资料来源:国家统计局、北京中期期货研究院整理

2013 年1-10 月份,全国房地产开发投资68693 亿元,同比增长19.2%,增速比1-9 月份回落0.5 个百分点。其中,住宅投资47222 亿元,增长18.9%,增速回落0.6 个百分点,占房地产开发投资的比重为68.7%。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。