新湖期货:冬储弱化 煤焦涨幅有限(4)

3、宏观:钢厂对2014年终端需求不看好,冬储动力不足

(1)央行收缩流动性,钢厂资金偏紧

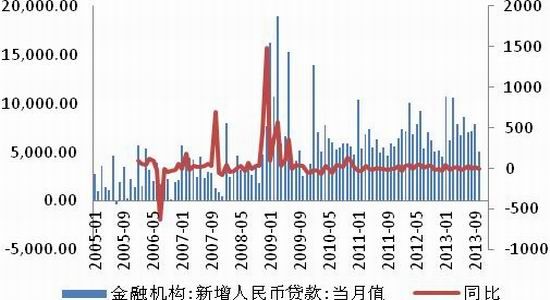

资金条件是体现了钢厂备货能力。10月新增贷款仅5061亿,低于市场预期。目前市场整体资金面偏紧,下半年的利率水平震荡上行,央行公开市场操作方面也不轻易释放流动性,尤其是月末和季末,市场利率均出现明显上升。因此,市场资金整体偏紧,钢厂资金压力也较大。

图表21: 金融机构新增人民币贷款(单位:亿元)

资料来源:wind 新湖期货研究所

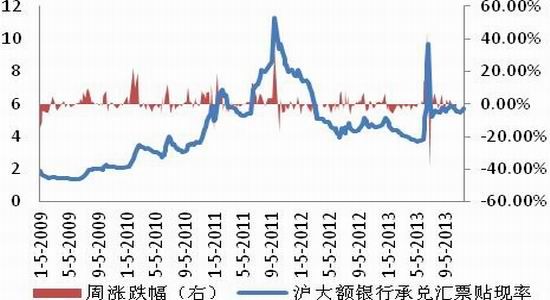

图表22:沪大额银行承兑汇票贴现率

资料来源:wind 新湖期货研究所

(2)调结构主调下经济平稳运行,终端需求不乐观

2013年市场关注城镇化概念,钢焦供需两旺,价格大幅波动。2014年调结构成为主基调,靠投资拉动市场的可能性已经极小,加上央行货币紧缩政策导致的市场资金紧张,钢厂不看好2014年钢材价格走势。

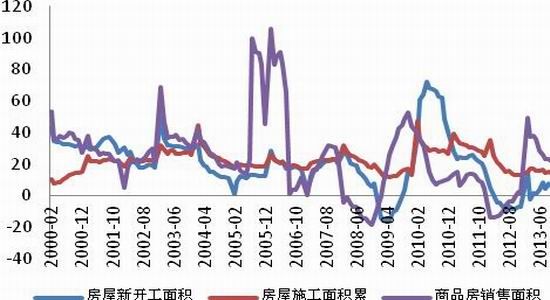

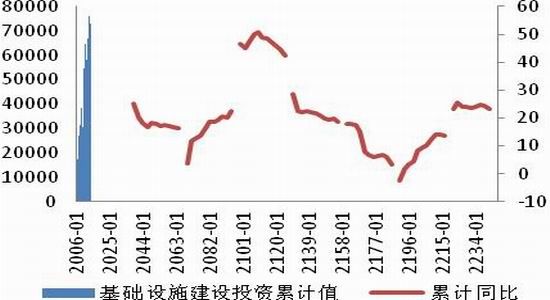

从终端需求看,房地产调控力度从紧,受房价上涨影响,各地调控政策频现,房地产新开工、施工以及销售同比均出现回落,基础建设投资同比目前虽然依然保持在20%以上,但从去年9月份开始基数大幅提升,预计后期同比数据出现回落。

图表23: 房地产新开工、施工、销售同比(单位:%)

资料来源:wind 新湖期货研究所

图表24:基础建设投资累计值及同比

资料来源:wind 新湖期货研究所

四、市场结构:远期高升水难再现

1、高升水难再现,远期贴水可期待

10月中下旬以来盘面下跌,现货温和上行,期现价差修复,目前近月合约平水,5月合约升水50元/吨左右,9月合约焦煤升水70,焦炭升水90。随着市场预期悲观,远期高升水的局面后期难以再现,焦炭利润偏高,焦煤供需趋弱,会引发市场打压远期合约,不排除远期贴水的可能。

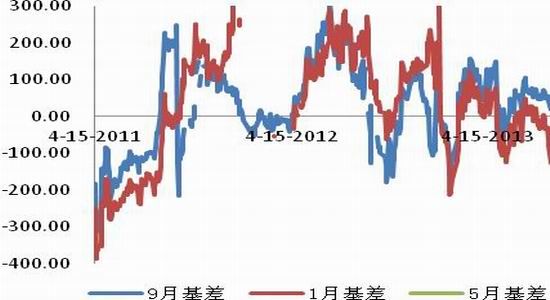

图表25:焦炭基差

资料来源:wind 新湖期货研究所

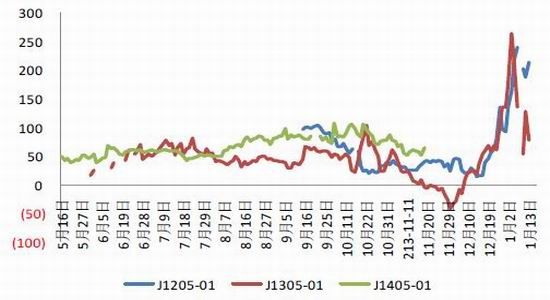

图表26:焦炭1-5价差

资料来源:wind 新湖期货研究所

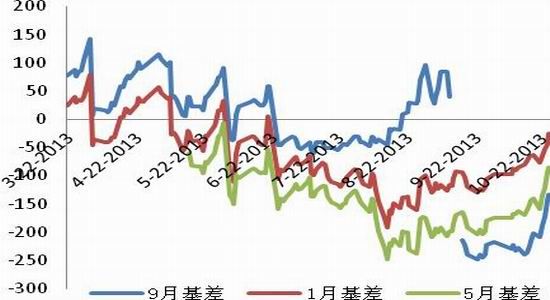

图表27:焦煤基差

资料来源:wind 新湖期货研究所

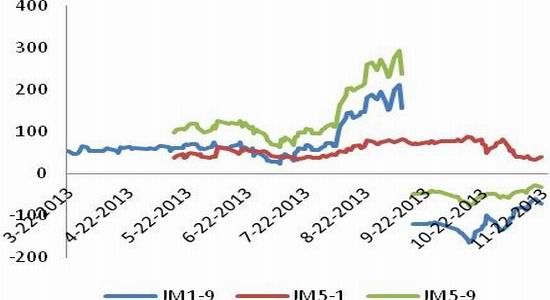

图表28:焦煤合约间价差

资料来源:wind 新湖期货研究所

2、品种间价差:焦强煤弱持续,择机再入场

虽然目前J/M已经上升至历史高位,但焦煤各环节库存高,焦炭焦化厂及钢厂库存均偏低,两者强弱关系没有发生改善,价差回落后可择机再入场,中短线操作。

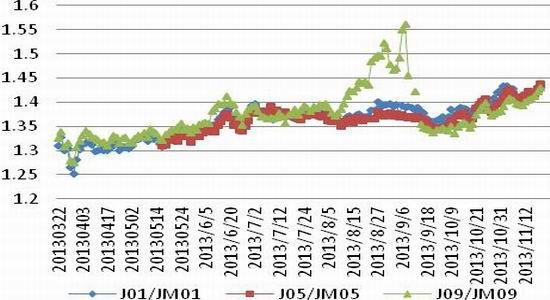

图表29:煤焦比

资料来源:wind 新湖期货研究所

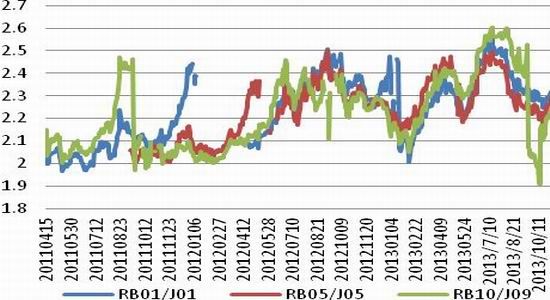

图表30:钢焦比

资料来源:wind 新湖期货研究所

五、结论及风险提示

结论一:今年冬储不及预期,煤焦节前涨幅有限。主要因为:(1)钢厂及贸易商低库存策略已经成为常态。主要表现在钢厂原材料低库存、产成品低库存;贸易商社会低库存。(2)资金紧张,影响下游备货能力;(3)2014年调结构成重点,靠投资拉动经济的时代已成过往,钢厂不看好后市。

结论二:炼焦煤供需结构失衡,焦炭远月盘面利润偏高,中长期下跌空间较大。受宏观大势以及产业链结构影响,煤焦远月大幅升水已经不可能。

由此,我们建议:(1)空焦煤多焦炭套利择机再入场,中短期操作;(2)2014年1季度看空煤焦,春节前后择机入场做空JM1405、J1405合约。

新湖期货 付得玲

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。