新湖期货:冬储弱化 煤焦涨幅有限

要点

l 上游:库存压力增大,炼焦煤后市上涨乏力;

l 中游:利润偏高,远月下跌空间大;

l 下游: 钢厂及贸易商“低库存”策略成常态,今年冬储需求不大;

l 宏观:信贷收紧+调结构,2014年市场预期悲观;

l 市场结构:远期高升水难再现。

l 结论及建议:(1)、空焦煤多焦炭套利择机再入场,中短期操作;(2)2014年1季度看空煤焦,春节前后择机入场做空JM1405、J1405合约。

进入10月份冬储成为煤焦钢市场关注的重点。冬储过程就是上游原料、产成品向中下游转移的过程,即上游被动去库存,下游主动不补库存的过程,在这一过程中往往伴随原材料价格的上涨。下游当前库存水平影响冬储缺口,资金状况影响冬储能力,而市场对明年1季度的预期则决定冬储力度。以上三个因素最终结果就是库存的变化。

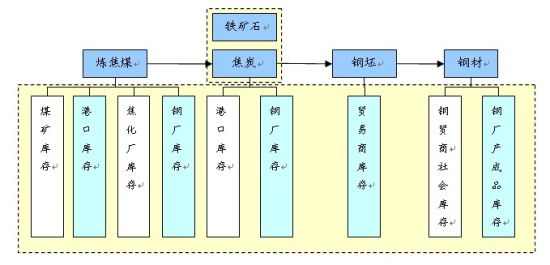

在分析煤焦钢产业链冬储时,我们着重分析各环节库存的变动情况,如下图所示:

图表1:煤焦钢各环节库存

资料来源:新湖期货研究所

笔者认为,今年冬储的实际情况将会是:

(1)饱尝高库存痛苦之后,钢厂及贸易商“低库存”策略已经成为常态。主要表现在钢厂原材料低库存、产成品低库存;贸易商社会低库存。

(2)资金紧张,影响下游备货能力;

(3)2014年信贷收紧,调结构成重点,经济走势迷雾重重,钢厂不看好后市。

一、上游:库存压力增大 炼焦煤后市上涨乏力

1、供需:国内平稳,进口预期上行

(1)国产:山西在建矿停产影响微弱,国内产量平稳运行

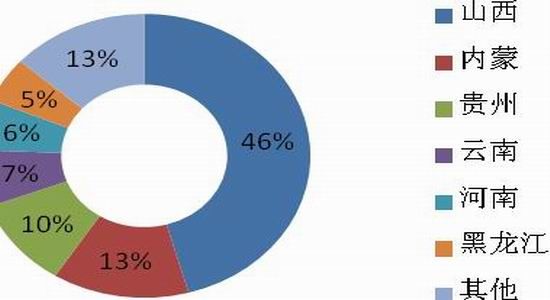

按照有关统计数据显示,山西主焦煤产量占全国产量的46%左右,其次内蒙占13%,贵州10%,云南7%,河南6%,黑龙江5%。在考察国内焦煤供应情况时我们着重分析以上省份生产情况。作为焦煤主产大省,山西煤矿生产情况对焦煤供应影响重大,10月份山西传出在建矿停产政策市场一度预期焦煤供给大幅减少,但从目前实际情况看,虽然临汾、吕梁地区在建矿已经全部停产,但山西原煤产量没有明显下降,其他省份目前产量相对持稳。

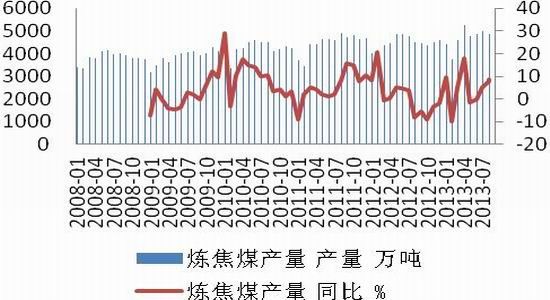

根据SXCOAL统计数据显示,1-9月份全国炼焦精煤累计产量4.24亿吨,累计同比4.6%。其中9月份产量4865万吨,同比增长8.9%,随着国内产能的释放,从5月份开始同比增速开始扩大。

图表2:焦煤产量占比(单位:%)

资料来源:wind 新湖期货研究所

图表3:炼焦煤产量(单位:万吨)

资料来源:wind 新湖期货研究所

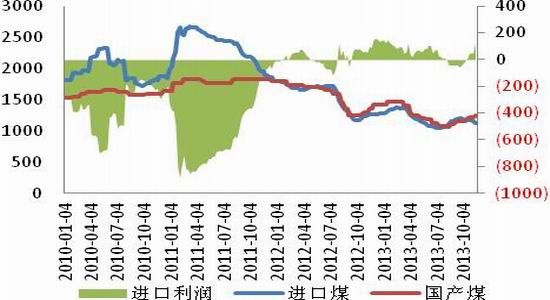

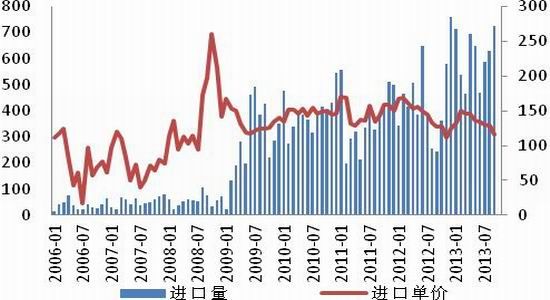

(2)进口:国际煤提前下跌,进口利润转正引发进口量攀升

受澳洲卖方抛货影响,澳洲主焦煤FOB价以及中国到岸价从10月份底出现下跌,截止11月19日,昆士兰低挥发硬焦煤FOB价格下跌至142.25美元/吨,中国到岸价下跌至157.25美元/吨,较10月底下跌5.5美元/吨,跌幅3.7%。在国际煤下跌的过程中,中国炼焦煤呈现上行趋势,是的国内外价差由负转正并逐步拉大。按照笔者测算,目前内外价差已经快速回升至120-130元/吨,这将再度引发大量进口煤涌入。

据海关统计数据,1-9月份中国进口炼焦煤5475万吨,累计同比49.5%。其中9月份进口725万吨,同比增长200%。进口煤的快速增长,使得国内炼焦煤供需格局发生逆转。

图表4:炼焦煤进口利润(单位:元/吨)

资料来源:wind 新湖期货研究所

图表5:炼焦煤进口量(单位:万吨;美元/吨)

资料来源:wind 新湖期货研究所

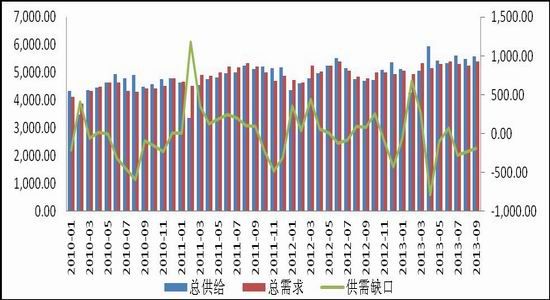

(3)供需:进口煤涌入,整体供过于求凸显

虽然国内炼焦煤产量保持平稳运行,但进口煤大量涌入打破了国内紧平衡的格局。据SXCOAL统计数据显示,自今年4月份以来,炼焦煤供过于求开始显现出来。5、6月份由于国内煤价的下跌使得供应下滑,但从6月份开始国内产量回升,7月份开始进口量环比快速增长,供给开始出现过剩。据统计数据1-9月份炼焦煤总供给4.78亿吨,累计同比8.4亿吨;1-9月份炼焦煤总需求4.72亿吨,累计同比4.9%。1-9月份累计过剩量621万吨。

图表6:炼焦煤供需结构

资料来源:wind 新湖期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。