新湖期货:冬储弱化 煤焦涨幅有限(2)

2、库存:各环节库存高于去年同期 下游补库减弱

炼焦煤库存主要考虑四个环节库存,分别为:矿区产成品库存、进口煤库存、焦化厂库存以及钢厂库存。冬储期间,炼焦煤库存向下游焦化厂和钢厂转移,矿区库存自7月底开始下降,焦化厂库存自7月中旬持续攀升,钢厂则从8月中旬开始补充炼焦煤。目前矿区库存高于去年同期水平,港口库存高位运行,而下游钢厂和焦化厂库存则创出新高,与正常水平相比,基本上不存在库存缺口。

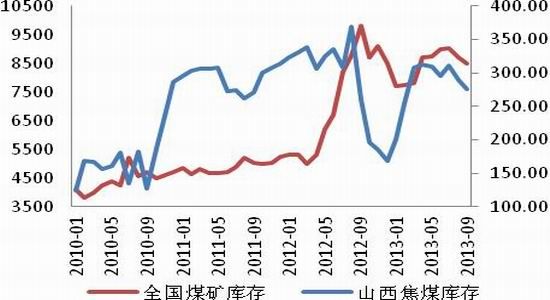

截至9月底山西焦煤库存278.25万吨,高于去年同期水平,同比增加6%;而全国矿区库存8500万吨,环比下滑200万吨,同比增长下滑13%。

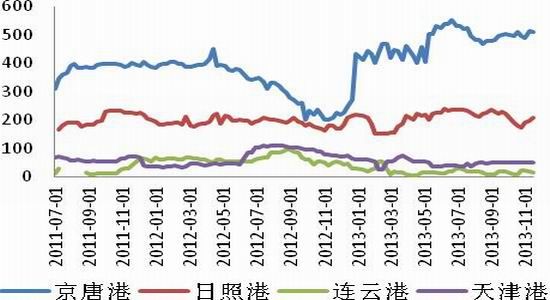

港口库存环节,受今年进口量同比大幅上升影响,港口库存居高不下,炼焦煤主要中转港口库存均大幅高于去年同期水平。

图表7:矿区库存(单位:万吨)

资料来源:wind 新湖期货研究所

图表8:港口炼焦煤库存(单位:万吨)

资料来源:wind 新湖期货研究所

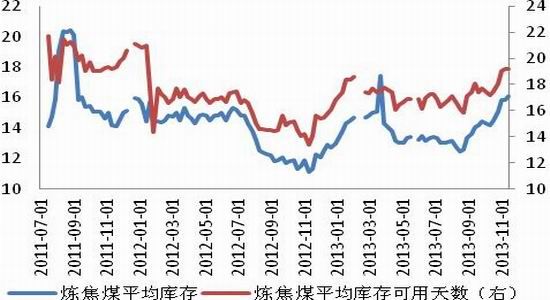

而下游焦化厂和钢厂方面,已经连续3-4个月持续补库,后续力度减弱。

图表9:钢厂及焦化厂炼焦煤平均库存及可用天数

资料来源:wind 新湖期货研究所

图表10:钢厂及焦化厂炼焦煤总库存(单位:万吨)

资料来源:wind 新湖期货研究所

3、炼焦煤小结

(1)山西在建矿停产不及预期,国内供应平稳;

(2)国际主焦煤已经下跌近一个月,进口利润自10月中下旬扭亏为盈,进口利润好转将引发进口量继续上行,国内炼焦煤供需过剩格局持续;

(3)炼焦煤各环节库存处于高位,大库存格局打压后市价格。特别是下游已经持续3-4月补库,当前库存已经处于历史高位,不存在库存缺口,后续冬储量预计不高。

二、中间环节:焦化利润高可能成为市场中长期看空焦炭的主要因素

影响焦炭短周期与长周期走势的因素产生背离。短期支撑焦炭上行的主要因素表现在:(1)市场预期冬储行情再现,(2)钢厂库存偏低;而中长期看,焦化厂利润高位使得远月合约压力加大。

1、利润:唐山利润偏高,山西利润好转,开工率处于高位

2013年与2012年对比,焦化厂利润发生实质性转变。2012年焦化行业大面积亏损,全年焦化厂平均开工率在70%左右,进入2013年随着煤价领跌,炼焦成本下行,唐山地区利润大幅好转,通过笔者调研今年5月份唐山地区焦化厂利润在20-60元/吨左右,当前利润在30-90元/吨左右;而山西地区焦化厂利润已经转正,目前利润在40元/吨左右。

折算到J1405合约,焦化厂远期利润高达150元/吨。焦化厂利润高位可能成为市场后期打压焦炭,压缩利润的主要原因。

受利润好转以及粗钢产量居高影响,焦化厂开工率自4月份一路攀升,目前山西地区开工率在70-80%左右,唐山大部分焦化厂满负荷生产,河南开工率在80-90%左右。按照我的钢铁统计数据,当前全国样本钢厂平均开工率为88%左右。

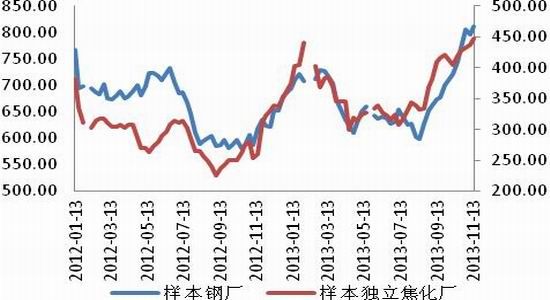

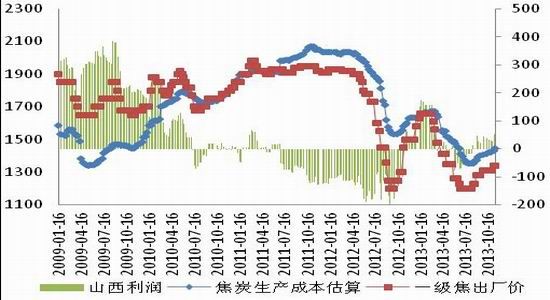

图表11:现货利润(单位:元/吨)

资料来源:wind 新湖期货研究所

图表12:焦化厂开工率(单位:%)

资料来源:wind 新湖期货研究所

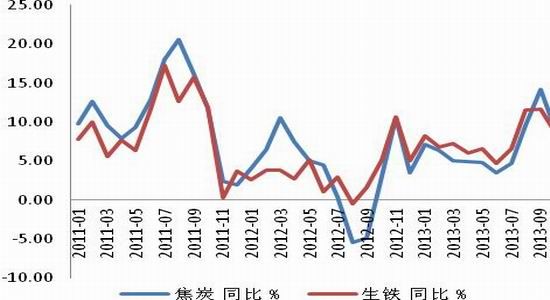

2、供需:钢材产量下滑,焦炭产量上行,供需结构转弱

按照国家统计数据,1-10月份焦炭产量39384万吨,累计同比6.9%,其中9月份产量4029万吨,同比14.2%,10月份4016万吨,同比9.5%。1-10月份生铁产量59527万吨,累计同比7.8%,其中9月份产量5904万吨,同比11.6%,10月份5875万吨,同比8.8%。从同比数据看,焦炭产量已经连续两个月高于生铁产量,显示焦炭供需结构已转弱。

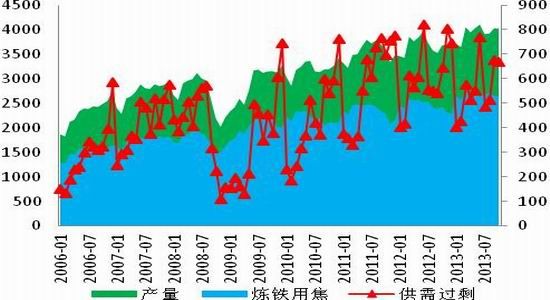

图表13: 焦炭供需结构

资料来源:wind 新湖期货研究所

图表14:供需同比:(单位:%)

资料来源:wind 新湖期货研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。