永安期货:饲粮逢季节性压力(3)

3. 国内玉米:供应趋松与政策之手

今年国内玉米价格运行明显差异于此前年份。主要体现在两个方面:首先,今年玉米价格整体运行以偏弱格局为主,一举打破了此前价格一年一个台阶稳步抬升的局面;其次,在传统的青黄不接的时节,玉米价格没有出现传统的上涨行情,反而下跌。

(1)东北新季玉米上市购销清淡

随着秋收已经结束,新玉米已经开始少量上市。目前市场刚处于开始阶段且各贸易商及农户都处于观望阶段,购销并不积极。

据了解,东北地区今年玉米水分较去年偏低3%-5%,考虑到去年国储库库存庞大,后续继续大量放开收入难度较大,只有少数贸易商开秤收购,且未到玉米大量上市,多数烘干塔要等到十一月中旬才准备开塔收购,目前观望气氛浓厚。由于目前收购价偏低、国家临储托市收购价格远高于目前价格(吉林省深加工收购湿粮折干不含烘干费仅2120元左右,而按临储定价二等粮收购价格在2280元),这也使得一部分农民出现惜售心理。

(2)深加工企业采购相对积极

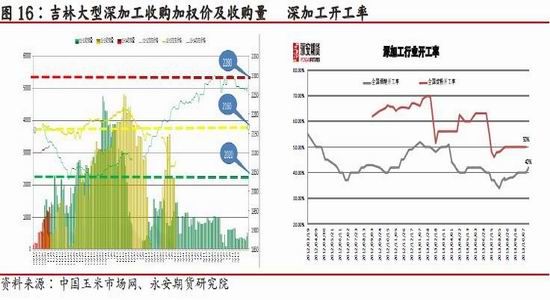

东北深加工企业今年十一之前已有部分企业开始挂牌收购新季玉米,从收购量来看随着收购企业范围扩大,收购量逐渐增加 。据不完全统计吉林大型玉米深加工企业从开始收购到现在的收购量较去年同期收购量明显放大。从收购价格来看,目前收购加权价格较去年会有将近50元的差价。不排除收购企业低开试探收购,量大降价的可能。虽然深加工企业近期收购量加大,但由于整个深加工行业加工利润不景气,开工率维持在低水平,分析认为深加工企业并不会出现加价抢粮的行为,当玉米大量上市,收购量继续放大,收购价格可能会继续下探。

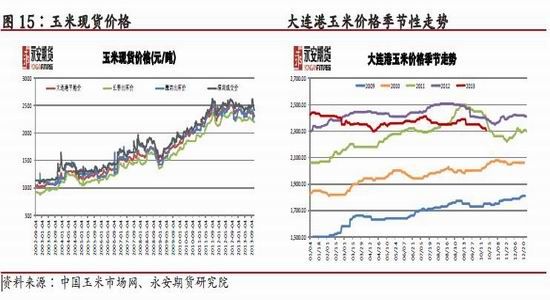

(3)港口价格逐渐回落

港口玉米供应充足,价格呈现季节性回落。目前广东港口玉米库存约62万吨,北方港口约150万吨,总体210万吨较同比高出约50万吨。港口贸易商收购15%以内水分新玉米,价格区间在2250-2280元/吨,较上周跌10-20元。广州港口主流成交价在2400-2440元/吨,较上周有20-40 元下跌。近期港口到货较多,港口库存增加,成交价普跌,且受到进口玉米陆续到港影响,南方港口库存压力将继续放大,港口玉米价格将承受巨大压力。

(4)进口玉米价格压制国内市场

在美国玉米丰产已成定局的情况下,尽管目前美国农户有一定的囤货惜售,全球库存回升将长期压制玉米现货价格。截至10月28日估算美国进口12月船期玉米到港完税价格1950元/吨与现货价格2420元/吨相差470元。根据研究机构预测11月中国进口玉米到货量将在11月开始呈现大幅增加态势,以目前南方港口月均消耗100万吨估算,从11月至明年2月进口玉米数量将对11月后期4个月的南方港口玉米价格形成巨大利空。

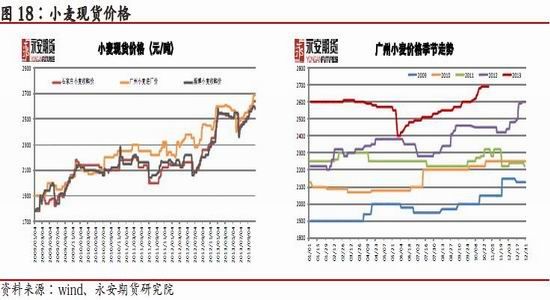

(5)小麦替代无明显优势

受到国家提高最低收购价影响,国内近期小麦市场高位相对持稳,局部小幅上升。国内小麦维持平稳运行,使得饲用替代并无明显优势,这在一定程度上保证了玉米饲用需求量,对玉米价格来说是积极因素。

(6)政策走势分析

从政策走向来看,国家七月份提前公布最低收购保护价,将价格每吨上提120元在一定程度上提振了市场做多信心。但从目前新季玉米上市来看,收购价格并未达到最低收购保护价,由于保护价收购的具体实施细则迟迟没有公布,买卖双方均在观望后期具体执行细则是否会放开收购。鉴于去年东北收购3000多万吨,虽然移库500万吨(截至目前移库475吨),但整体玉米消费情况并不积极,如果放开收购势必将租赁地方私人库存,将加大成本投入。

另有市场传言,北粮南运国家将进行运费补贴,条件是符合农发行、国家粮食局、中储粮共同审批的央企或企业置顶粮库,持南方饲料厂采购合同,铁路发运大票可申请补贴。最高可补贴140元/吨,深加工可补贴150元/吨。如按市场传言进行北粮南运运费补贴140-150元将抵消东北玉米入关80% 的运费,将会提振东北玉米市场,同时到达华北后也会对当地市场的玉米造成一定的冲击,导致当地价格下降。

国内市场基本面小结:

从基本面考虑整体供应趋松,北美玉米可能实现创纪录高产,国内玉米虽遭遇东北洪水及黄淮地区干旱,但影响范围并没有之前报道严重,国内整体产量将会较去年会有3%左右的小幅提升。国内进口玉米市场将在后面4个月内迎来到港集中期,低廉的价格会对南方市场形成巨大利空。在需求方面,由于深加工企业利润无明显变化,开工率仍维持在较低水平, 需求不会有明显起色。目前饲料企业采购也更趋向于灵活的随买随用策略,短期内并无大量建库的意愿,新粮上市初期玉米价格压力较沉重。

前期保护性收购具体执行细则尚没有公布,东北用粮企业仍可能在下调收购价格情况下吸收一定粮源,达到降低成本的目的。后期市场关注点集中在国内玉米收储相关政策的公布,如按各方普遍预测形成利空,用粮企业可适当逢低逐步建立库存,满足刚性生产需求。粮源特别是对于饲料厂来说优质好粮仍旧珍贵。饲料需求的刚性、小麦价格无明显优势以及政策尚未完全明朗是国内玉米市场潜在利多。

相对价值评估:

目前大连港平舱价为2320元/吨,连盘近月1月为2317元/吨,处于期货贴水状态, 而从基差走势来看,在10月到次年3月均存在季节性走低规律。由于此前期货市场已经出现一定走弱,现货价格跌幅并不明显,因此新玉米上市初期,期价预计较现货抗跌。

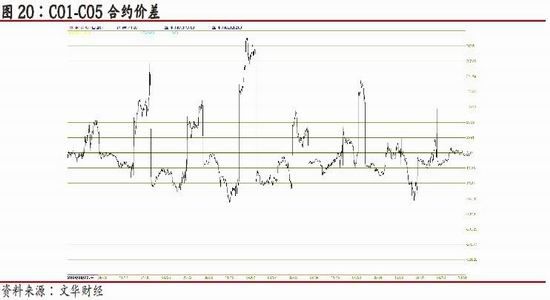

从1-5价差来看,6月初以来二者价差不断收窄,9月一度转正,现货价格阶段性走强对近月价格产生支撑是令价差回升的主因。近期稍有修复,但大致仍处平水状态。而从历史走势来看,每年7-12月期间1月和5月合约代表的是同一作物年度,这期间二者价差常态是1-5为负值,因持有成本因素。其后随着1月到期,二者处于不同作物年度,二者价差急速拉升至正值,到5月交割后,二者价差又将回复负值状态。

目前来看二者处于平水的状态较难持续。除理论持有成本因素外,从目前市场心态来看, 上市初期看空情绪较集中,打压近月;再从船期来看,后期美国玉米新作到港量集中在10月至1月,对1月打压将更为明显;从收储时间以及长度来看,通常会持续到4月底,若前期玉米价格持续疲软,后期政策力度也将加强,例如像今年一样延长一个月,那么对5月的支撑也将更为明显。

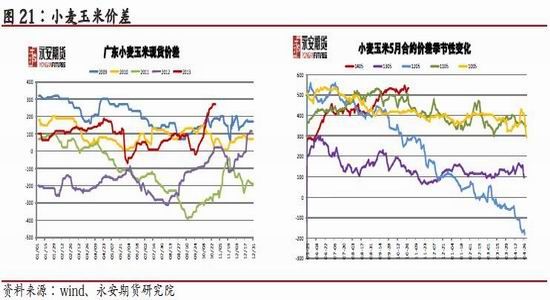

可替代的小麦、玉米价差也是分析价格的一个重要手段。冬小麦6、7月份收割上市, 10月份开始进入节日备货消费高峰期,而9、10月份新玉米上市,价格相对较低,因此小麦玉米价差高点通常出现在四季度,其后二者价差会逐渐走低,价差底部通常出现在2-3季度,新麦集中上市,价格偏低,玉米青黄不接,价格相对较高。这一趋势在盘面上表现的更为明显。结合前面的基本面分析,今年小麦价格自上市以来持续维持高位,导致小麦替代玉米的优势并不明显,间接保证玉米饲用量,对于玉米价格存在支撑,而二者价差也将在后期对玉米价格形成有利影响。

永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。