永安期货:焦炭产业链强势地位将继续体现(3)

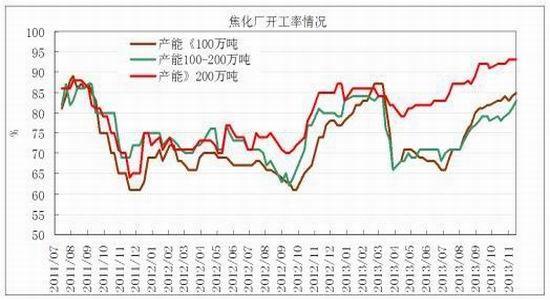

低库存支撑高价格,随着价格的上涨,焦炭的生产毛利也改善明显(图16),理论上这将导致焦化企业开工率提升。但是目前焦化企业的开工率已经处于偏高的位置,尤其是大型企业,继续提升的空间较为有限。另一方面环保整治影响焦化企业开工,调研情况显示今年环保政策实施严格,这加剧焦炭供应紧张的状况,笔者认为目前焦炭供应量难有显著增加。

图16山西唐山炼焦毛利 图17 焦化企业开工率情况

数据来源:Mysteel,永安期货整理 数据来源:Mysteel,永安期货整理

2.3 成本――焦煤库存高位,价格弱势,对焦炭成本支撑力度不强

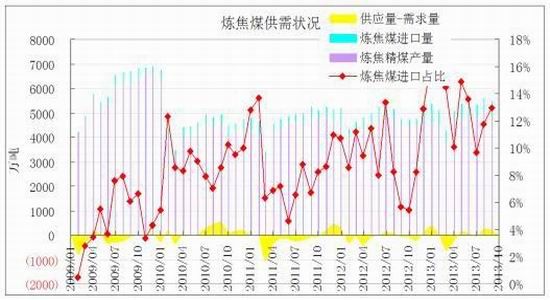

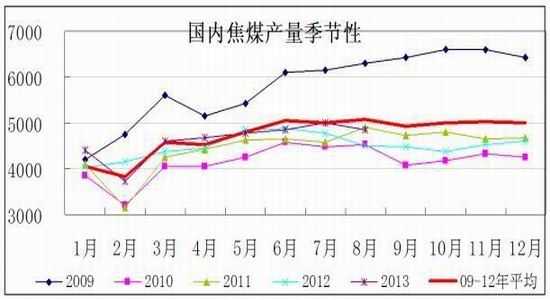

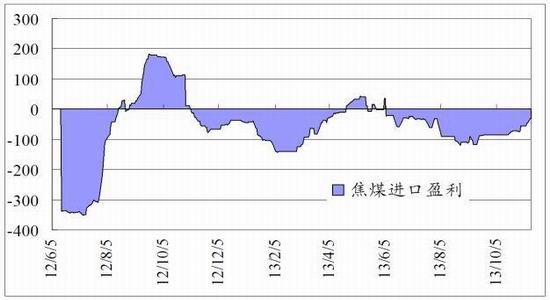

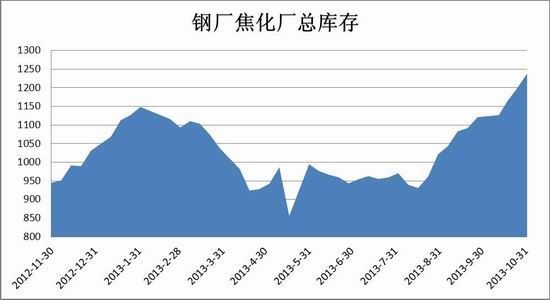

相比于焦炭,焦煤的基本面要明显偏弱。如图18所示,受供应量显著提升的影响,今年焦煤一直处于供过于求的状态,这对现货价格构成打压。后续随着进口利润的改善,进口量有望进一步抬升,而产量维持季节性高位也是大概率事件,因此焦煤供过于求的格局仍有望延续。此外目前焦化厂和钢厂的高位焦煤库存也将减弱企业继续补库的动能,这不利于价格反弹。笔者认为弱势焦煤价格将拖累焦炭价格走势。

图18焦煤供求平衡 图19国内焦煤产量季节性

数据来源:煤炭资源网,永安期货整理 数据来源:煤炭资源网,永安期货整理

图20焦煤进口利润 图21钢厂和焦化厂焦煤库存

数据来源:煤炭资源网,永安期货整理 数据来源:Mysteel,永安期货整理

综合产业链情况看,焦炭基本面多空各半,难有大的趋势出现。首先供求基本面相对偏好,高毛利有望持续,支撑焦炭价格强于焦煤。但同时弱势焦煤又将在成本端拖累焦炭价格,因此焦炭绝对价格走势的不确定性偏强。

三、 价格结构―月间价差充分压缩,继续打压空间有限

煤焦钢产业链整体产能处于过剩状态,根据远期价格定价理论,由于持有成本的存在,此类品种近远月价差应呈现远高近低的状态。

价格结构一方面反映商品的供需基本面,对于研判品种的价格走势有一定的参考价值,同时价格结构也会为单边操作提供安全边际。

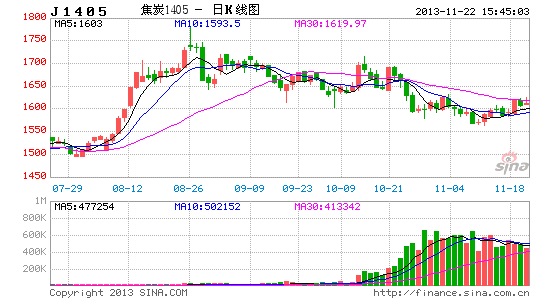

目前天津港一级冶金焦平仓价为1560,考虑上承兑以及品质升水,焦炭实际的仓单注册成本应在1520左右。截止11月21日,J1401收盘价格为1544,相比现货仅升水24元/吨,空单年化收益率不足10%,处于历史偏低位置。

而从1-5价差看,前期下跌后月差已大幅收窄,目前5月升水1月幅度仅60点上下,同样年化收益率也仅10%左右。无论是期现价差还是月间价差均处于偏低的位置,继续压缩的空间不会很大,这利多焦炭价格。

图22 焦炭1-5价差走势

数据来源:文华财经

四、 小结及操作策略

根据前文的分析,我们对焦炭基本面定性如下:

宏观面:中性偏弱

供需关系:中性偏强

成本端:中性偏弱

价格结构:中性偏强

整体而言,焦炭基本面多空各半,单边操作难度偏大。

对冲策略分析:

1、 买焦炭空焦煤

从产业链角度看,焦炭供求关系相对偏好,这支撑焦炭利润维持高位,买焦炭空焦煤逻辑清晰,此外期货持有收益也利于该头寸。同时一旦环保力度继续加码,则焦炭和焦煤价格继续劈叉概率大。

2、 买焦炭空螺纹

螺纹的钢厂库存偏高,且此波上涨后价格有虚高成份,因此螺纹价格相对偏弱。而焦炭价格整体偏中性,焦炭基本面略好于螺纹。若在螺纹生产利润改善的情况下,钢厂产量进一步提升,则会利多原料而利空钢价,买焦炭空螺纹将继续体现。

永安期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。