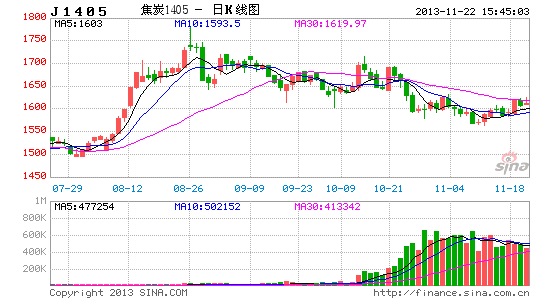

永安期货:焦炭产业链强势地位将继续体现(2)

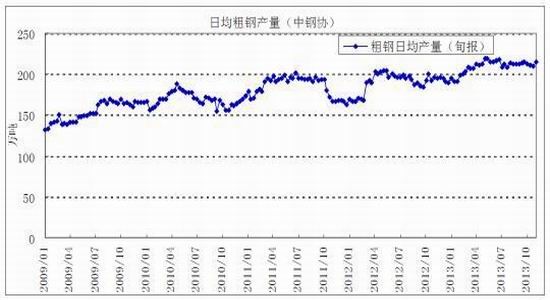

从粗钢产量看,根据中钢协的数据,11月上旬国内粗钢日产量的估算值为214.4万吨,旬环比增加2.2%,粗钢产量在短暂的下降后再度反弹,这也利于拉动焦炭等原料的需求。

图8 日均粗钢产量

数据来源:wind,永安期货整理

当然笔者认为此波钢价上涨存在一定的投机性因素,钢材价格不乏冲高回落的风险,因此它对焦炭需求的拉动力度不会太强,理由如下:

首先,社会库存低并不代表供应紧缺,实际上社会库存仅仅反映钢贸商的库存,而这两年钢贸商的实力已大不如前,它们的囤货力量也大打折扣。更反映实际情况的钢厂库存一直维持高位(图9),这无疑对钢价是一个利空。

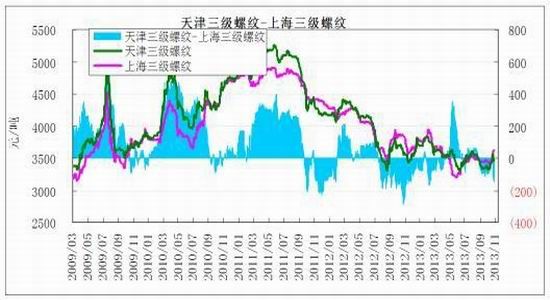

其次,理论上健康的上涨行情应该是国内各区域价格同步上涨,但此波上涨华东价格涨幅明显,但华北价格却在上涨后迅速回落,导致南北价差明显拉升(图10),这无疑对上海现货价格构成利空。

第三, 在螺纹钢价格上涨的同时,我们看到钢坯以及热卷等其它钢材类品种却表现疲软,这体现出此波螺纹的上涨存在较大的投机成份,后续高估价格回落的可能性大。

图9 重点钢厂库存 图10 螺纹地区价差

数据来源:mysteel,永安期货整理 数据来源:mysteel,永安期货整理

图11 螺纹钢坯价差 图12 热卷-螺纹价差

数据来源:mysteel,永安期货整理 数据来源:mysteel,永安期货整理

笔者认为随着粗钢产量的上升以及炼钢毛利的改善,焦炭等原料的需求会逐步好转。虽然前期虚高钢价的回落会影响需求恢复力度,但小幅的改善仍可期待,因此刚需对焦炭价格的影响中性偏多。

②投机需求:冬储将至,紧资金影响冬储力度,但对需求小幅带动可能性大

刚需仅仅是焦炭需求的一个方面,投机性需求对焦炭短期价格的影响也非常显著。每年入冬前,钢厂往往会囤积一定的焦煤和焦炭库存,防止冬季因运输问题原料无法及时供应。历史数据显示,冬储对焦炭需求拉动明显,而这段时间焦炭价格也往往较为强势。

不同于刚需,投机性需求往往并不稳定,它受预期的影响较大。如2012年年底,当时随着宏观数据的逐步改善,企业信心明显好转,很多企业抓紧备货赌来年开春的上涨行情,因此原料需求快速提升,并利好价格。

图13显示,目前主要钢企的焦炭库存普遍不高,从保障正常生产的角度出发,后续企业适当备货仍有可能性。

图13 样本钢厂焦炭库存情况

数据来源:Mysteel

但正如开篇所述,目前宏观环境整体偏弱,这不利于企业大规模囤货,具体影响如下:

第一、宏观预期弱,会影响企业对未来的信心;

第二、高利率会抬升企业囤货成本,进而影响企业囤货需求;

综合需求端看,笔者认为无论是刚性需求还是投机性需求,环比均有利好存在,但同时利好的幅度又都不强,需求对焦炭价格影响中性偏多。

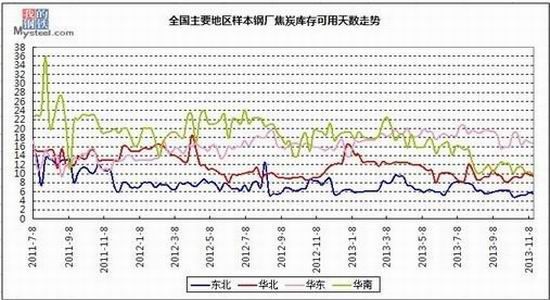

2.2 供应――开工高位,但库存偏低,环保整治加剧供应紧张格局

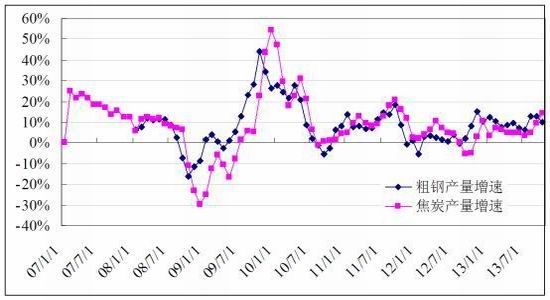

受产能过剩的影响,焦化企业在煤焦钢产业链中一直处于弱势地位。但近期随着落后产能的逐步淘汰以及新产能增速的放缓,焦炭的供求基本面已有所改善。图14所示为焦炭和粗钢产量同比增速的对比,可以发现2012年8月至今焦炭产量的增速一直低于粗钢产量的同比增速,这利于焦化行业持续去库存,并已在目前的库存状态中有所体现(图15)。

图14 焦炭和钢材同比增速对比 图15 焦炭库存情况

数据来源:Wind,永安期货整理 数据来源:Mysteel,永安期货整理

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。