永安期货:焦炭产业链强势地位将继续体现

要点:

1、政策压力大,资金紧张格局难改,宏观利空;

2、螺纹毛利好转,粗钢产量高位利多焦炭需求,而冬储的到来也会提升需求。虽然宏观偏弱,冬储力度并不会太强,但需求环比小幅增加仍可期待,因目前企业焦炭库存普遍处于低位,企业有一定的备货需求;

3、虽然焦化企业利润好,但高位开工率以及环保整治限制供应量进一步提升,焦炭供求格局好;

4、不同于焦炭,焦煤库存高,这将影响下游企业冬储需求,而弱势焦煤价格也将对焦炭价格形成拖累;

5、焦炭期货升水幅度小,月间价差也不高,利于价格反弹;

结论及操作策略:

焦炭基本面多空各半,单边操作难度大;

基于产业链的对冲头寸可以考虑,如下两个头寸评级高:

1、买焦炭空焦煤; 2、买焦炭空螺纹;

焦炭处于煤焦钢产业链中游,它与钢材以及焦煤均为上下游关系。在价格传导中,焦炭往往起到承上启下的作用,通过对焦炭基本面的全面分析,我们可以对煤焦钢产业链各品种的相对强弱有清晰的认识,并可以构建出很多对冲组合头寸。

本文以焦炭基本面为分析主线,通过分析我们认为:焦炭基本面多空各半,单边操作存不确定性,但从整条产业链看,焦炭处于相对强势的地位,买焦炭空螺纹以及买焦炭空焦煤的对冲组合可以考虑。

一、 宏观―改革基调不变,宏观难言乐观

1.1 数据表现尚可,但增长力度正在减弱

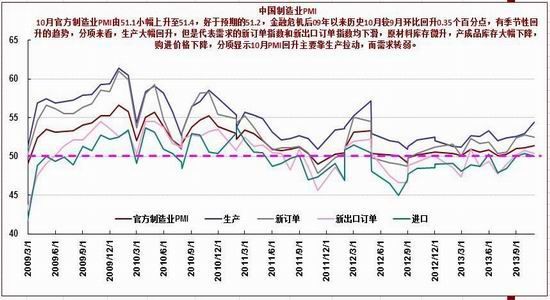

10月份公布的数据显示,经济仍呈现复苏的态势,但复苏的力度正在减弱,动能也有所不足。10月官方PMI为51.4,较前值有所回升,也高于50的枯荣分界线,但分项数据显示, PMI的回升主要由生产驱动,而反映增长潜能的新订单以及新出口均有所回落,这体现出持续复苏的动能相对缺乏。而固定资产投资以及房地产投资开发完成额同比增速的回落也反映出经济持续复苏的动能相对缺乏。

图1 中国制造业PMI数据 图2 固定资产投资完成额和房地产投资开发额同比增速

数据来源:Wind 永安期货 数据来源:Wind 永安期货

1.2 高压政策难改,高位利率难掉

今年是改革之年,新一届领导班子上台后,在政策上较前几年有较大程度的变化,全面改革贯彻政府思想的核心。就经济领域而言,“保增长,调结构”是主导思路,正如央行在《2013年第三季度中国货币政策执行报告》中所言,在近几年较大幅度加杠杆后,经济可能将在较长时期内经历一个降杠杆和去产能的过程。因此反映在货币政策上就是盘活存量、优化增量,支持经济结构调整和转型升级,而政府也明确指出即使面对6月份钱荒,也需要坚持不放松也不收紧的政策,避免抱薪救火。

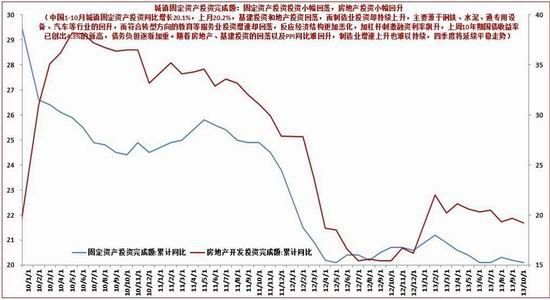

高压政策对市场的最直接影响就是货币投放持续减少,图3反映今年央行的逆回购量较往年明显减少,并且逆回购利率持续走高,这都体现出央行货币投放的谨慎态度,它对市场的流动性构成直接影响。今年以来市场的利率水平长期处于高位,而最近有进一步走高的迹象,这将提升企业的融资成本。笔者认为政策偏紧的大背景下,后续央行的态度难有大的转变,四季度资金面紧张格局仍将持续,尽管财政投放以及外汇占款的提升可能会局部缓解资金面压力,但这难以完全扭转资金紧张的现状。

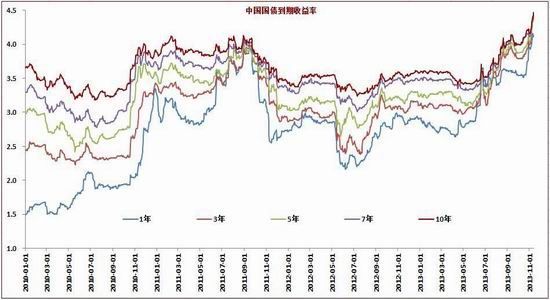

图3 央行逆回购量及逆回购利率水平 图4 国债收益率走势

数据来源:Wind 永安期货 数据来源:Wind 永安期货

同时从利率的季节性走势看,每年的1、6、12月份,利率会明显的提升,6月和12月主要跟央行对商业银行的考核有关系,而1月份则是由于春节因素,因此笔者认为未来两个月国内利率的高位水平难以扭转,这对实际经济构成利空。

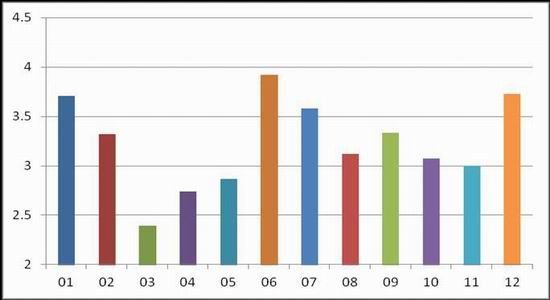

图5 利率季节性情况

数据来源:永安期货整理

整体而言,一方面宏观数据目前表现尚可,但正在转弱,而四季度可能的高位利率将直接影响到实体经济的需求,笔者认为后续几个月份宏观数据转差是大概率事件,这对商品价格构成利空。

二、产业链评估:供求关系尚可,但成本端支撑偏弱

2.1需求―利好存在,但力度不强,焦炭需求中性略偏多

① 刚需:螺纹偏弱,焦炭刚需并不强劲,但环比小幅增加仍可期待

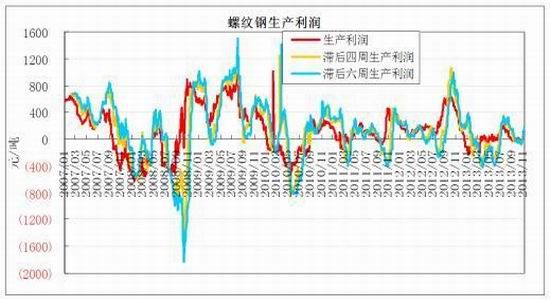

钢材的表现直接影响它对焦炭的需求。低位的社会库存导致螺纹钢价格近期有所反弹,上海三级钢价格从10月中下旬的3430一路飙涨到3620,并导致图7钢厂毛利改善明显,理论上毛利的回升会拉动焦炭、焦煤以及矿石等原料的需求。

图6 螺纹钢社会库存 图7 螺纹钢生产毛利

数据来源:mysteel,永安期货整理 数据来源:mysteel,永安期货整理

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。