永安期货:库存高位 焦煤弱势难改

文章要点:

1、政策压力大,资金紧张格局难改,宏观利空;

2、焦煤产量季节性持平,而进口量受进口利润的改善有望进一步增加,后续供应量将略有上升;

3、需求量相对偏弱,一方面钢材基本面一般,日均产量下滑,刚需难以拉动焦煤价格,同时钢厂和焦化厂历史高位的库存也会抑制需求;

4、虽然期货下跌压缩盘面升水,但jm1405价格仍有所高估,做空安全性犹存;

5、焦炭库存低,显示供求格局好,若环保或则冬储等事件发生,炼焦毛利进一步走高概率大,此支撑买焦炭空焦煤操作。

操作策略:

1130附近开始空JM1405,买J空JM;

一、改革基调不变,宏观难言乐观

1.1 数据表现尚可,但增长力度正在减弱

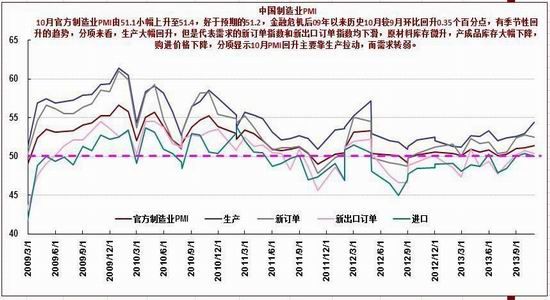

10月份公布的数据显示,经济仍呈现复苏的态势,但复苏的力度正在减弱,动能也有所不足。10月官方PMI为51.4,较前值有所回升,也高于50的枯荣分界线,但分项数据显示, PMI的回升主要由生产驱动,而反映增长潜能的新订单以及新出口均有所回落,这体现出持续复苏的动能相对缺乏。而固定资产投资以及房地产投资开发完成额同比增速的回落也反映出经济持续复苏的动能相对缺乏。

图1 中国制造业PMI数据 图2 固定资产投资完成额和房地产投资开发额同比增速

数据来源:Wind 永安期货 数据来源:Wind 永安期货

1.2 高压政策难改,高位利率难掉

今年是改革之年,新一届领导班子上台后,在政策上较前几年有较大程度的变化,全面改革贯彻政府思想的核心。就经济领域而言,“保增长,调结构”是主导思路,正如央行在《2013年第三季度中国货币政策执行报告》中所言,在近几年较大幅度加杠杆后,经济可能将在较长时期内经历一个降杠杆和去产能的过程。因此反映在货币政策上就是盘活存量、优化增量,支持经济结构调整和转型升级,而政府也明确指出即使面对6月份钱荒,也需要坚持不放松也不收紧的政策,避免抱薪救火。

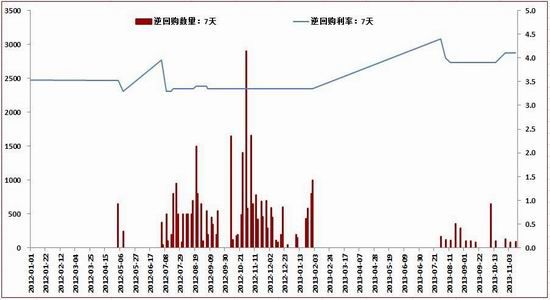

高压政策对市场的最直接影响就是货币投放持续减少,图3反映今年央行的逆回购量较往年明显减少,并且逆回购利率持续走高,这都体现出央行货币投放的谨慎态度,它对市场的流动性构成直接影响。今年以来市场的利率水平长期处于高位,而最近有进一步走高的迹象,这提升企业的融资成本。笔者认为政策偏紧的大背景下,后续央行的态度难有大的转变,四季度资金面紧张格局仍将持续,尽管财政投放以及外汇占款的提升可能会局部环节资金面压力,但这难完全扭转资金紧张的现状。

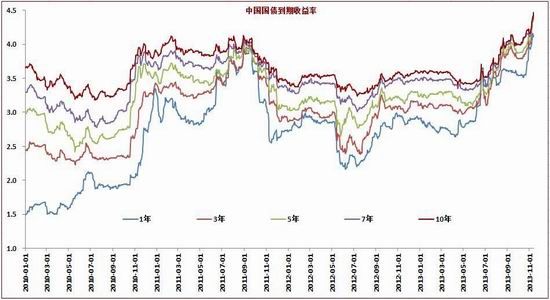

图3 央行逆回购量及逆回购利率水平 图4 国债收益率走势

数据来源:Wind 永安期货 数据来源:Wind 永安期货

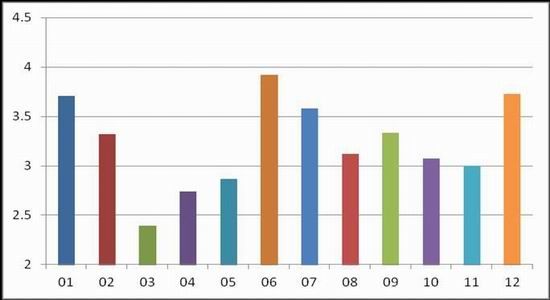

同时从利率的季节性走势看,每年的1、6、12月份,利率会明显的提升,6月和12月主要跟央行对商业银行的考核有关系,而1月份则是由于春节因素,因此笔者认为未来两个月国内利率的高位水平难以扭转,这对实际经济构成利空。

图5 利率季节性情况

数据来源:永安期货整理

整体而言,一方面宏观数据目前表现尚可,但正在转弱,而四季度可能的高位利率将直接影响到实体经济的需求,笔者认为后续几个月份宏观数据转差是大概率事件,这对商品价格构成利空。

二、供求关系评估

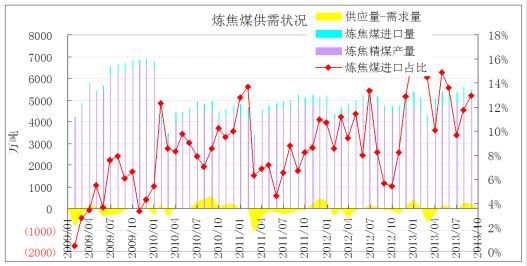

宏观决定大势,当然基本面差异导致商品表现也会有所不同,若宏观和基本面形成共振,则行情走势的确定性就会更强,波幅也会更大。供求关系是评估商品基本面的核心指标,统计数据显示,今年1-8月份国内炼焦煤供应量较为充足,无论是国产量还是进口量均比去年有所提升,这导致前期焦煤一直处于供略过于求的格局,这在一定程度上对现货价格构成了压力。后续供求关系会如何演绎,下文将分别从供应和需求两个角度进行评估。

图6 炼焦煤供需状况

数据来源:煤炭资源网,永安期货整理

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。