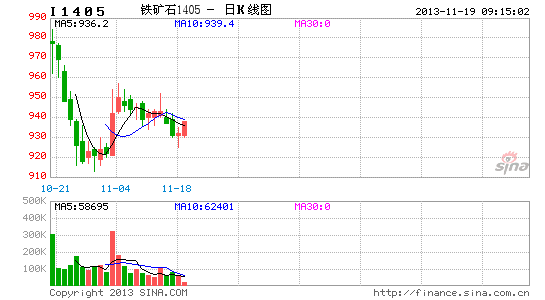

杉立期货:从商品及金融属性看铁矿石走势(3)

截止2013年9月,城投债累计发行量为6015亿,同比增加10%;而截至10月,基建类信托累计发行量为571亿,同比减少43%(见图17和18)。该两项数据验证了上述推测。

图17 城投债发行情况

图18 基建类信托发行情况

综合看,后市基建类投资增速放缓可能性较大,也意味着工程机械类用钢需求也将减少。

2、房地产业调控政策预期偏紧,不利建筑用钢量增长

数据显示,截止2013年10月,我国房地产固定资产投资完成额为8.95万亿,同比增幅为20.49%(见图19)。而10月百城住宅价格指数同比增幅为10.69%,环比增幅为1.24%,二者均连续第12个月上涨(见图20)。

图19 房地产业固定资产投资完成额

图20 百城住宅价格指数

显然,在房价涨势难以遏制的情况下,管理层出台新调控政策或者加码既有政策力度的可能性亦随之增加,如市场普遍预期的长效机制―征收房产税在未来出台概率较大,这或使房地产业投资增速下滑。

以先行指标―土地购置面积为例,截止10月,其累计值为2.67亿平方米,同比减少3.6%,以连续多月下滑,这亦体现了市场相关主体的悲观预期。

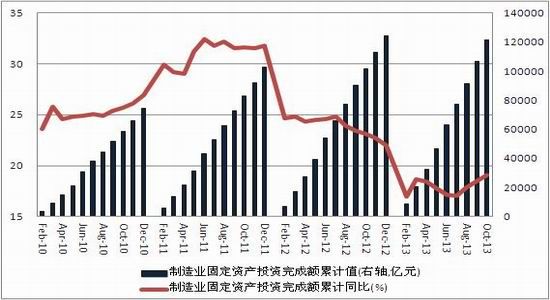

3、制造业投资预期偏平稳,机床用钢难有明显起色

截止2013年10月,制造业固定资产投资累计完成额为12.13万亿,同比增加19.06%,持平稳态势,但较去年明显下滑(见图21)。相关类的机床产量也有类似表现,同期金属切削机床累计产量同比减少8.3%,数控金属切削机床累计产量同比增0.35%,金属成形机床累计产量同比减少3.4%(见图22)。

在新一届政府“主动调低GDP增速,调结构”的导向下,预计未来制造业投资增速将维持平稳或呈下滑态势。而作为耐用品,在下游需求增长放缓的预期下,预计机床行业主动减少供给为合理策略,即利空机床类用钢需求。

图21 制造业固定资产投资完成额

图22 各类机床产量增速

综合上述主要用钢行业未来预期表现看,终端需求放缓的可能性较大:这一方面会限制钢铁产量增速;另一方面,也不利于扭转钢铁行业普遍亏损的局面。

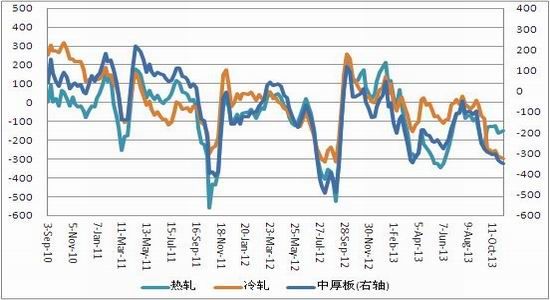

图23 长材模拟利润(成本滞后4周)

图24 板材模拟利润(成本滞后4周)

从图23和图24可看出,自2013年以来,除去7月中旬至8月下旬钢价反弹阶段,长材和板材大部分时间段处于亏损区间。若后市终端需求放缓,显然钢价缺乏走强基础,使得钢铁行业微利或者普亏的格局难改。

同时,在未来铁矿石供给趋向宽松的背景下,矿山议价能力将减弱。故若钢厂利润不佳,必将限制其对铁矿石价格的承受力或成为矿价下跌的动力。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。