杉立期货:从商品及金融属性看铁矿石走势

本文试图从商品属性和金融属性两方面入手,前者主要指中观层面的供需平衡结构,后者则指从美元走势。在此分析基础上,对铁矿石未来价格走势进行预测,并得出相应操作策略。

一、下年度铁矿石供需结构转向宽松,上游议价能力将弱化

1、主要矿山于2013-2016年进入产能释放期,供给潜力将大增

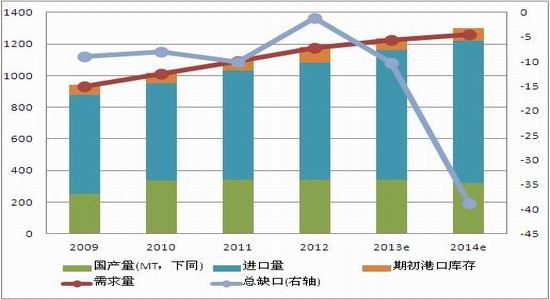

按Wood Mackenize最新报告,预计2013年全球铁矿石供给量为20.87亿吨,需求量为21亿吨,供需缺口为1340万吨;而进入2014年后,供需平衡则将发生逆转,预计供给总量为22.09亿吨,需求总量为21.7亿吨,供给盈余为3820万吨(见图1)。

对中国而言,以截至2013年10月各项数值测算,设定2014年铁矿石需求量为12.59亿吨,国产铁矿石量为3.2亿吨(原矿折精矿),期初库存为0.78亿吨(由2013年结转),进口量为9亿吨(较2013年预估进口量+10%计算),则预估2014年国内铁矿石供给盈余为3880万吨(见图2)。

若上述数据后期不发生明显调整,意味着全球铁矿石价格运行中枢将下降。

图1 全球铁矿石供需平衡预测

图2 我国铁矿石供需平衡预测

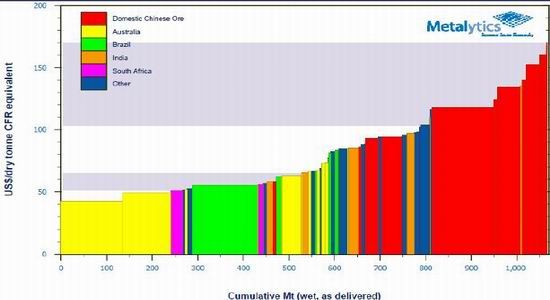

从供给角度看,全球铁矿石供需出现盈余与主要矿山产能大幅释放有直接关系。进入2013年后,虽然铁矿石价格较2010年190美元/吨的高点已大幅回落,但均值仍在130美元/吨左右。再结合其生产成本看,如澳大利亚和巴西矿山综合成本为40-60美元/吨(见图3)。因此,该价位仍具有非常高的利润,这也促使各大矿商对释放产能有巨大动力。

图3 全球不同地区铁矿石生产成本(美元/吨)

图4 铁矿石四巨头产量情况(千吨)

再从供给潜力看:截止2013年第3季度,四巨头(Vale,Rio Tinto,BHP及FMG) 铁矿石产量同比值均持续增加,尤其BHP和FMG增幅巨大(见图4)。另据澳大利亚资源和能源经济局(BREE)报告,2014-2016年该国三巨头将有大量计划产能投放,其中2013-2016年预估新增产能为7500万吨,6500万吨,6000万吨及7000万吨(见表1)。

表1 澳洲铁矿石三巨头计划投放产能情况 (百万吨/年)

| 年度 | Rio Tinto | BHP Billiton | FMG | 预估新增产能合计 |

| 2012 | 27 | 0 | 40 | 67 |

| 2013 | 15 | 0 | 60 | 75 |

| 2014 | 30 | 35 | 0 | 65 |

| 2015 | 0 | 60 | 0 | 60 |

| 2016 | 70 | 0 | 0 | 70 |

综合全球主要矿山的生产成本及产能投放计划看,未来铁矿石产量预期大增。故从供给端看,铁矿价格重心下移为大概率事件。

2、后市国产矿供给中断难改供应宽松大局,但或阶段性支撑矿价

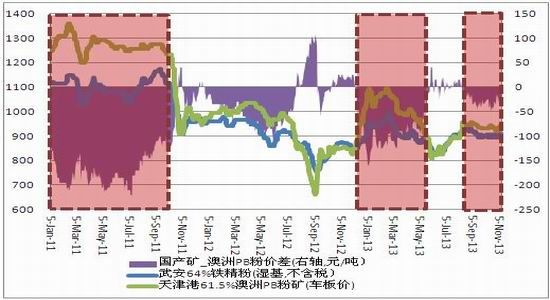

因国产矿品位低,采矿及选矿成本均较高,基本为全球最高水平,约在120美元/吨以上(折合850-900元/吨),这使得其竞争力较弱。只有在内外矿价差大幅上涨时,国产铁矿石供应才会显著释放(以国产矿占总资源比重为代表),如2011.1-9月,2013.1-6月(见图5和图6)。

图5 进口矿―国产矿价差走势

图6 国产矿―进口矿供给量对比

值得注意的是,当矿价在110 美金/吨以下(750-800元/吨)时国内部分矿山基本无法盈利,其可能减产、停产致形成供给中断。

但从铁矿石供给结构看,国产矿占比为30-40%,进口矿占比为60-70%。若国内矿山因矿价下跌而缩减供给,实际上是利于国外矿山产能的加速释放。暂不考虑澳洲其他矿山及巴西新增产能,仅以澳矿三巨头为例,其2013-2016预计新增产能累计为2.7亿吨,年均值为6750万吨,保守估计约占2013年预估总供给量的7%左右,弥补国产矿缩减的能力较足。故即便国产矿因成本竞争劣势而减产,预计亦难改未来铁矿石供给转向宽松的局面。

当然,若国产矿在某一时间段供给减少,而进口矿增量供给出现短期障碍,可能会对矿价有阶段性支撑。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。