杉立期货:从商品及金融属性看铁矿石走势(2)

二、环保因素影响待定,但预计2014年粗钢产量增速仍将放缓

1、行业限产减产环保压力加大,但能否缩减供给存疑

从调控政策看,2013年9月多部委联合出台《大气污染防治行动计划实施细则》,要求相关地区至2017年,淘汰落后产能及压产总计约1.25亿吨,年均任务量为2500万吨,约占2013年粗钢产能(预估值为10.2亿吨)的2.5%左右,占比相对有限。

而按中钢协数据,2013-2015年我国计划新增炼钢产能为1.3亿吨,大于上述规划淘汰量。另迫于压力,相关地区政府可能阶段性执行限产及减产,但从历次钢铁行业淘汰落后产能的表现看,其能否持续贯彻执行尚存疑问。

故综合预计削减产能、潜在新增产能及地方政府执行力看,环保因素能否实质性减少钢铁供给尚不确定。

2、中间商及终端需求预计减弱,将制约未来粗钢产量增速

从经济性看,未来粗钢产量增速放缓则有较大可能性。数据显示,截止2013年10月,我国粗钢累计产量为6.52亿吨,同比增幅为8.27%,增速相对稳定(见图7)。

图7 我国粗钢产量情况

图8 国内重点钢企钢材库存量

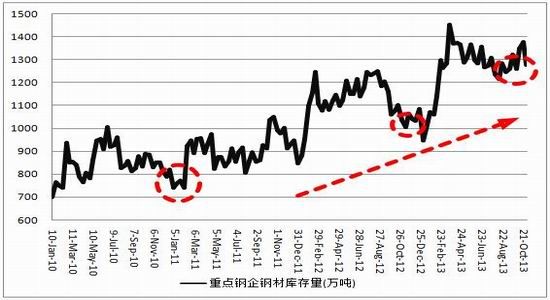

从库存角度看,截止10月,重点钢厂钢材库存为1278万吨,同比增速则高达23.2%(见图8)。再结合图9,可发现2011-2013年,长材社会库存低点基本持平,而板材社会库存低点则更是下降。综合钢厂及中间商库存变化情况看,可判定钢厂向下游贸易商压库存能力明显降低,即议价权减弱。另从兰格钢铁流通业PMI走势看,预计后市中间商囤货补库意愿将进一步走弱(见图10)。

图9 钢材社会库存情况

图10 兰格钢铁流通业PMI指数走势

在经济转型的背景下,未来下游终端需求将放缓(论述见下文)。故在中间商及终端需求预期均减弱的情况下,从理性角度看,后市钢厂降低粗钢产量增速可能性较大。

三、预期2014年钢铁需求增速放缓,钢厂利润不佳将压制矿价

1、基建类固定资产投资或放缓,降低工程机械用钢需求

截止2013年10月,我国基建类固定资产投资完成额为7.31万亿,同比增幅为23.14%,虽然较去年处于高位,但从环比值看,其放缓迹象明显(见图11)。而与此高度相关的工程类机械产量增速放缓或仍处负增长态势:同期而言,起重机累计产量同比增幅为8.15%,挖掘机累计产量同比减少6.34%,压实机械累计产量同比增加7.13%,混凝土机械累计产量同比增加3.52%(见图12)。

图11 基建类固定资产投资完成额

图12 主要工程类机械产量

需注意,未来铁路基建投资或仍维持相对较高的增长态势。按”十二五”规划新增里程2.9万公里计算,预计总投资规模为4.42万亿元。参照相关机构数据,分解至各年度:(1)中性情况下,预计2014-2015年铁路行业投资增速分别为8.9%和8.2%;(2) 乐观情况下,二者增速分别为25%和6.2%。

而截至2013年10月,我国铁路基建累计投资额增速为6%,延续年初以来不断放缓的走势。综合上述数据看,铁路行业投资增速放缓为大概率事件(见图13)。

从铁道用钢产量结构看,其在钢材中占比不超过1%。因此,即使未来铁路投资有大幅超预期增速,其对钢材总用量推动力应有限(见图14)。

图13 铁路基建投资额

图14 铁道用钢产量及占比

另从固定资产投资的资金来源情况看,截止10月,国家预算内资金累计同比增幅为16.3%,国内贷款资金累计同比增速为16.2%,自筹资金累计同比增速为20.2%(见图15)。从财政支出角度看,因政策导向为“不会进行大规模刺激投资”,故预算内资金这一供给渠道后市仍偏紧。而在未来宏观货币政策中性偏紧的预期下,信贷规模管制放松的可能性较小,而资金面利率向上的概率则较大,这从M2增速下滑的现象中得到印证(见图16)。因此,另外两大资金供给渠道―国内贷款和自筹资金增速预计也将受限。

图15 固定资产投资资金来源结构

图16 货币供应量增速

当然,地方政府基于现实的政绩考核压力,可从其他渠道,如发行城投债和基建类信托。但在地方债清理以及银监会严控信托类资产风险的背景下,预计其后市满足基建投资资金需求的能力不足。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。