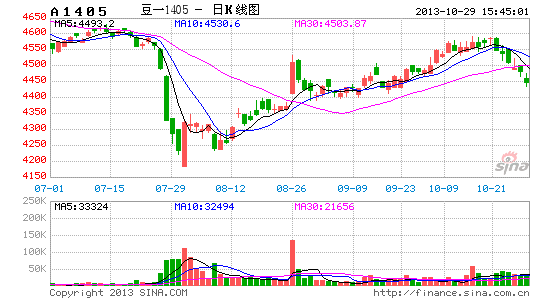

弘业期货:秋收前景向好 增添大豆价格压力 (4)

(三)10-11月中国畜禽养殖效益预计回落

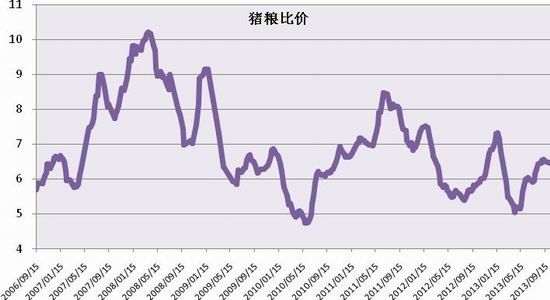

1、10月中国猪粮比价有所回落

衡量养殖效益情况的重要指标――猪粮比价在10月上旬有所回落,中旬略有回升。截止10月18日当周,全国22省市猪粮比价为6.52,在9月初的6.56连续四周出现下降之后略有回升,总体而言,猪粮比价在“中秋”“国庆”两大传统节日后出现回落,符合我们前期预期。我们认为,养殖行业效益预计在年底至春节前有所上涨;在国庆之后、春节(年底)之前期间仍有一段时间,在这期间即10月中旬-11月猪粮比价经过“中秋”“国庆”两大传统节日带动上涨后预计有所回落,对于价格支撑作用有限。

图表 30:猪粮比价

2、养殖利润出现下降趋势

10月以来,养殖利润仍有分化,不过均保持下降趋势。家畜方面,自繁自养生猪和外购仔猪的养殖利润有所下降,截止10月18日当周,自繁自养生猪养殖利润为135元/头,连续四周下降,较9月中旬下降约21%;外购仔猪养殖利润为117元/头,连续五周下降,较9月上旬下跌约39%。而家禽养殖中毛鸡、蛋鸡和肉鸭的养殖利润均保持负值,其中蛋鸡养殖利润降幅最大。截止10月18日当周,毛鸡养殖利润为-0.5元/羽,蛋鸡养殖利润为-8.74元/羽,肉鸭养殖利润为-0.21元/羽,较9月上旬下降约135%、150%、110%,其中蛋鸡养殖利润在9月13日当周曾经升至今年年内高位21.99元/羽(至今为止,今年蛋鸡养殖利润最高为1月11日当周23.64元/羽),在“中秋”“国庆”节后则迅速回落。

图表 31:自繁自养生猪养殖利润(元/头)

资料来源:WIND,弘业期货农产品研究所

图表 32:蛋鸡养殖利润(元/羽)

资料来源:WIND,弘业期货农产品研究所

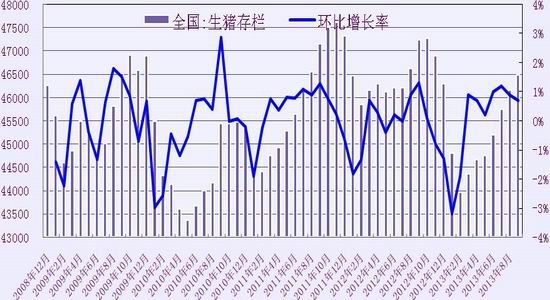

3、生猪存栏量环比增长放缓

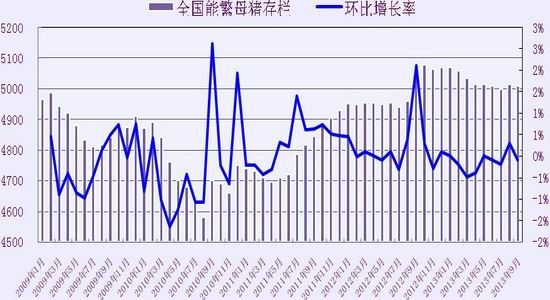

9月生猪存栏量环比增长放缓,同比增长有所下降。根据统计,2012年11月-2013年2月份以来全国生猪存栏量急速下降,降幅约7%;2013年3-9月份有所回升,回升幅度约5.7%;截止2013年9月全国生猪存栏量约4.6483亿头,环比增长约0.7%,但增长放缓(8月环比增长0.9%、7月环比增长1.2%),同比下降约1.6%;低于2012年9月(4.7235亿头)、2011年9月(4.7158亿头)和2009年9月(4.6516亿头)同期水平。9月能繁母猪存栏量约5008万头,较8月下降5万头,环比下降0.1%,同比下降1%。

图表 33:全国生猪存栏量、增长率(万头、%)

资料来源:WIND,弘业期货农产品研究所

图表 34:全国能繁母猪存栏量、增长率(万头)

资料来源:WIND,弘业期货农产品研究所

我们认为,养殖行业效益在“中秋”“国庆”之后有所回落,虽然年底春节之前再度的节日效应有可能会再次带动终端产品价格,从而提高养殖利润,但是在这期间(10月中下旬至11月期间),养殖效应预计有所回落,对于粕价支撑作用预计减弱。

(四)畜禽产品价格开始回落

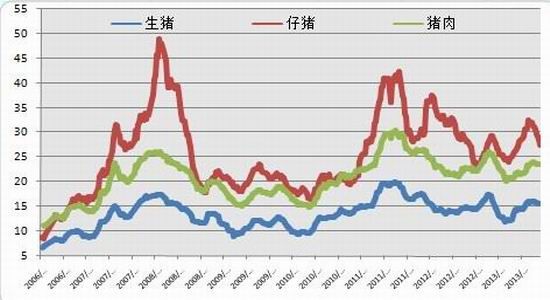

畜禽产品终端价格方面,2013年10月以来,生猪、仔猪、猪肉价格开始回落。截止10月18日,全国22省市生猪平均价15.57元/公斤,较9月同期下跌约2%;仔猪平均价格27.57元/公斤,较9月同期下跌约10.4%;猪肉平均价23.51元/公斤,较9月同期下降约1.43%。禽蛋价格方面,截止10月18日,鸡蛋零售价格10.29元/公斤,较9月同期下跌1.25%;白条鸡零售价格18.79元/公斤,较9月同期上涨0.4%;主要淡水水产品价格也保持下降趋势,截止10月18日当周,鲤鱼、鲢鱼、草鱼、鲫鱼批发价分别为11.42元/公斤、9.06元/公斤、14.36元/公斤、16.47元/公斤,较9月同期分别下跌3%、4.3%、6%和5.6%。我们认为,畜禽产品终端价格预计在“中秋”“国庆”两大传统节日后有所回落,临近春节有所上涨。10-11月期间,预计对于整体养殖行业需求恢复带动有限。

图表 35:生猪、仔猪、猪肉平均价(元/公斤)

资料来源:WIND,弘业期货农产品研究所

图表 36:主要淡水品、禽、蛋价格(元/公斤)

资料来源:WIND,弘业期货农产品研究所

(五)全球豆油消费低速增长

据9月USDA月度供需报告,2013/14年度全球豆油消费量4429万吨,同比增长约4.1%,低于1992年至2013年复合增长率4.58%,略高于2000年至2013年间的复合增长率3.95%,高于豆油产量同比增速(3.8%)。由此,2013/14年度全球豆油消费总体维持稳定增长趋势。

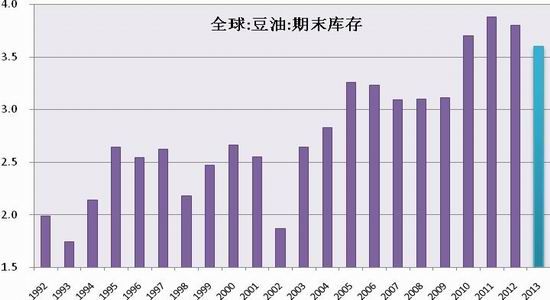

库存方面,2013/14年度豆油期末结转库存360万吨,较12/13年度减少20万吨,略高于2008年至2012年平均水平(351万吨),高于2000年至2012年均值水平(305万吨),在1992年至2013年的历史区间中,位于第四位的高位区间(其中,2011年388万吨、2012年380万吨、2010年370万吨)。

对于中国豆油库存而言,据USDA预估2013/14年度中国豆油期末结转库存达到102万吨,与去年持平,依旧维持历史最高水平。我们认为,全球(尤其是中国)豆油消费预计仍处于去库存的状态,对于新增消费量的拉动作用有限。

图表 37:全球豆油产需情况(百万吨)

资料来源:WIND,弘业期货农产品研究所

图表 38:全球豆油期末结转库存(百万吨)

资料来源:WIND,弘业期货农产品研究所

(六)大豆压榨利润有所回落

2013年10月以来,中国大豆压榨利润总体回落,依旧维持两极分化局面:国产大豆压榨利润维持负数并且继续走低,而进口大豆的压榨利润则从历史高位区间回落。截止10月25日,主要港口进口大豆压榨利润均值约291元/吨;而国产大豆压榨利润均值为-151元。我们认为,进口大豆压榨利润好于国产大豆主要是因为进口大豆价格低于国产大豆,且豆粕现货价格维持高位。如果后期国产大豆价格依然维持高位,则压榨利润仍不容乐观;如果国产大豆价格有所走低,但是豆油价格反弹有限,压榨利润即使有所回升,预计有限。总体而言,10-11月期间压榨利润预计有所回落,对于豆价的支撑预计趋弱。

图表 39:中国国产大豆压榨利润(元/吨)

资料来源:WIND,弘业期货农产品研究所

图表 40:中国进口大豆压榨利润(元/吨)

资料来源:WIND,弘业期货农产品研究所

四、现货价格对于期价支撑预计减弱

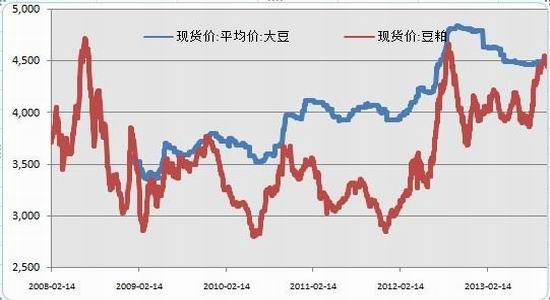

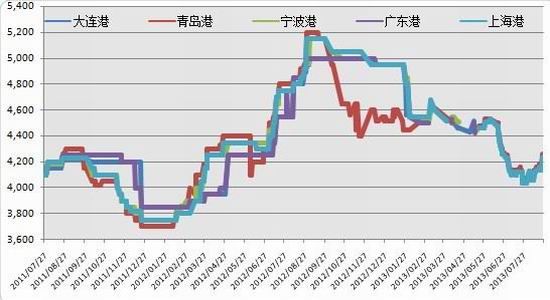

2013年10月以来国产大豆和豆粕现货价格先升后降。截止10月24日,国产大豆平均价格约4513.68元/吨,较9月同期上涨约21.57元/吨,较今年年初下降约282.11元/吨,较前三年同期涨幅分别约-6.5%、11%和13.55%。截止9月25日,全国豆粕平均价4425元/吨,较10月12日年内最高价(4548元/吨)下降123元/吨,较前三年同期价格增幅分别约9.3%、41%和22%。当前豆粕现货价格依然接近国内大豆现货价格,也高于近期进口大豆成本价格(9月份我国进口大豆平均到港成本约4398元/吨,8月份约4418元,7月份约4419元/吨)。我们认为,豆粕现货价格有些偏高,后期存在下跌空间。港口方面,截止10月24日,主要进口大豆港口分销价格约4540-4560元/吨,较9月同期上涨约160元/吨。我们认为,随着10-11月份新豆上市形成实质性的供给冲击,大豆和豆粕现货价格均有望逐渐回落。

图表 41:中国大豆现货平均价格(元?吨)

资料来源:WIND,弘业期货农产品研究所

图表 42:我国主要港口大豆价格(元?吨)

资料来源:WIND,弘业期货农产品研究所

五、大豆期价后市展望

在9月报告中,我们指出市场中一些重要的不确定因素,(1)美国大豆播种面积不确定;(2)美国大豆单产情况不确定;有观点认为在10月USDA报告中仍会下调这两个关键数据,但是我们认为这两个数据下调的空间有限。进入10月,因美国政府停摆等客观原因,美国农业部无法及时出具10月供需报告,只能跳过10月直接于11月8日出具报告。我们认为,11月报告出台之际,美国大豆收割预计将会完成大半,作物产量情况将会进一步清晰。从当前秋收情况来看,市场普遍反映美国大豆收获情况好于预期,从而11月报告中上调作物单产的可能性增加,美国大豆丰产预期依然是压制价格的实质性利空因素。

进入10月,南美地区也陆续进入新作大豆的种植季节,由于大豆/玉米比价飙升的激励作用,南美地区大豆种植面积增加的可能性加大;在前期播种季节,产区天气对于作物产量的影响较小,南美地区尚未进入传统的“天气市”炒作,预计11月至12月USDA报告中可能依旧维持南美地区大豆产量高产的预估。

基于以上分析,我们认为:随着美国大豆秋收前期向好、丰产预期仍在、新豆即将全面上市、南美扩大种植面积预期等实质性利空因素,豆类价格预计保持下降趋势,价格有望继续回落。

弘业期货农产品研究所 吴光静

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。