弘业期货:秋收前景向好 增添大豆价格压力 (2)

(3)美豆收割进程良好

9-10月,北半球大豆逐渐迎来收割季节,随着大量的新作大豆上市,供给压力进一步增加。据10月中旬贸易商称,美国中西部地区现货大豆基差报价连续下滑,主要是因为美国大豆收割加速。根据USDA每周作物生长报告,截至10月20日当周,美国大豆收割率为63%,去年同期为79%,五年均值为69%。虽然今年美国大豆收割进程落后于去年,但是稍好于市场预期(62%)。与过往五年相比,今年美豆收割进程落后于2010年至2012年,但是高于2009年(30%),略低于2008年(67%)。随着收割进程的加快,以及收割前景向好,新季大豆收割上市带来的季节性供给压力预计压制豆价。

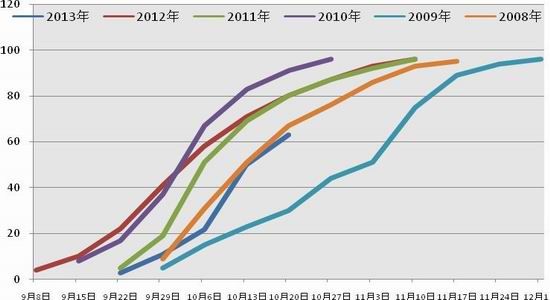

图表 12:美国大豆收割率(%)

我们认为,美国大豆秋收期间,收获情况好于预期、优良率上升、收割进程也稍好于预期,美国大豆单产存在上调的可能性。至美国农业部11月报告出台的时候,美国大豆收获情况会进一步清晰,从而11月至12月报告中美国农业部上调大豆产量的可能性也在增加(2012年USDA11月报告中关于大豆产量预估较9月高出约13%),今年美国大豆依然无法回避高产预期带来的价格压力。

3、南美大豆产量有望保持高位预估

就在北半球大豆收获上市的季节,南美大豆逐渐进入种植季节。9月USDA报告预估2013/14年巴西和阿根廷大豆产量分别为8800万吨何5350万吨的历史高位,目前市场对于2013/14年度南美大豆产量也均保持丰产预估,如下所示。

10月4日,INTL FCStone的作物分析师预估,巴西2013/14年度大豆产量料达创纪录的8790万吨。

10月7日,农业咨询机构Celeres预估,巴西2013/14年度大豆产量料为创纪录的8620万吨,大豆播种面积料为2950万公顷,较上一年度增加6%,较之前预估增加1.1%。

10月9日,巴西官方机构Conab表示,由于农户扩张农田,2013/14年度大豆产量预计将超越去年录得的纪录水平多达10%,令巴西成为全球头号生产国,Conab在本作物年度首次预估中称,2013/14年度该国大豆产量料在8760-8970万吨间,高于上年度创纪录的8,150万吨。

10月15日,总部位于汉堡的油籽分析机构《油世界》称,南美大豆种植面积料攀升至纪录高位,因一些地区土壤墒情改善。《油世界》在报告中称,南美前五大大豆产国在2013/14年度料种植5420万公顷(1.339亿英亩)大豆,较上一年度增加200万公顷。巴西大豆播种面积料为2900万公顷,高于上一年度的2770万公顷。阿根廷大豆播种面积料为1970万公顷,增加3%。

10月17日,阿根廷农业部在月度报告中称,阿根廷2013/14年度大豆播种面积预计达创纪录的2065万公顷,上一作物年度为2000万公顷。

10月22日,油籽分析刊物《油世界》将2013/14年度巴西大豆产量预估由8650万吨上调至8730万吨,

10月24日,阿根廷布宜诺斯艾利斯谷物交易所称,阿根廷农户本周开始播种2013/14年度大豆,种植面积料较上年度增加2.5%。

另一方面,从9月-10月大豆和玉米的比价关系来看,预计有望激励今年南美大豆的种植面积。今年南美大豆的播种从10月份前后开始(巴西早期播种9月下旬开始,阿根廷从10月下旬开始),目前而言,鉴于CBOT大豆和玉米的比价维持历史高位,截止10月24日,CBOT大豆11月合约和12月玉米合约比价约2.98(其中9月12日升至3),5月大豆和玉米期货合约的比价约2.73,另据报道9月中旬巴西帕拉纳州现货价格显示大豆玉米价格比为3比1,马托格罗索州大豆玉米价格比为4比1。由此,我们认为,基于价格激励作用,南美地区存在增加大豆播种面积的可能性。另外,据报道由于阿根廷前期出现干旱天气,许多最初计划播种玉米的农户改种大豆,这也使得本年度的大豆种植面积增加。今年10-12月份市场关注的焦点预计为南美大豆主产国的播种面积及初期种植情况;明年1-2月份,南美天气情况预计进入投资者视野,届时南美大豆产量成为市场关注的焦点,美国农业部1-3月份的供需报告对于南美大豆产量变化也会做出相应调整。目前而言,预计11月USDA报告中依然会维持巴西和阿根廷大豆高产的预估。我们认为,2013/14年度南美大豆市场的丰产预期依旧是压制豆价的重要利空因素。

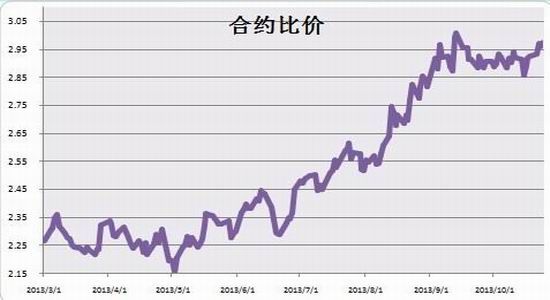

图表 13:CBOT大豆5月/玉米5月比价

资料来源:USDA,弘业期货农产品研究所

图表 14:CBOT大豆11月/玉米12月比价

资料来源:USDA,弘业期货农产品研究所

(二)全球大豆需求保持稳定

1、全球大豆需求增速不及产量增速

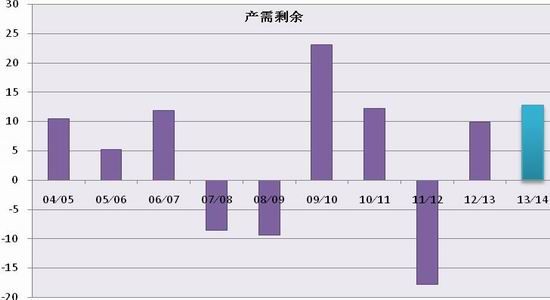

据9月WASDE报告预估2013/14年度世界大豆需求量2.6889亿吨,同比增速约4.26%,是2004年以来的第五位中位水平,且消费增速仍然落后于产量增速,略高于1992年以来的复合增长率4.1%。2013/14年度全球大豆产需剩余为1277万吨,在近十年以来仅仅低于2009年度(2307万吨),处于近十年的第二高位。我们认为,2013/14年度大豆需求基本保持正常自然增速,并无太多亮点,对于价格支撑有限。在11月-12月份,需求因素预计成为市场关注的焦点。

图表 15:世界大豆产需情况(百万吨)

资料来源:USDA,弘业期货农产品研究所

图表 16:世界大豆产需剩余(百万吨)

资料来源:USDA,弘业期货农产品研究所

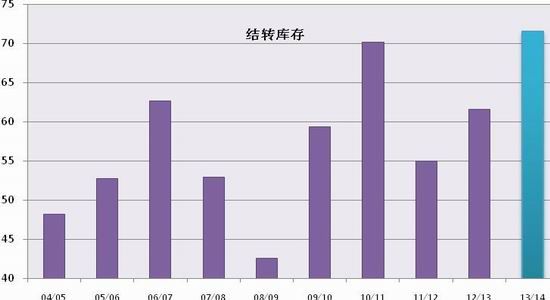

2、全球大豆库存保持历史新高

9月WASDE报告预估2013/14年度全球大豆期末结转库存7154万吨,库存消费比19.02%。此外,市场油籽分析刊物《油世界》于10月22日将全球大豆库存料从6280万吨升至7260万吨的三年高位,库存与使用比从24.2%升至26.8%。可见,在9月WASDE报告之后,市场主要分析机构依然调增全球大豆库存预估。

我们仍以USDA官方数据为准,2013/14年度全球大豆结转库存仍将创下历史新高,并较前三年分别增加16.23%、30.2%和2%。2013/14年度全球大豆期末库存高于2004年以来的均值水平(5613万吨),高于前3年均值水平(6220万吨);库存消费比高于近九年以来的均值水平(17.85%),仅仅低于2006年(21.11%)和2010年(20.42%)库存消费水平。我们认为,全球大豆库存保持宽松态势预计压制价格。

图表 17:世界大豆期末结转库存(百万吨)

资料来源:USDA,弘业期货农产品研究所

图表 18:世界大豆库消比

资料来源:USDA,弘业期货农产品研究所

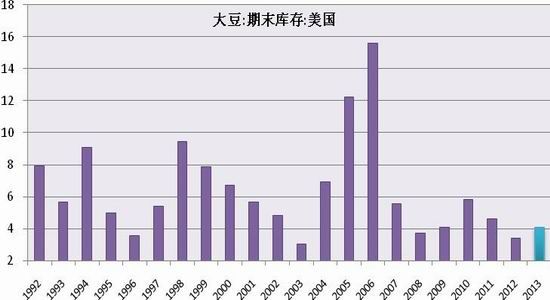

3、新作美豆库存可能好于预期

9月WASDE报告预估2012/13年度美国大豆年末库存341万吨,库存消费比2.62%,较8月预估值持平;而2013/14年度美国大豆年末库存则下调至408万吨的高位水平,较8月报告下调191万吨,8月和9月报告较7月报告累计下调396万吨(约50%)。我们认为,后期美国大豆库存进一步下调的空间变小,尤其在美国大豆产量增加的前提下,美国大豆结转库存也有望提高;此外,在9月30日USDA库存报告中,预估美国2013年9月1日当季大豆的库存1.40598亿蒲式耳,高于市场预期1.24亿蒲式耳;10月8日,琼斯通讯社整理的分析师对美国2013/14年度大豆年末库存预估为1.68亿蒲式耳,高于9月USDA预估1.5亿蒲式耳。所以,我们不排除11月-12月报告中对于美豆库存数据做出上调(去年最终美豆结转库存较当时9月份预估上调约8.7%)的可能性,这也将利空价格。

图表 19:美国大豆期末结转库存(百万吨)

资料来源:USDA,弘业期货农产品研究所

图表 20:美国大豆库存消费比

资料来源:USDA,弘业期货农产品研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。