弘业期货:收获季节预计压制大豆价格(3)

3、新作美豆库存下调空间变小

9月WASDE报告预估2012/13年度美国大豆年末库存341万吨,库存消费比2.62%,较8月预估值持平;而2013/14年度美国大豆年末库存则下调至408万吨的高位水平,较8月报告下调191万吨,8月和9月报告较7月报告累计下调396万吨(约50%)。我们认为,后期大豆库存进一步下调的空间变小,不排除后期对于数据做出上调(去年最终美豆结转库存较当时9月份预估上调约8.7%)。

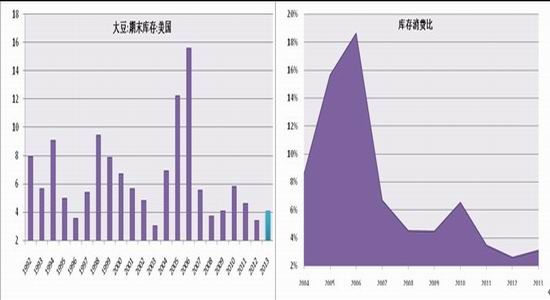

图表 23:美国大豆期末结转库存(百万吨) 图表 24:美国大豆库存消费比

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

(三)美国大豆逐渐上市

1、8-9月南美大豆仍有供给

根据巴西贸易部统计,2013年1-8月,巴西出口大豆数量分别约284吨、96万吨、354万吨、715万吨、795万吨、657万吨、566万吨、538万吨。以此数据分析,今年8月巴西大豆出口较7月份有所回落,降幅约5%,较去年同期8月份出口量243万吨增幅约121%,虽然较4-6月份的历史最高出口量有所回落,但是依然保持高位。从巴西8月份大豆出口数量538万吨推算,约有420万吨巴西大豆在9月份至10月上旬运抵中国。正如我们8月份报告中所指出的“巴西大豆7月份的出口数量也将会在中国8月的进口数据中得以体现”的观点,中国大豆8月份的历史高位(单月第三位)进口量也正体现了巴西大豆正源源不断的运抵中国;由于巴西4-6月份巨大的出口量,7-8月份出口量的回落也在情理之中,从而我们预计9月份中国大豆进口量也将有所减少,但仍保持相对高位区间。同时由于阿根廷大豆由于生长周期比巴西晚2-4周,所以大豆上市时间较巴西而言也相对晚1个月左右。在9月份巴西大豆逐渐销售告罄的时候,阿根廷大豆上市进入贸易市场有望补充9月份前后的大豆供应。南美大豆巨大产量形成的充足供应,中国大豆的供给预计在9月份仍将得到补充,对于大豆价格也会形成利空影响。

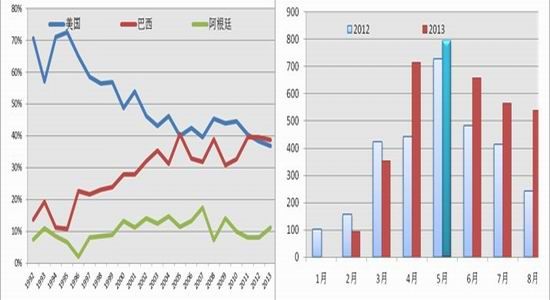

图表 25:大豆主要出口国出口份额 图表 26:巴西大豆月度出口情况(万吨)

资料来源:USDA,弘业期货农产品研究所 资料来源:巴西贸易部,弘业农产品研究所

2、中国大豆9月进口量有望回落

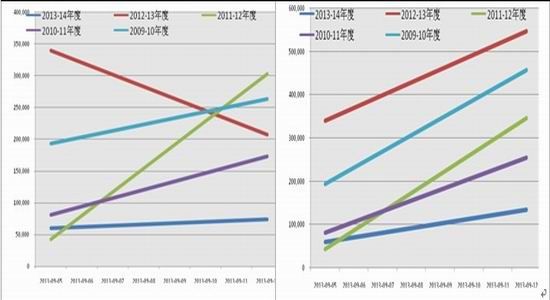

据8月中国海关统计快讯,2013年8月中国进口大豆637万吨,较7月720万吨环比下降11.5%,较去年同期442万吨上升44.12%。8月中国大豆进口量增长态势符合我们在8月8日报告《7月中国大豆进口数据解读》中的观点:2013年8月大豆单月进口量有望保持高位,环比增速预计降低但是绝对数量则保持高位区间;8月大豆进口数量高于我们在报告中预估区间550-600万吨左右。

图表 27:中国大豆月度进口量(万吨) 图表 28:近五年中国大豆月度进口增长率(%)

资料来源:中国海关,弘业期货农产品研究所 资料来源:弘业期货农产品研究所

根据历史统计分析,从2009年以来8月大豆同期进口数量看,2013年8月进口数量637万吨创下历史单月进口量的新高,给大豆供给市场带来实质性效果,继续增加大豆市场供应;从同比增速上分析,2013年8月的同比增速(44.12%)是2007年以来第二位水平,略低于2010年(52.24%)。从1-8月合计数量来看,今年前8个月的进口数量4110万吨继续创下历史新高,较2012年同期水平3934万吨增加4.5%;其中6-8月份进口数量2050万吨较去年同期1591万吨高出约29%,呈现我们前期所说的“集中到港”现象。

由此,我们认为,6月-8月期间中国大豆进口到港量急速增加的趋势有助于缓解前期市场大豆货源相对不足的矛盾,对于大豆现货价格预计形成压制,大豆现货价格有望逐步回落。同时由于6-8月份,我国进口大豆到港量不断刷新历史记录,9月份大豆到港量较前三个月有所回落属于正常情况,同时由于9-10月份“中秋、国庆”假日休假效应,预计10月份大豆进口量继续减少,11-12月份大豆进口量有所回升。

3、9月开始美豆进入新销售季

根据美国农业部出口销售报告,9月以来,美国大豆出口销售逐渐恢复,截止9月12日当周,美国大豆当周出口销售约7.42万吨,去年同期约20.7万吨;9月累计出口销售约13.4万吨,去年同期约54.7万吨。今年与以往四年相比,销售数量均落后于同期水平,主要因为今年美国大豆播种延后,从而导致收割、销售进程顺延。我们认为,9月份美国大豆销售零星进入市场,预计到11-12月份美国大豆开始大量进入贸易市场,届时美国大豆销售情况预计成为市场关注的焦点。如果届时美国大豆销售情况良好,预计支撑大豆价格。

图表 29:美国大豆当周出口销售(吨) 图表 30:美国大豆累计销售(吨)

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

三、粕油消费预计呈现季节性

(一)全球豆粕消费预估有所调高

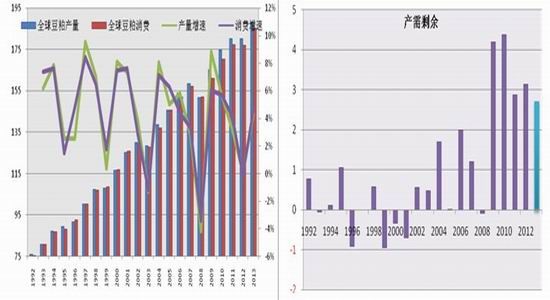

据9月USDA月度供需报告,2012/13年全球豆粕消费量1.7716亿吨,同比增长约-0.1%;2013/14年度全球豆粕消费量1.8537亿吨,同比增长4.6%,高于2008年至2013年以来的复合增长率4%,略高于今年产量增速(4.3%)。2013/14年度豆粕产消剩余269万吨,在1992年至今的历史区间内,2013年产消剩余仅仅低于2009年(400万吨)和2010年(438万吨)水平,位于第五高位。我们认为,在全球豆粕产量增加的前提下,全球豆粕消费基本保持稳定增长趋势,对价格具有一定的支撑作用,但是消费确实更多亮点,对于价格撬动作用预计减弱。

图表 31:全球豆粕产需情况(百万吨) 图表 32:全球豆粕产需剩余(百万吨)

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

(二)9-10月饲料产量预计稳中略升

虽然饲料产业由于刚性需求,在长周期内保持增长趋势,但是在每年具体月份之间则有所差异,有所增减,呈现出一定的季节性。根据最新统计,8月份我国饲料产量为2028万吨,较7月份上升56万吨(约2.8%),其中配合饲料产量环比上升约3.6%,混合饲料产量环比上升约1%。同时,生猪定点企业屠宰量基本保持稳定,8月份屠宰量为1876.3万头,较7月份环比上升0.8%。

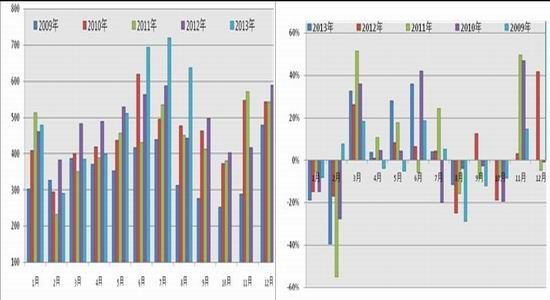

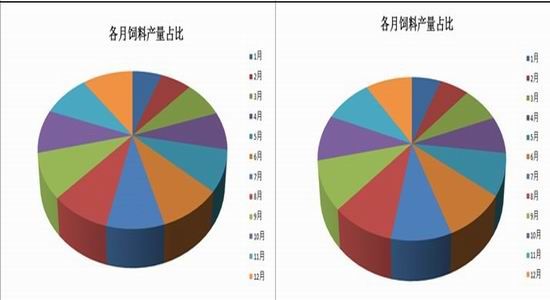

根据统计,以1990年至2012年各月饲料产量占全年饲料产量比重均值来看,1月(6.03%)和2月(6.18%)为全年最低产量比重,而12月份(10.31%)则处于全年最高比重;6月(9.16%)、9月(9.11%)、10月(9.01%)、11月(9.22%)处于全年第二高位区间;8月(8.6%)、5月(8.36%)、7月(8.32%)处于全年第三区间,处于中等产量水平;4月(7.87%)和3月(7.82%)则处于全年第四区间,处于较低产量水平。由此,9月和10月份分别以9.11%和9.01%的比重位于全年第四和第五位,可见相对而言,9-10月饲料产量处于全年中等偏高区间,但是仍落后于11和12月份,预计9-10月饲料产量自下而上的需求对于饲料原料价格的带动作用弱于11至12月份的时间段,在9-10月期间下游需求的带动效应预计不及新作原材料上市的供给压力。

图表 33:1990-2012年各月饲料产量占比 图表 34:2000-2012年各月饲料产量占比

资料来源:WIND,弘业期货农产品研究所 资料来源:WIND,弘业期货农产品研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。