弘业期货:收获季节预计压制大豆价格

一、2013年10-11月豆价预计逐步回落

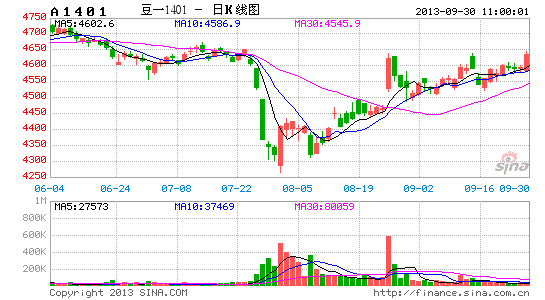

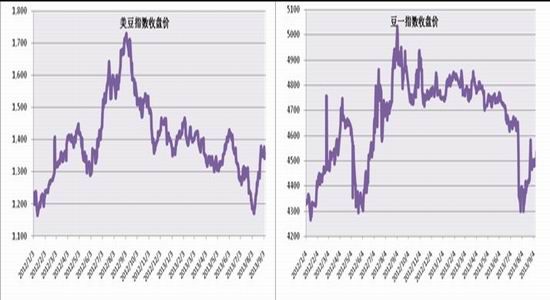

2013年8月 CBOT大豆期货指数价格区间1229.4-1378.4美分/蒲式耳 ,月平均价格约1317.6美分/蒲式耳,环比涨幅约6%。DCE豆一指数月平均价约4469元/吨,环比跌幅0.3%,区间4378-4580元/吨;豆粕指数月均价格3427元/吨,环比涨幅6%,区间3214-3570元/吨。我们认为,2013年10-11月,如果大豆供需基本面没有重大变化,那么大豆价格预计总体保持下跌趋势,短期的价格反弹恐难以改变跌势,价格有望逐步回落。

图表 1 CBOT大豆期货价格(美分/蒲式耳) 图表 2:DCE豆一期货价格(元/吨)

资料来源:文华财经,弘业期货农产品研究所 资料来源:文华财经,弘业期货农产品研究所

二、全球大豆供需保持宽松预期

(一)全球大豆产量保持历史新高

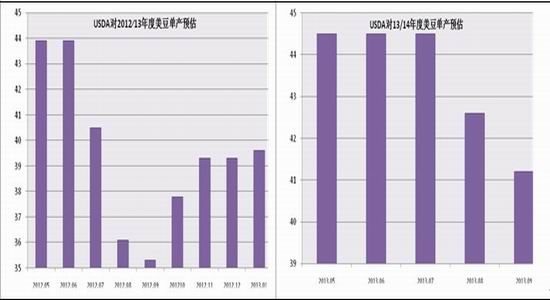

1、2013/14年度全球大豆产量略有下调

9月美国农业部(USDA)发布的世界农业供需报告(WASDE)预估2013/14年度世界大豆产量2.8166亿吨,较8月预估减少6万吨,较前三年分别增加5.3%、17.8%和6.73%,并且高出前3年均值水平(2.57亿吨),高出前5年均值(2.4866亿吨)。9月报告在8月报告的基础上微减2013/14年度世界大豆产量预估6万吨,主要因巴西和巴拉圭丰产远抵消美国、加拿大、中国和俄罗斯减产所致。不过全球大豆产量的最新预估数值仍创下历史新高。我们认为,2013/14年度全球大豆产量保持增长趋势,全球大豆供需逐渐走向宽松,对于大豆价格会形成实质性的压制作用。

图表 3 USDA9月世界大豆供需平衡表(百万吨)

| 项目 | 05/06 | 06/07 | 07/08 | 08/09 | 09/10 | 10/11 | 11/12 | 12/13 | 13/14 | ||

| 8月 | 9月 | 变动 | |||||||||

| 期初库存 | 47.46 | 53.11 | 62.96 | 51.42 | 42.68 | 60.76 | 71.72 | 54.89 | 62.22 | 61.55 | -0.67 |

| 产量 | 220.54 | 237.44 | 221.21 | 211.95 | 260.84 | 263.9 | 239.15 | 267.48 | 281.72 | 281.66 | -0.06 |

| 进口量 | 64.04 | 69.16 | 78.12 | 77.38 | 86.73 | 88.73 | 93.22 | 94.83 | 104.45 | 104.5 | 0.05 |

| 总供给 | 332.04 | 359.71 | 362.29 | 340.75 | 390.25 | 413.39 | 404.09 | 417.2 | 448.39 | 447.71 | -0.68 |

| 压榨量 | 185.21 | 195.9 | 201.87 | 193.22 | 209.54 | 221.36 | 227.83 | 228.56 | 237.93 | 238.24 | 0.31 |

| 国内需求量 | 215.33 | 225.52 | 229.74 | 221.34 | 238.3 | 251.63 | 256.94 | 257.91 | 268.72 | 268.89 | 0.17 |

| 出口 | 63.93 | 71.5 | 79.59 | 76.84 | 92.59 | 91.66 | 92.27 | 97.74 | 107.4 | 107.29 | -0.11 |

| 总需求 | 279.26 | 297.02 | 309.33 | 298.18 | 330.89 | 343.29 | 349.21 | 355.65 | 376.12 | 376.18 | 0.06 |

| 结转库存 | 52.79 | 62.69 | 52.96 | 42.57 | 59.34 | 70.11 | 54.95 | 61.55 | 72.27 | 71.54 | -0.73 |

| 库消比(%) | 18.90 | 21.11 | 17.12 | 14.28 | 17.93 | 20.42 | 15.74 | 17.31 | 19.21 | 19.02 | -0.19 |

资料来源:DCE,弘业期货农产品研究所

图表 4:全球大豆产量(百万吨) 图表 5:全球大豆产量同比增速(%)

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

2、2013/14年度美国大豆仍有可能获得丰收

据USDA9月WASDE报告,2013/14年度美国大豆产量预估为31.49亿蒲式耳(约8571万吨),较8月报告下调289万吨。以最新预估数值分析,2013/14年度美国大豆产量较前三年度分别增产约4.5%、1.8%和-5.4%,将会创下历史第四高位,高于10年均值(8241万吨)、3年均值(8562万吨),略低于5年均值(8581万吨),9月WASED报告对于2013/14年美国大豆产量的预估基本维持在前五年均值的水平。

图表 6:美国大豆产量(百万吨) 图表 7:美国大豆产量增长率(%)

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

美国大豆产量遭遇下调主要源于单产预估的减少,继8月报告首次基于调查基础上的亩产预估的基础上,9月报告继续下调2013/14年度美国大豆单产至41.2蒲式耳/英亩,较8月预估减少1.4蒲式耳/英亩,较前三年分别增加4%、1.7%和-5.3%。至此,8月和9月报告已经在7月报告的基础上连续下调美豆单产3.3蒲式耳/英亩(约7.4%),虽然有观点认为,后期美豆单产仍有可能遭遇下调,但是我们认为单产继续下调的空间已经变小,毕竟在今年美国大豆生长过程中6月至8月18日连续十周优良率均维持在62%以上,8月25日至9月22日五周的优良率维持在50%及以上,其单产情况不至于过分悲观;参照去年,其7月14日至9月29日连续十二周美国大豆优良率均处于35%及以下水平,在遭遇六十年未遇特大干旱的情况下,其单产水平仍在39.6蒲式耳/英亩;而按照当前的预估情况,今年美国大豆单产比去年仅仅高出4%,我们认为,9月预估的单产水平有些偏低,不排除后期再次上调单产的可能性(去年美豆最终单产水平较9月份预估上调约12%)。

图表 8:美国大豆单产预估(蒲式耳/英亩) 图表 9:美国大豆单产预估(蒲式耳/英亩)

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

(1)9月美国大豆主产区降水有望恢复

8月下旬至9月初,美国大豆主产区部分地区降雨偏少,不过这种情况在9月中上旬已经有所改变,预计9月下旬大豆主产区降水情况有望进一步好转,从而有利于晚播大豆。根据统计,截止9月14日当周,美国大豆十大主产区50个市镇中约有近30个市镇在前期降水偏少之后均均迎来降水;其中堪萨斯州的古德兰降水情况改善情况最为显著,如图所示。另外根据市场机构World Weather Inc报告,9月16至22日当周美国中西部地区的降水对晚播大豆作物有利。

图表 10:伊利诺伊芝加哥年累计降水量(英寸) 图表 11:堪萨斯州古德兰年累计降水量(英寸)

资料来源:WIND,弘业期货农产品研究所 资料来源:WIND,弘业期货农产品研究所

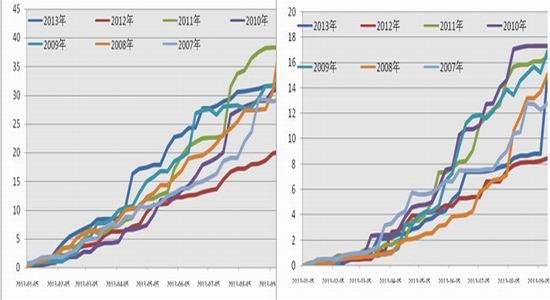

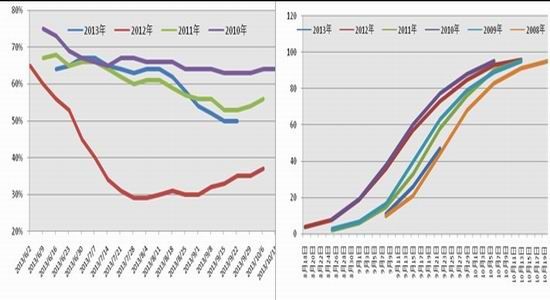

(2)后期美国大豆优良率有望上调

根据USDA每周作物生长报告,截至9月22日当周,美国大豆生长优良率为50%,之前一周为50%,去年同期为35%。从今年美国大豆生长优良率指标来看,7月7日至7月28日,美国大豆生长优良率从67%下调至63%;但是从8月4日至8月11日,优良率又回升至64%,截止8月18日,优良率均维持在62%以上;随后8月下旬至9月中旬,优良率连续四周下滑,从58%下滑至50%;不过9月下旬开始,大豆生长优良率已经止跌,与上周情况持平。再从去年美国大豆生长中遭遇的特大旱情来看,优良率最低的情况(29%)出现在7月28日和8月4日期间,8月中旬回升,8月下旬下降,但是从9月上旬至10月上旬其优良率则从32%回升至37%;同时美国农业部在9月报告中预估美国大豆产量为7169万吨,而最终产量则为8206万吨。所以,今年随着9月降水开始好转,我们认为,从9月下旬开始,大豆优良率有望止跌回升,从而有助于产量提高。

图表 12:美国大豆优良率(%) 图表 13:美国大豆落叶率(%)

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。