弘业期货:收获季节预计压制大豆价格(2)

(3)9月下旬仍无早霜迹象

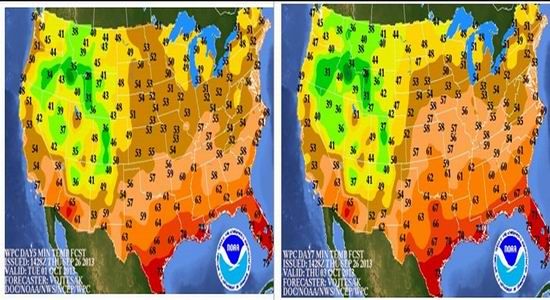

霜冻是指空气温度突然下降,地表温度骤降到0℃以下,使作物受到损害。春霜冻危害幼苗,秋霜冻使鼓粒终止,对产量影响更大,夏秋冷害造成发育延迟,而初霜冻又来的早的年份损失更大。所以说我们对于大豆产量的担心并不在于8月下旬所谓的“高温”,而是担心9月是否可能有早霜的出现。按照9月27日NOAA最新气温预报,大豆主产区未来5-7天的最低温度在50°F以上,暂无霜冻的担忧。如果今年大豆生长中没有遭遇到“霜冻”的危害,那么按照今年大豆生长情况来看,今年美国大豆仍然有望获得丰收。

图表 14:WPC DAY5 MIN TEMP FCST(09/27/13) 图表 15:WPC DAY7 MIN TEMP FCST(09/27/13)

资料来源:NOAA,弘业期货农产品研究所 资料来源:NOAA,弘业期货农产品研究所

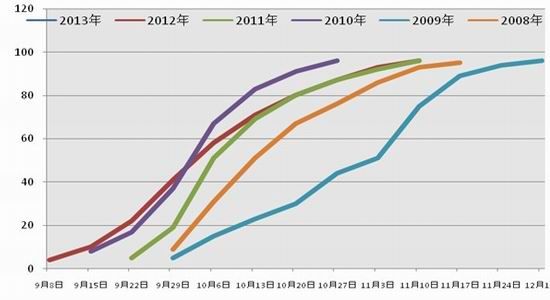

(4)美国收割季节来临增加供给压力

9-10月,北半球大豆逐渐迎来收割季节,随着大量的新作大豆上市,供给压力进一步增加。据谷物贸易商称,9月下旬美国中西部地区现货大豆基差报价持稳至大幅下滑不等,主要是因为美国大豆大面积收割期即将到来。根据USDA每周作物生长报告,截至9月22日当周,美国大豆收割率为3%,去年同期为21%,五年均值为9%。今年美国大豆的早期收割也已经开始,其收割进程虽然慢于去年和2010年,但是与2011年相差无几,或快于2009年和2008年。如前所述,即使今年美国大豆最终产量仍然存在一定的不确定性,但是今年美国大豆产量处于毕竟处于历史高位(即使按照9月份预估,仍处于历史第四高位),所以新作美国大豆收割上市的供给对于价格带来压力,这也是9-10月处于大豆收割季节的季节性原因所致,这预计对于大豆价格有一定的压制作用。

图表 16:美国大豆收割率(%)

资料来源:USDA,弘业期货农产品研究所

我们认为,从9月中旬开始美国大豆主产区降水情况逐渐好转、9月下旬仍无“霜冻”迹象等有利于作物生长的天气状况,后期不排除生长优良率、产量预估再次上调的可能性;同时由于美国大豆收割季节的到来,进一步增加了供给压力,对于价格形成压制。我们认为,虽然9月供需报告继续下调美国大豆产量,但是即使以9月报告预估数值,今年美国大豆产量仍然处于历史高位区间(第四高位),并且不排除11-12月报告中上调美国大豆产量的可能性(去年美豆最终产量较9月份预估多出约15%),今年美国大豆依然无法回避高产预期带来的价格压力。

3、2013/14年度巴西大豆产量有望赶超美国

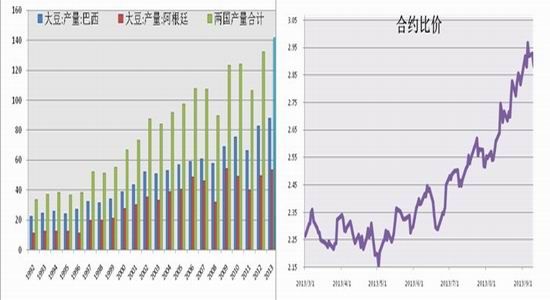

9月报告上调2013/14年巴西大豆产量至8800万吨,较8月报告上调300万吨;维持阿根廷大豆产量5350万吨不变,与8月报告持平。以此最新数据,2013/14年度巴西大豆产量将首次超过美国(超过229万吨),巴西将居于世界大豆生产国的首位。同时2013/14年度巴西和阿根廷两国大豆产量合计值1.415亿吨较前三年分别增加7%、33%和13.8%。对于远期而言,9月报告调高2013/14年度巴西和阿根廷两国大豆丰产预估,利空远期大豆价格。

今年南美大豆的播种预计从10月份前后开始(巴西早期播种9月下旬开始),9月以来,CBOT大豆和玉米的比价升至并维持历史高位,截止9月25日,CBOT大豆11月合约和12月玉米合约比价升至2.91(其中9月13日比价升至3.01),5月大豆和玉米期货合约的比价升至2.7,另据报道9月中旬巴西帕拉纳州现货价格显示大豆玉米价格比为3比1,马托格罗索州大豆玉米价格比为4比1。由此,我们认为,基于价格激励作用,巴西存在增加大豆播种面积的可能性。今年10-12月份市场关注的焦点预计为南美大豆主产国的播种面积及初期种植情况;明年1-2月份,南美天气情况预计进入投资者视野,届时南美大豆产量成为市场关注的焦点,美国农业部明年1-3月份的供需报告对于南美大豆产量变化也会做出相应调整。我们认为,2013/14年度南美大豆市场的丰产预期依旧是压制豆价的重要利空因素。

图表 17:巴西及阿根廷大豆产量(百万吨) 图表 18:CBOT大豆11月/玉米12月比价

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

(二)全球大豆需求保持稳定

1、全球大豆需求增速不及产量增速

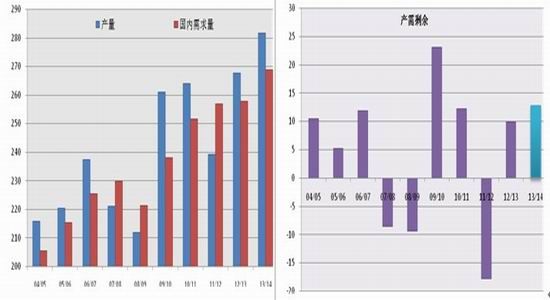

据9月WASDE报告预估2013/14年度世界大豆需求量2.6889亿吨,同比增速约4.26%,是2004年以来的第五位中位水平,且消费增速仍然落后于产量增速,略高于1992年以来的复合增长率4.1%。2013/14年度全球大豆产需剩余为1277万吨,在近十年以来仅仅低于2009年度(2307万吨),处于近十年的第二高位。我们认为,2013/14年度大豆需求基本保持正常自然增速,并无太多亮点,对于价格支撑有限。在11月-12月份,需求因素预计成为市场关注的焦点。

图表 19:世界大豆产需情况(百万吨) 图表 20:世界大豆产需剩余(百万吨)

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

2、全球大豆库存保持历史新高

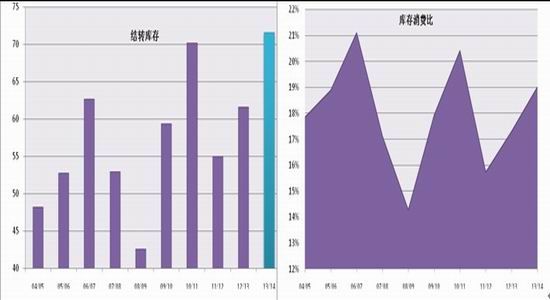

9月WASDE报告预估2012/13年度全球大豆期末库存6155万吨,较8月预估下调67万吨,库存消费比微调至17.31%;2013/14年度全球大豆期末结转库存7154万吨,较8月报告下调73万吨,库存消费比19.02%。以最新预估数值预估,2013/14年度全球大豆结转库存仍将创下历史新高,并较前三年分别增加16.23%、30.2%和2%。2013/14年度全球大豆期末库存高于2004年以来的均值水平(5613万吨),高于前3年均值水平(6220万吨);库存消费比高于近九年以来的均值水平(17.85%),仅仅低于2006年(21.11%)和2010年(20.42%)库存消费水平。

图表 21:世界大豆期末结转库存(百万吨) 图表 22:世界大豆库消比

资料来源:USDA,弘业期货农产品研究所 资料来源:USDA,弘业期货农产品研究所

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。