徽商期货:黄钟声又响 连塑欲高涨(2)

2、看利润――撑门拄户

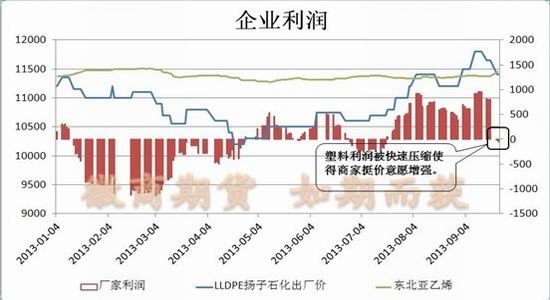

入夏以来,随着国内塑料价格不断走高,国内石化利润也紧跟着水涨船高。而随着9月份石化限产挺价,去库存的效果显现,塑料价格加速上行,全国主要地区的LLDPE现货价格均突破了12000元/吨。石化的出厂价格也超过11800元/吨。按照石化企业利润表估算,从今年7月开始石化扭亏为盈,由250元左右的亏损转为最高960元的盈利。不过这一局面在9月中旬被乙烯价格的拉涨打破,到9月22日石化利润在一天之内由803元的盈利变为16元的亏损。石化利润被快速压缩明显是不合常规以及违背石化厂商意愿的。从企业自身的利益的角度考虑,较低的利润会使得已经采取限产挺价的石化厂家有更强烈的挺价意愿。

图:石化企业利润

数据来源:徽商期货研究所 WIND资讯

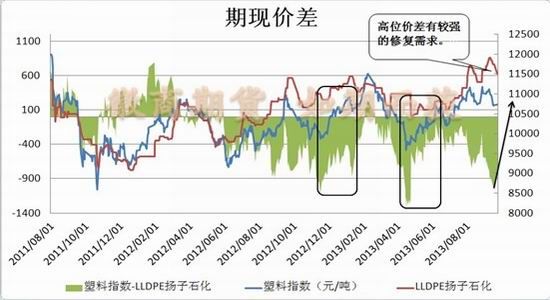

一方面石化利润被快速压缩,另一方面在9月份塑料现货价格被频繁调价的过程中,塑料的期现价差仍不断扩大。中秋节前后期现价差维持在1000元/吨以上,最高达到1050吨。最新的数据显示,塑料各地现货价格下降了200-250元/吨不等,不过期现价差仍维持在750-800元/吨。从下图可以看出近两年仅有两次塑料的期现价差是超过1000元每吨的,之后价差都有了不同程度的修复,自然9月这一波快速拉大的价差有很大的可能会在未来的一段时间向零轴修复。

图:塑料期现价差

数据来源:徽商期货研究所 隆众石化

综合以上两个方面的数据变化,由于企业利润被快速压缩,石化挺价的意愿或将更加强烈,那么在期现价差的修复过程中塑料期货价格快速拉涨的动力也会更强。

3、看供给――粥少僧众

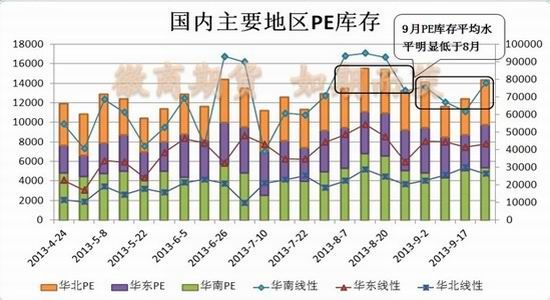

9月中旬以来,虽然国内PE库存有所上升,但是这主要是由于前期塑料价格大涨使得下游厂商本着“买涨不买跌”的心理大量补货,导致PE库存快速下降,下游需求度暂时饱和而造成的。尽管近两周PE库存连续反弹,但是近一个月国内PE库存的平均水平为67648.4吨,远低于8月的75015.9吨,而且目前PE库存主要集中在上游厂商手中,而下游厂商与贸易商库存量较低。从PE的库存分布结构来看,后期更倾向于为PE价格提供下方需求端支撑。

图:国内主要地区PE产品库存

数据来源:徽商期货研究所 隆众石化

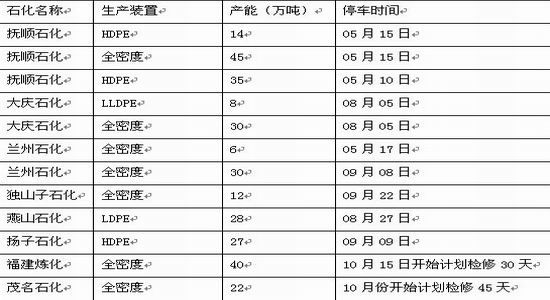

此外,在动态供给上来看,一方面,目前大庆石化和抚顺石化这两大石化仍处于停产中,供给压力并没有预期的那样大。同时,十一之后,即使抚顺石化计划开工,但茂名石化,福建炼化将接过检修的接力棒,检修时间将在一个月以上,届时将对冲掉抚顺石化开车带来的供给增加。因此,国内整体而言,未来一个月仍将有近300万吨的装置处于检修中,加之前文提到的塑料厂商利润由正转负,出现小幅亏损,届时其很有可能通过限制装置开工人为营造供应紧张状态,抬升现货报价,从而保持一定的利润水平。所以,从开工方面来看,塑料供应格局难言宽松,将保持平衡趋紧。

表:国内PE装置检修时间表

数据来源:徽商期货研究所 隆众石化

另一方面,下半年以来,LLDPE产量每月保持在30万吨左右,相比于过去往年同期增速有所放缓,且产量十分稳定,季节性变化有所减弱,这明显是厂商人为控制所致。而在进口方面,今年年初开始,LLDPE进口价格相对华东现货价格长期处于升水状态,尽管由于8月底国内塑料价格多次提价使得内外盘价差由负转正,但价差值仍远远低于业内认可的400元价差的盈利界限,因此,国内贸易商进口LLDPE在国内市场出售是亏损性行为,所以年初开始,LLDPE进口量大幅下滑,国内近4个月LLDPE供应量(进口量+产量)平均水平远低于之前的4个月,加之8月LLDPE进口量再度减少和我们之前预计的LLDPE产量持稳,因此,我们相信,在动态供应方面将会继续给予LLDPE期现货价格以支撑。

图:LLDPE进口利润

数据来源:徽商期货研究所 隆众石化

图:LLDPE月度供应量

数据来源:徽商期货研究所 Wind资讯

4、看需求――厚积薄发

从下游塑料制品方面来看,对LLDPE影响较大的是塑料薄膜的产量。今年1-8月份,塑料薄膜的产量为693万吨,累计同比增速接近12%,依旧较为可观。除去受春节影响的1、2月份,2013年3-8月份的塑料薄膜产量平均水平在90万吨左右,虽然8月份环比略降,但是与往年同期相比依然保持较高的增速。目前,“金九银十”已经过去一半,虽然下游没有表现出明显的备货需求,但刚性订单需求已逐步启动,中大型下游工厂已按订单开始生产,装置负荷在7成左右,下游拿货频率较前期有所提高,整体供需处于紧平衡状态。而且,十一过后,随着气温的下降,冬季必不可少的棚膜需求必将爆发,我们有理由相信,届时塑料有望迎来一波需求推动型的上涨行情。

图:塑料薄膜月度产量

数据来源:徽商期货研究所 隆众石化

结论:当前亚洲乙烯价格持续上涨,LLDPE厂商利润被大幅压缩,但现货价格相对期货依旧升水700元/吨以上,这都一一为LLDPE价格提供了支撑,而由于外盘价格长期升水,进口利润较低,进口货源对国内PE库存的冲击逐步减弱。我们相信,后市随着日本乙烯装置的检修、国内PE装置的限产和下游农膜旺季需求的大幅启动,塑料的供需紧平衡状态有望愈演愈烈,届时,LLDPE必将在四季度迎来一波上涨行情。

第四部分:十月的策略――进五寸,退两寸,尚得三寸

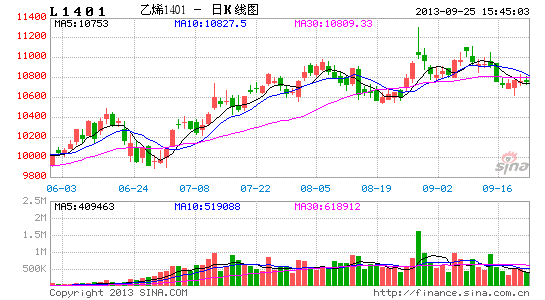

连塑L1401目前依然处于上升大趋势,2013/08/28反吊颈线后价跌量缩,虽见空单分布前端移动,但多头出货量显然不济,筹码松动程度难以彰显趋势大顶。工业品大势不佳,但塑料挺盘意愿较强。反吊颈线套住部分追高筹码,11000附近的压力必须被承认,但经历过时间换取空间之后,反戈一击值得期待,10500-10800区间内建仓可为。

数据来源:徽商期货研究所 博易大师

潜在风险提示:

1.塑料注册仓单自8月开始递增,在持续两个多月的日仓单量维持在927张的状态后,9月注册仓单最高达到12000多张。近一段时间累积的仓单量是远远超过1309合约交割所需的仓单量的,因此不排除现货商看弱后期走势的可能。

2.对比近一段时间的塑料持仓,前三十位多空持仓比在8月底跌破1的比值,这也反映出当前主力持仓中空头是占有优势的,空头持仓超过多头持仓的这一个月时间塑料也的确在弱势回调。

3.市场上可能出现一些不可预期的突发事件。

徽商期货化工组

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。