�����ڻ�������ת�� LLDPE��߹���(2)

��������LLDPE�ֻ��۸���������

����(һ)����ѹ���Ӵ�

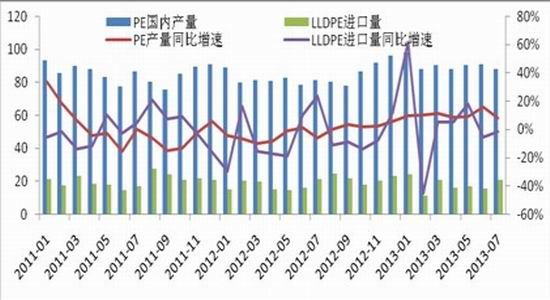

��������9�³�����ԭ�ͼ۸��ڵ�Ե�����ƶ�����������г��ijɱ�����̬�����������ԣ�ʯ������˳�Ƶ��dz����۸��̼����г���Դƫ��֧���»������ǡ���Ӧ���棬����ʯ��װ�ü�����ͣ�����人ʯ����װ�ÿ�����˳��������˳ʯ���Ƴٵ�10�·ݿ������ܵ�ʯ�������Լ���������Ͷ������Ԥ�ڣ�8�·������г��Ĺ�Ӧѹ����С���ֻ��۸ּ�ͦ�����¹�����7�·ݹ���PE����Ϊ88��֣������½���3.2%����������Ŀǰ�ļ��ƻ����г���Ӧ����ŵ�ʱ���Ѿ����ļ����������ں�����������½��Ͷ���г����Լ�����װ�����������ڹ�Ӧ������ʵ����������������7�·������ж���Զ����������Ϻã�ó���̽��ڵĻ�������ߣ�7�·ݹ��ڽ���������Ҳ�dz���������������֮8-9�·�ͨ��������LLDPE�������ϴ���·ݣ�����Ҳ����Ϊ���ڹ�������Ҫ���䡣

����ͼ6 ����PE����������������ͼ

����(������Դ��Wind��Ѷ �����ڻ��о���)

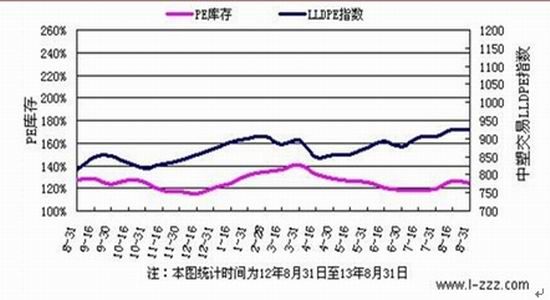

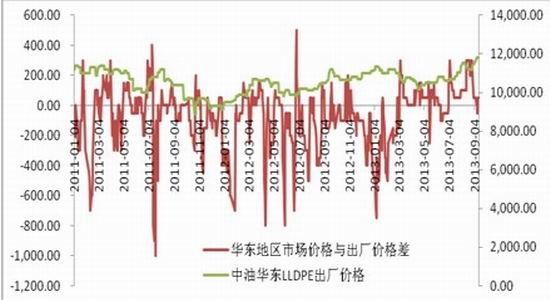

��������������ֲ�Ʒ�����ϵ��ֱ�ӱ仯�����Ҷ�����Ʒ�۸����Ÿ�Ϊ�����Ӱ�졣������ڻ����Է�Ϊ�����Σ���һ����ȥ���Σ��۸��½�����Ʒ����½����������ȥ���Σ��۸���������Ʒ����½������������Σ�����ҵ��������û�б����ڵ������������Լ�����������գ��г��۸��������Ǻ���ľ��档��淽�棬����2013��8��31�գ�PE�����µ�����4.92%��������ͬ�ڼ���3.22%��������������������ܿ���������������Ƚϴ��ֻ��۸�������Ǿ��棬���ڹ�Ӧѹ���Ӵ��Ǵ�����¼���һ����������ڽ��������ҽ�������ȥ���Σ��ֻ��۸�ѹ��

����ͼ7 PE�ֻ������LLDPE�۸�ָ������ͼ

����(������Դ��������Ѷ �����ڻ������о���)

����(��)���������������

���������棬���ڽ����۾������г����ǣ������������ٳ���һ���̶��½���7�·�������ʾ������Ĥ����Ϊ86.4��֣�ͬ��������12%������С�����䣬����������Ʒ�����½���Ϊ���ԣ�7�·�������Ʒ����������-1%���ҡ���Ȼ�������ʮ����ũĤ���������������ܵ���ԭ����Լ�������ֽ��������������У�Ŀǰ��ԭ�ϼ۸����Ӱ�죬ũĤ�۸��Ƿ��ϴ�����ũ���ִ������ɹ������Խϵ͡����ξ����̴���������Խϴ��µ�����������������Ũ�����ֶ����Ӻ����ι���ԭ�Ͽ��ϵͣ��������ն��������Ƿ�ѣ�ũĤ�������ʲ��ߣ��Ը�ԭ�ϵ�ǿ�ҵִ����ɹ�����ϵ͡��������������γ����Խ��ԵͿ�����Ϊ���������������������

����ͼ8 ��Ĥ���²�������ͼ

����(������Դ��Wind��Ѷ �����ڻ������о���)

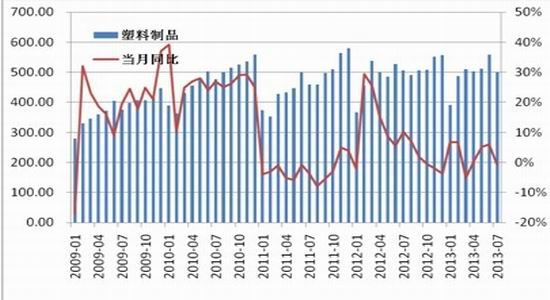

����ͼ9 ������Ʒ��������ͼ

����(������Դ��Wind��Ѷ �����ڻ������о���)

����(��)�ֻ��۸�����

����ǰ��LLDPE�ڼ۴�����ǵ���Ҫԭ���ǽ��±Ʋַ��ա���ֹ9��13�գ�������LLDPEע��ֵ�Ϊ15314�ţ��ۺϳ��ֻ�Ϊ7.6���֡�Ŀǰ����1309��Լ�ֲ��½��Լ�ע��ֵ�������ӣ��Ʋַ��ս�����������Ž��º�Լ������ɣ������Դ���п��������ֻ��г���LLDPE�ֻ���Ӧ���Ӵ��ռ���¹�Ӧ��15%���ң����ڹ�Ӧ�Ǽ����ͷţ��ֻ��г����ٽϴ�ѹ����ĿǰLLDPE�г��۸��Ѿ��ϳ����۸�С�����ң���LLDPE�������Ʒ�ļ۲�ڸ߹���״̬���ֻ��۸���ڽϴ�Ļ���ռ䡣��֮�ٽ������Լ����쳤�٣�ʯ��װ�ÿ��������������������������ͣ�ͣ�����ۻ�Ҳ���Ӵ�۸����еķ��ա�

����ͼ10 ʯ����ҵLLDPE�����۸�����ͼ

����(������Դ��Wind��Ѷ �����ڻ������о���)

����ͼ11 LLDPE����ز�Ʒ�۲�����ͼ

����(������Դ��Wind��Ѷ �����ڻ������о���)

�����ܽ�

���������������ó������գ��Լ��������ʧҵ���½���7%�ĸ��ʸߣ���������9�·ݵ���Ϣ�����ƶ�QE�˳�·�ߵĿ��ܽϴ�ŷ�����ö��ڿ��ܻ������������ս������ij������Ȼ���ڽ��в�������̼��Լ����ж����ͷ������ԣ����ǿ��ǵ��ط�ծ�������Լ�����ȥ�˸����ڳ��������ھ���ƫ����������9�·ݺ���沢�����ڴ�����Ʒ�۸��ȶ���

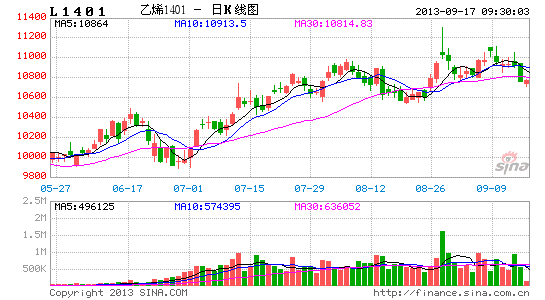

����9�·�LLDPE����������������ֻ��۸��λ���е�����������ή�����Լ��ڻ������Դ���ڳ���г����ֻ��۸��Ͻ��������С���Ȼ����1401��Լ���ּ۲����ص��ң����������ֻ��۸���䣬�ڼ�Ҳ����ѹ�������ϣ�LLDPE1401��Լ��10700��11100Ԫ/���������գ�Ŀ��λ�ɿ���10300Ԫ/�֡�

���������ڻ� �����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���