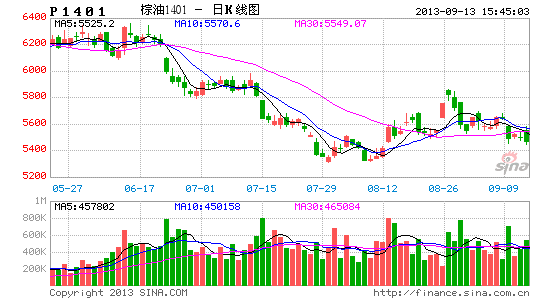

东证期货:季节性因素 豆棕价差拉大可期(2)

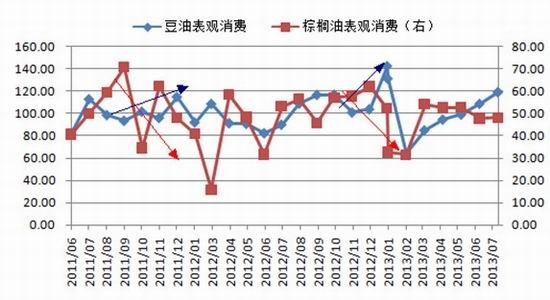

其次看季节性需求。豆棕虽同为油脂,但因棕榈油凝点较高(最常用的24度棕榈油,低于24摄氏度就会凝结),气温较低使用不便,消费的替代性导致两者消费相对淡旺季交替。每年夏季为棕榈油消费相对旺季而为豆油消费相对淡季,冬季则为棕榈油相对淡季豆油相对旺季。如今秋季天气转凉,棕榈油需求由旺转淡,替代效应将使得部分需求向豆油转移。下图为两种油脂的月度表观消费量,由于没有棕榈油商业库存数据,其表观消费统计为棕榈油当期进口量+期初港口库存-期末港口库存,或与真实消费量有一定出入,但也可以看出一定的趋势。有统计数据的这两年(2011、2012)秋冬季节棕榈油表观消费出现下降趋势,而同期豆油表观消费量则略有提高。

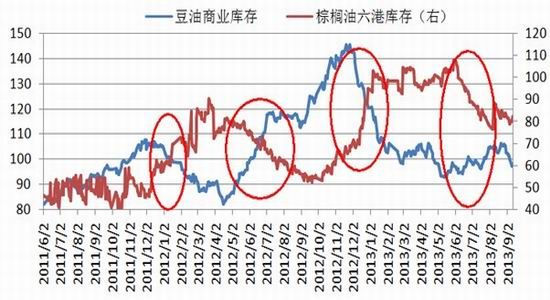

这种消费替代性用库存表现则更为明显,冬季表现为棕榈油库存上升而豆油库存下降,夏季则有相反的趋势。

来源: 天下粮仓 东证期货研究所

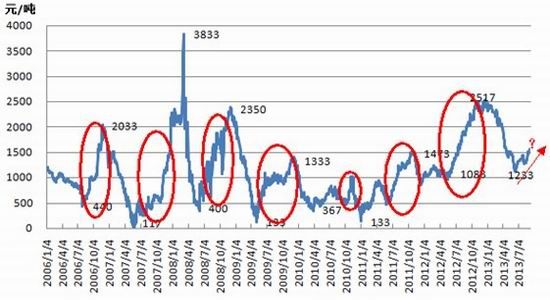

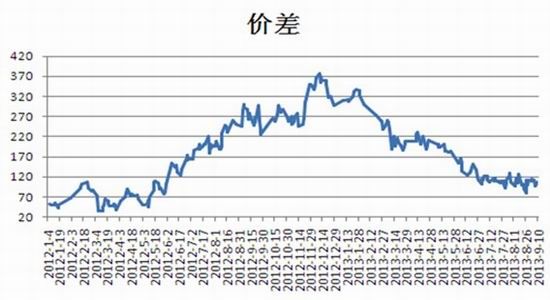

最后从现货角度看,豆棕现货价差有着明显的季节性,因豆油和棕榈油消费淡旺季不一致,秋季开始天气转凉,为豆油需求旺季和棕榈油需求淡季,受季节性影响每年秋季都有波价差拉大行情,行情一般从7、8月份开始情动。而到次年初因棕榈果季节性低产,导致价差见顶回落。下图为06年至今广州、天津、张家港三地四级豆油与24度棕榈油现货价差走势图,从图中我们可以看出,除2009和2010年外,其余各年份秋季现货价差均有较大涨幅。2008年东南亚油棕树集中老化,被迫进行了重植。当年仅印尼就重新种植了近60万公顷新棕榈树,使得2009―2010年棕榈油进入减产期,导致这两年价差行情有些反复。2011年后棕榈油产量步入稳定增产期,现货价差又开始回归季节性显著特征,因棕榈油寿命在20年左右,未来5年内将不会有集中老化现象。

来源:汇易网 东证期货研究所

当前9月马来西亚与南美豆油FOB价差在102美元/吨左右,而12月的FOB价差为130美元/吨。两者FOB价差在2012年下半年之前,大部分时间处于100美元/吨以下,而2012年下半年来,豆棕价差不断抬高,最高是达到350美元/吨,今年上半年随着南美丰产的落实价差出现回落,但就豆棕各自的基本面而言,价差的价值中枢已经得到提高,未来几年内高于100美元/吨将为常态。

来源:天下粮仓

目前国内豆棕1月价差在1600元/吨左右,小于去年同期的2000元/吨。去年美国严重干旱,同期的美豆优良率水平仅为32%。而棕榈油由于产量稳定增加,马来西亚库存不断攀升,导致两者价差在9月后继续上扬,在10月末达到了2400元/吨。今年的情况与去年有些类似,但没有去年那么极端。首先美国干旱程度较去年轻许多,大豆的优良率也比去年高出20%。其次棕榈油方面产量增幅较大,后几个月马来西亚库存将与去年一致向上攀升,不过攀升幅度较去年也呈现放缓。但未来美国产区天气情况面临着不确定性,且今年美豆生长阶段延迟,有较大的早霜威胁。另外目前南美正值大豆播种前夕,出现了干旱的情况,恐对南美新作产生一定影响。从库存比来看,棕榈油供需程度较上年显示更为宽松。结合目前的季节性情况,棕榈油将步入消费淡季而豆油则相对转旺,据此我们预计,豆棕1月价差未来将向上攀升。

四. 操作建议

通过以上的分析,棕榈油整体供需面较豆油宽松,特别的棕榈油产量增幅占据压倒性地位,会对豆棕价差未来走势产生深远影响。目前天气转凉,两种油脂消费相对淡旺季将逐步转换,价差也步入季节性拉大期,因此在当今价差1600元/吨附近做多价差是可以尝试的,目前看至2000元/吨。如果未来美国大豆单产逐步调高,则可以考虑适当减仓,价差跌破1400元/吨,可考虑暂时离场观望等待新机会去做。

来源:东证期货研究所

另外,鉴于棕榈油产量和消费季节性明显,1月合约对应着产量高企和消费低迷,而5月合约则为相对低产周期和消费转旺,因此可以考虑棕榈油1-5价差套利,买5抛1,目前价差为240元/吨,第一目标位可看至500元/吨以上,跌破150元/吨止损。

来源:文华财经

东证期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。