东证期货:季节性因素 豆棕价差拉大可期

去年美国大旱使得豆棕价差创造历史记录,今年美豆主产区情况虽较去年好转,但仍面临诸多不确定因素,反观棕榈油则处于稳步增产的通道之中。时过境迁,去年的极端行情或无法复制,但今年也能嗅到去年类似的味道,加上季节性因素,豆棕价差扩大或成为当前的投资机会。另外鉴于棕榈油季节性差异,也可以进行1-5套利。

一. 天气干燥导致美豆单产连遭下调

本年度美国天气变化无常,4、5月份因天气低温多雨,导致美豆播种延迟,较往年慢两周左右,随之而来的大豆出芽率、开花率、结荚率等进度均较往年延迟。进入7月份后,美国产区天气转为高温少雨,又给大豆生长带来较大压力。美豆优良率在7月上旬达到峰值67%之后因天气干燥逐步下降,尤其8月末美豆处于生长关键的灌浆期,天气情况不见明显好转,优良率下降明显。截止9月11日的数据显示,美豆优良率已降至52%,较上周又下降了两个百分点,低于五年均值的59%。

来源:USDA 东证期货研究所

与优良率相对应,8月份以来美豆单产连遭下调,首先是私人机构Informa对美豆单产预估下调至42.7蒲/英亩,紧接着美国农业部最重要的8月报告将单产调至42.6蒲/英亩,较7月报告中的44.5蒲/英亩大幅下调,8月末美国年度作物巡查团Pro Farmer又将单产预估调至41.8蒲/英亩。进入9月份Informa又将单产预估下调至42.4蒲/英亩,FCStone机构单产下调至41.2蒲/英亩,最悲观的农作物预测机构Lanworth将单产预估为40.4蒲/英亩。刚刚公布的美国农业部9月报告下调单产至41.2蒲/英亩,对应产量为31.4亿蒲式耳,低于8月预估的32.55亿蒲式耳。

当前美国天气仍面临较多不确定因素。本周美国天气将无大的变化,周中冷锋将给大多产区带来降雨,但降雨量低于0.5英寸。未来一到两周,美国主产区将迎来一定降水,但中西部的西北部地区降雨较少。由于今天美豆生长较往年延迟,因此9、10月还可能会出现早霜等天气问题,一旦形成将会对美豆后期生长和收割造成一定影响,后期需持续关注。

二. MPOB报告8月库存低于预期 未来产量增加仍将占据主导

本周马来西亚棕榈油局(MPOB)公布了该国8月棕榈油月度报告,数据显示马来西亚8月份产量达到173.5万吨,环比增加3.6%,出口方面环比增加7.4%至152万吨。由于产量明显超过出口量,马来西亚8月底棕榈油库存环比增加0.1%至167万吨,但低于市场预期的173万吨水平。

来源:MPOB 东证期货研究所

8月份马来西亚棕榈油产量不及预期增幅仅为3.6%,明显低于7月份环比增幅18.21%。主要原因有二,其一是7月增幅较大导致8月基数高企,因此环比增幅较小;其二是8月份有开斋节等穆斯林传统活动,影响了部分棕榈果的收割。根据棕榈果的产量周期,每年3月份开始将进入增长周期,7至10月份达到高峰期,而目前正处于高产阶段。根据《油世界》预计的马来西亚棕榈油2012/13年度产量数据,产量将增至1920万吨,较2011/12年度增加100万吨,从季度增速计算,今年3季度产量同比将增加10万吨,而去年三季度的产量高达536万吨,这样算下来今年三季度产量达到546万吨左右,刨去7、8月份的产量,9月将出产200万吨以上棕榈油。从单产角度来看,8月份马来西亚全国棕榈油平均单产达到0.35吨/公顷,较7月份的0.33吨/公顷提高,同时也超过了5年均值0.348吨/公顷,相比之下8月产量增幅略显逊色,合理解释只能为节日耽搁收获。9月份过去5年的单产数据平均为0.374吨/公顷,将较8月份的水平再度提高,去年9月产量也达到了200.4万吨,因此环比增幅将会放大。该国10月份的5年平均单产还将达到一年中的峰值0.395吨/公顷,11、12月份产量虽将季节性回落,但单产仍可维持较高水平。从以上数据推算来看,今年剩下几个月棕榈油供给将占据主导,库存将继续向上攀升。

来源:MPOB 东证期货研究所

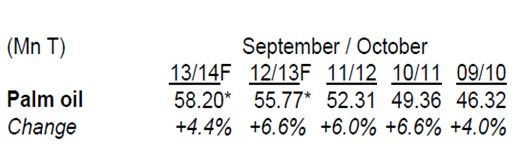

另一主产国印尼产量同样进入峰值阶段,美国农业部预计印尼今年油棕榈树收获面积预计达到770万公顷,在8月份月度供需报告中,USDA预计印尼棕榈油产量本年度增至2850万吨,13/14年度产量更是将达到创纪录的3100万吨。在棕榈油价格没有低廉到迫使种植园主砍伐棕榈油之前,全球棕榈油产量逐年攀升的情况还将延续,油世界预计2012/13年度同比增幅达到6.6%,而2013/14年度增加幅度也将达到4.4%。若未来不大面积砍伐棕榈树,棕榈油未来5年将处于的增产周期中。在较长时期内巨大的供给增长量将成为抑制棕榈油期价的最重要因素。

来源:油世界

三. 豆棕价差其他成因及未来走势

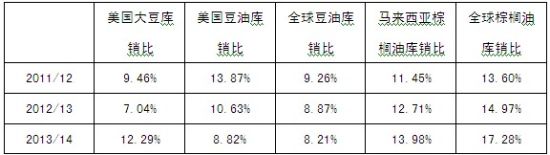

以上从产量的角度分析了豆棕价差的成因,即棕榈油产量增幅形势较大豆产量明朗。下面我们通过其他几个方面来分析价差成因及未来走势。首先看反映供需紧张程度的库存消费比。以下为8月份美国农业部预计的主产国美国、马来西亚以及全球的油脂库存消费比,其中马来西亚棕榈油库销比统计中加上了出口量,因该国棕榈油大部分由于出口。

来源:USDA

从供需平衡情况看,棕油的供需比明显较豆油宽松,美豆油和全球豆油的库销比连续三年呈现下降,而棕榈油库销比则呈现较大幅度的上升。根据美农数据,全球豆油消费量2012/13与2013/14年度分别增加1.2%和4.1%,而同期产量增速为0.4%和3.8%。反观棕榈油,两年消费量增幅虽然分别达到5.5%、4.6%,但相比其更为庞大的产量,导致库销比上升较快。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。