中投期货:美豆减产幅度 粕强油弱继续(2)

养殖业利润好转,提振四季度豆粕需求

国内生猪价格从4月份触底反弹后持续振荡上扬局面,并带动猪粮比价止跌回升,生猪养殖效益明显好转。农业部数据显示,截至8月底,国内猪粮比价为6.57,连续6周高于盈亏平衡点。国内禽类养殖摆脱上半年禽流感疫情影响后,企业补栏意愿上升,养殖品价格走高带动禽类养殖效益好转,禽类养殖市场重回良性运行通道。按照国内近年来养殖市场年均7%左右的增速,四季度养殖市场对豆粕的需求仍会保持稳定增长态势,这一点从近年来下半年以后饲料月生产量逐月递增的数据也可以得到佐证。

图7:全国猪粮比价走势图

资料来源:wind、中投期货

图8:国内生猪存量走势图

资料来源:wind、中投期货

图9:近年我国饲料月度产量情况

资料来源:wind、中投期货

油脂供过于求压制价格,粕强油弱格局继续深化

近两年受国内消费结构调整影响,国内豆油和豆粕需求差异化越来越明显,养殖业蓬勃发展提振豆粕需求,而饮食健康理念的普及令油脂需求增速放缓。截至2013年9月初,大连豆油和豆粕期货指数比价已经从2011年年末的3.2降至2.0附近,为近年来新低。为顺应国内市场的新变化,压榨企业对豆粕的挺价意愿也十分强烈,豆粕在压榨利润中的贡献率超过60%,成为油厂利润的主要来源。另外,国内豆粕现货价格长期高位运行,下游产业链对高价豆粕的接受程度提高,豆粕价格回调往往被需求方认为是采购的良机,价格因此具有较强的抗跌性。而国内豆油市场除了要承受油厂为获得豆粕进行压榨后的供应被动增加外,棕榈油和菜籽油以及其他小品种植物油的替代效应也在削弱豆油需求。四季度为马来西亚棕榈油的丰产期,库存量增加的同时也面临着中国市场的需求淡季,过剩的棕榈油同样会拖累豆油价格走高。

图10:国内豆油期货和豆粕期货指数比价关系图

资料来源:文华财经、中投期货

后期展望及操作建议

鉴于美豆生长进度落后导致产量确定期推迟,前期干旱引起的减产担忧以及潜在的早霜威胁仍会对盘面起到支撑作用,全球大豆市场供过于求的现状对豆价的打压作用也相应顺延。因此,从时间节奏上看,10月下旬美豆产量最终确认前,CBOT大豆市场仍会维持振荡走势,不排除美豆11月指标合约再度冲击1400美分平台的可能,但在南美大豆无法为市场积攒出新的上涨动能前,1500美分将是美豆11月合约难以逾越的阻力位。另外,美豆11月合约在4月24日和8月7日分别两次下探至1186.4和1162.4美分/蒲式耳的年内低点,均是对当时美豆面积、单产和总产等重要数据极大值评估后的合理反应,该合约的市场底部基本探明。因此,四季度美豆指标合约合理的运行区间为1200―1500美分之间。

图11:美豆11月合约周K线走势图

资料来源:文华财经、中投期货

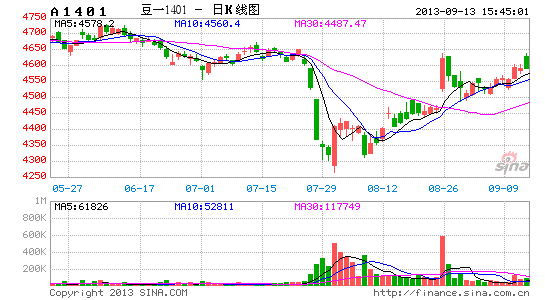

国内豆粕市场将继续保持与美豆的强联动关系,强势现货会提振近月合约表现抗跌,并不断缩小期现价差,国内1401月豆粕合约在交割前有望在3450―3950元/吨的区间运行。与美豆11月合约相对应,1401月豆粕合约的底部也已基本探明,后期很难再回到3300元/吨之下。因此,豆粕市场的操作建议仍以逢低买入多单为主,1401合约理想的建仓价位为3500元/吨附近。如果该合约价格超出上述区间范围,投资者不宜盲目追涨杀跌,应从价值角度进行低吸高抛。另外,鉴于国内外豆类市场粕强油弱格局仍在深化,投资者可以顺应市场强弱节奏,适时采取逢高卖出豆油或棕榈油的方式对豆粕单边多单加以保护。

图12:大连豆粕期货指数周K线走势图

资料来源:文华财经、中投期货

中投期货 于瑞光

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。