安粮期货:供需面情况来看 连塑或上涨(2)

2、下游:刚需稳步增加,农膜跨入金九银十小旺季,需求实际情况将成左右价格重要因素

从今年上半年农膜及包装膜的产量可以看出,包装膜产量一直保持平稳增长态势,而今年增长幅度较为明显,说明市场刚需一直在稳步增加。农膜产量反映了季节性特点和下游工厂实际生产经营的好坏,但从今年上半年的数据表现来看,农膜产量增幅也较为明显,尤其2、3月份的小旺季,说明此前市场对于整体经济形势及下游需求的悲观预期并不符合实际。根据农地膜季节性特点,迎来金九银十小旺季,预计今年小旺季下游需求仍然不会太差。

从目前的情况来看,随着高温天气结束,各地区下游工厂开工率均有所提升,大型工厂开机率约达50-60%,对农膜产品有一定的备货计划,多数工厂根据订单储备原料,一般维持10-20天左右的生产量,终端需求慢慢启动,贸易商有备货倾向。

图5:农膜及包装膜产量

数据来源:WIND,安粮期货研究所

进入9月后,若下游需求如预期好转,需求增加量与供应增加量相抵,整体供需或能维持前期紧平衡状态。若下游需求实际增长幅度有限,则在供应增加压力下,供需将由紧平衡转向宽松态势。

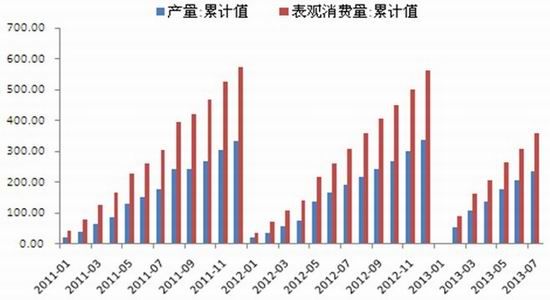

图6:LLDPE产量及表消累计值

数据来源:WIND,安粮期货研究所

五、市场结构

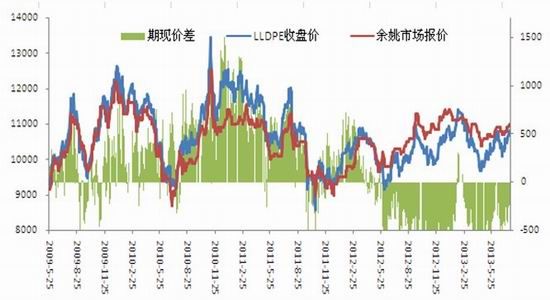

1、熊市结构,期货贴水局面难改变,但过大基差对期价的提振作用表现明显

从市场结构来看,在国内经济环境彻底改善前,塑料从去年延续至今的期现倒挂局面尚不具备改变条件。8月份随着近月合约上演逼仓行情,主力期价受到提振,但至月底,主力合约仍维持负基差。一般而言,期价较现货贴水500元/吨以上时,基差对期价的提振作用将开始显现。当前期货贴水保持在500元/吨以上,基差有正向修复需求。一般基差修复通过两种方式,现货价格下跌或期货价格上涨,考虑到现货市场进入金九旺季,在两桶油主导的市场价格体系中,现货价格将以坚挺为主,较难出现大幅度下跌。那么基差的修复将通过期价上涨来实现。

图7:塑料主力合约期现价差

数据来源:安粮期货研究所

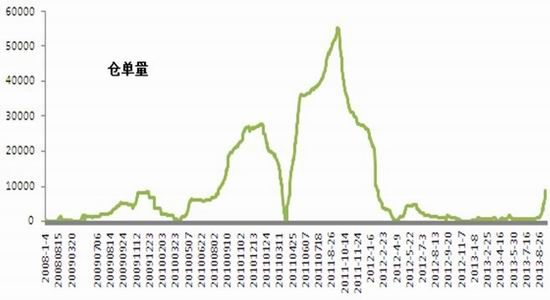

2、近月仓单连续增加,交割后或对价格施加压力

1309进入交割月后,仓单呈现持续增加态势,目前交易所仓单八千多张,约相当于4万多吨货,同时1309单边持仓保持在8万多吨,也就意味着在最后交割日前,交易所仓单仍有继续增加的可能。而在最后交割日结束后,注册仓单货源或流入现货市场,或抛在1401上都将对价格产生一定冲击。

图8:交易所仓单量

数据来源:大商所,安粮期货研究所

【技术分析】

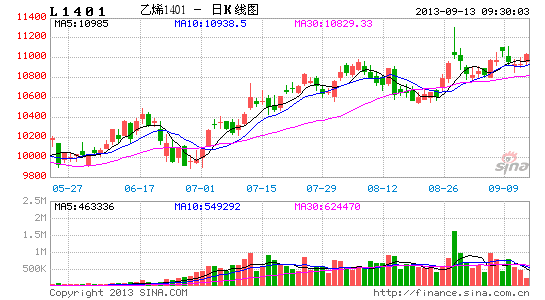

从均线排列来看,市场的多头格局尚未结束。但从图形走势来看,在4月至今的上涨过程中,期价每触及上涨通道上沿,就会有一个回调修正过程,回调幅度约在30-50%左右。在8月底1401期价创新高后,价格快速上涨累积的高位风险需要释放,按照比例测算,本次调整的支撑位置在10800-11000附近。

图9:L1401日价格走势图

数据来源:文华财经,安粮期货研究所

【总结及操作建议】

综上所述,进入9月后塑料供需面情况将出现一定变化,库存偏紧局面或能有所缓解,供应增加压力能否被需求增加抵消,还需要关注下游跟进情况,若需求不及预期,则库存向宽松转化可能性较大,反之库存将继续维持紧平衡状态。另外从市场结构来看,主力合约贴水幅度较大,基差提振作用依然存在,限制期价下调空间。因此对于行情维持高位偏强震荡的判断。但本月需注意两个风险点,一是1309交割结束后交割货对市场的影响,另一个是中旬美联储议息会议对宽松退出的决议,这两点或对市场价格和原油价格带来一定影响,防止期价回落风险。

根据上述分析,建议投资者在1401合约以低位做多为主,建仓区间10800-11000,期价下破10500则严格止损。止盈目标11500-11800。

安粮期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。