�������ڻ���������������Ѱ�����ն������(3)

����3���������������ҵ

�������⣬���ǻ���Ҫ��������ԭ�ϼ���������һ����˵�������ڵ������ϣ�������γ������ϵ��������������������˽�����붹�ɱȼ���0.7����ʹ�ö��ɵ���Ը��ǿ��Ŀǰ����/������0.7��������ζ�����������Ŀǰ�Ǵ������ඹ������ĽΣ���δ����ת�������д�����������

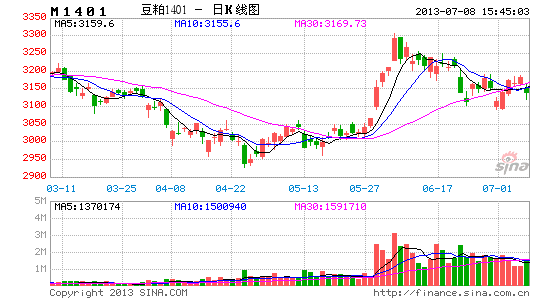

����ͼ13�����ɡ������ֻ����Ƽ��ȼ�

������Դ���������о�

����4��ѹե������֬��ҵ

�����ͳ���ѹե�����ֱ��Ӱ����ѹե����������Ӱ�����ζ��ɡ����͵IJ����ͼ۸�����ģ����붹���ڲ�ͬ�۸�ˮƽ�£��ͳ�ѹեӯ��ƽ��ʱ���ɵļ۸��������ͳ���������Ը��Ŀǰ����Զ�µĵĽ�����˰����3950Ԫ/��(��ȡ�˼۸�Ϊ������Ϊ���ϰ������۱��ˣ��������������صĹ���)����������ͬ����ȡ�ϵ͵ļ۸�6950Ԫ/�ֹ��㡣

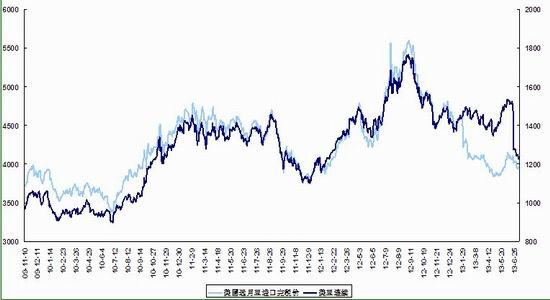

����ͼ14������Զ�½�����˰����������������

������Դ���������о�

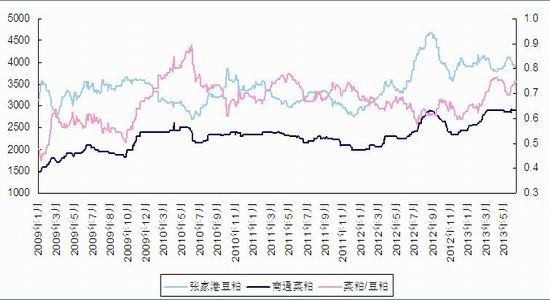

����ͼ15������͢���͡����Ҷ����ֻ��붹���ڻ��������ƶԱ�

������Դ���������о�

����ע�����Ҷ��ͼ۸���Ŀǰ�ϵ͵��ֻ����ۣ���˲�ȡ�ü۸�

�����������Ǹ����Դ�3950������7000Ϊ�������Ϻ����µĶ���ƽ��۸���ǰ��ͨ��������ѱȶ��������±߽�Ԥ����������900-1250����/�ѣ���ô���ڼ۸���3400-4000�����Ϳ��ǵ����ϸߣ���Ŀǰ��ת�������Ų���Ӱ�죬�����Ѽ����ģ�����Ԥ�ƶ���8000���ϵĸ��ʽ�С���������㶹�ɵ�������2611Ԫ/�֡�

������4����ͬ�����ͼ۸�ˮƽ�¶��ɵľ���۸�

������Դ���������о�

����ע����ɫΪ���۸�ɫΪ���ڻ��۸���ɫΪ���ڻ��۸�

�����ġ��ڻ�����

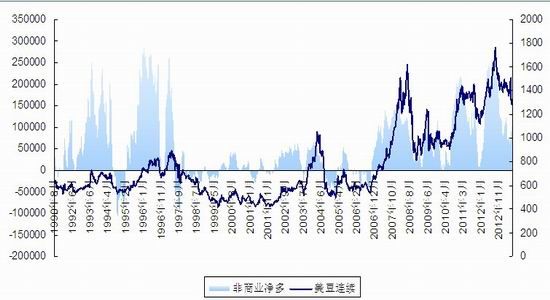

����1�� �ڻ��ֵ��������ֲּ�CFTC�ֲַ���

�����ڻ��ϣ�Ŀǰ���ɲֵ���4168�ţ�7�µ�ȫ��ע����Ŀǰ�����ڼ���ˮ�����ע��ֵ��������㣬���ڻ�ѹ�����ֲ��ϣ�9�³ֲ���ƫ�࣬1�³ֲ��ֻ�������ϯλռ�ݾ��յ�һ����λ����Զ���ھ���ͷǰ�����ijֲ�ͷ�磬���ǿ�ͷ������ȡ���ֲ�λ�����������ԣ��µ���ƽ�֣������Ӳ֡�CFTC�ֲַ��棬���ڻ�����ҵ���ֲִ�����ʷ��ֵˮƽ���ֲ�ת�����ؿ������ԡ�

����ͼ16�����������ɲֵ��Ա�

������Դ���������о�

����ͼ17���������ֲ����������ƶԱ�

������Դ���������о�

����2�� �ڻ���������

���������ϣ����ǿ�������ָ����60�¾��߸������ڽ�ǿ֧�ţ�����������������7�»�������һ���������㡣���ǵ�Ŀǰ�������ڽ�����7�µ�ƽ��ˮƽ��������60�¾���֧�ţ����ǽ���Ͷ���߿�������������60�¾���1200����/�Ѹ��������������ɣ���Ӧ�����ɼ�λ��2900Ԫ/�֡�

����ͼ18������ָ����K������

������Դ���Ļ��ƾ�

����ע�����߱�����·�Ϊ7��

�����塢С��

�������������幩Ӧ���ţ������Խ��ž����������⡣���������м�����ѹ������Ŀǰ��������ɽ��º�Լ���۲���Ӱ�졣Ӱ����Ҫ�����ڵ���ѹ����ϴ��ѹ�������棺����ѹ�����������ڿ���ʹ�øۿڿ���ɽ�����ĵ͵㷴����670��ֵ�������770��ֵij���ˮƽ����Ӧ�������ˮƽ��������2900-3400���еĸ��ʽϴ�Ӧ780��ֵĿ��ˮƽ�۸����佫��һ�����͡����⣬�Ե���ѹ����Ҫ����ϴ�����أ���ѹե�����ͳ���Ŀǰ��λ��ҵ����ϴ�����ı߽硣�����λ����3300������Ŀǰ����������ˮƽ�½����շ���ҵ���ģϴ������ˣ�����ѹ����������9�¼۸��λ�������3300Ԫ/�֡�

�����������棬ȫ��ת����ɣ��ҿ�����ѱ�ˮƽ������ʷ��λ�����������ƿ�����ѱ�ˮƽ�������ı�������������Զ���ֹ�����£��۸�͵����2900Ԫ/�֣����ۻ���3300Ԫ/�֡���������£��۸�͵����2670Ԫ/�֣�������2890Ԫ/�֡����������IJ�ȷ���Խ�����δ�������ı�����������Ǹ�����������ͬ����ˮƽ��ȫ�������ѱȵı仯��ĿǰUSDA��������������Ԥ����44.5��/ӢĶ�����Ǹ�����41-46��/ӢĶ����ˮƽ��Ӧ��ȫ�������ѱ�������24.56-28.44%��Ԥ������24.56%���ǽ������ϸߵĿ�����ѱ�ˮƽ���Ե���2010/11���25.08%�Ŀ������ˮƽ����2010/11�������������1310����/�ѡ�������ǰ����ֹ�Ԥ����ֵ1360����/��(��Ӧ�����ɾ�����3300Ԫ/��)����3.6%����ǰ��ı���Ԥ����ֵ973����/��(��Ӧ�����ɾ�����2890Ԫ/��)�Ծɸ߳�34%����ˣ��µ�����ˮƽ�����ɵ��ƶ����ޡ�

���������棬�Ӳ�ҵ�����¶����������ն���ֳ����Ŀǰ���Ե������ɸ���������ת���ĽΣ���DZ���������ء�ֱ������������������ҵ�����д����ƣ�ͬʱ������ҵ��������Ҫ��������ֳ�������߳��ֽ�ǿ��������ԡ����ͳ���ѹե����ֱ�ӶԶ��ɵIJ�������Ӱ�졣����ģ����붹���ڲ�ͬ�۸�ˮƽ�¶��ɵľ���۸��սϵ͵Ľ�������3400Ԫ/�֣��ϸߵĶ���8000Ԫ/�֣����㶹�ɵĵ�λ�۸���2611Ԫ/�֡�

�����ڻ��ϣ�Ŀǰ�ֵ�ѹ����С����ͬ�·ݺ�Լ�ijֲֲ�ͬ�����³ֲ�ƫ�࣬Զ��ƫ�ա�CFTC�ֲ����ԡ������ϣ�����ָ����60�¾��߸������ڽ�ǿ֧�ţ�����������������7�»�������һ���������㡣���ǵ�Ŀǰ�������ڽ���6�µ�ƽ��ˮƽ��������60�¾���֧�ţ����ǽ���Ͷ���߿�������������60�¾���1200����/�Ѹ��������������ɣ���Ӧ�����ɼ�λ��2900Ԫ/�֡�

���������ϣ����ɽ����ڶ��ֵ���ѹ��������¿����ߵͣ��͵����3300Ԫ/�֡�����Զ�����ܵ���������Ӱ�죬���ܳ���ƫ�����ƣ���ֵ������2600-2700�����ۿ�����2900-3300Ԫ/�֡������ϣ����ɽ��������µ����ܣ���Ŀǰ�ڼ���ˮ�ֻ�400Ԫ/�֣��ֵ�ע�ᶯ�����㣬���ֻ�����ϯλ�����Ҽ��ٽ��뽻���£��Կ�ͷ�����������ͷͷ��ر�9�¡�����Զ��Ŀǰ�۸���3000-3100Ԫ/�֣�����Ԥ����ֵ������Ͷ���߿ɵȴ��������պ������㡣�µ���2700-2800Ԫ/���ǽ�Ϊ��ȫ����㣬ͬʱע���ʽ������ֹ��

�����������ڻ��о����� ����

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���