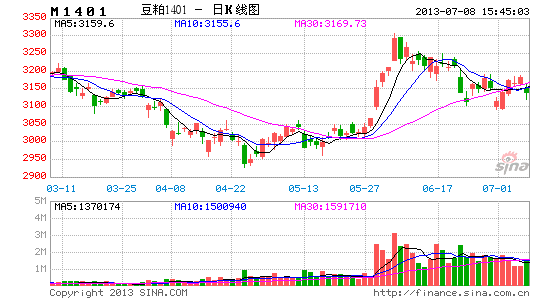

�������ڻ���������������Ѱ�����ն������(2)

����3�����ڱ仯�������ĵ�����Ӱ�����

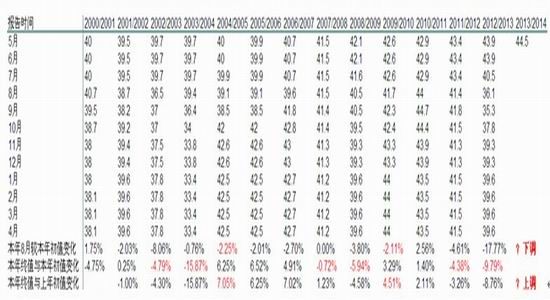

��������ũҵ����������IJ���Ԥ�����ڿ��ܵ��������ǻ���Ҫ�Բ����ĵ�������������2013/14��ȵĵ�����USDA������44.5��/ӢĶ����ʷ�¸�Ԥ�ڡ��г�Ŀǰ������ֹ�Ԥ�����ڽ϶����ǡ���ͨ����13�������ũҵ���ķ��µ���Ԥ�ڱ仯���ǿ��Կ������õ���ˮƽ��������һ�����ݵġ�2002/03��2003/04��������������ϳ�ʼԤ���нϴ��µ����ֱ��Ԥ����ֵ�µ�4.79%��15.87%������2004/05����������յ�������42.5��/ӢĶ����ʷ�¸ߡ�2007/08��2008/09�����Ҳ�������������굥����ֵ�ϳ�ֵ�»������������2009/10������յ�����44��/ӢĶ��ˢ����ʷ��¼���ɴ˿�����2013/14�����2011/12��2012/13�����ֵ�ϳ�ֵ�µ�������£�����Ҳ���ܴ����¸ߡ������ǶԱ��˵���������ʷ�¸���ݵ�����6�·ݵ���ֲ���ȡ�������������֣�2004/05��2009/10����������ֽ��ȶ���������6��ĩ�Ż�����ɣ�����������ȴ��������ߡ������ʵ����Ϊ�����ϵ��ṩ֧�֡�Ŀǰ��������״����ȷ�������д����ߣ���������Ŀǰֻ���������ڣ����ڵ�����������Ǻ����ж������ǽ�����ʷ�ԱȽǶ���Ϊ�������ϵ��Ǻ����ġ�

������1��������������Ԥ�������Ա�

������Դ���������о�

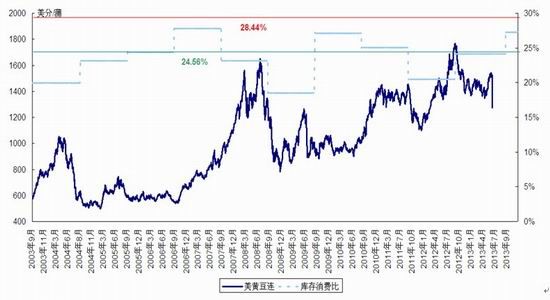

�������������Լ۸��Ӱ�����ǻ��Ǵ��ֹۺͱ����������������㡣�ֹ�����������ϵ�����������45��45.5��46�������Σ������桢���ѵ����ݲ��䣬��ô��Ӧ��ȫ�������ѱȽ��ﵽ27.67%��28.06%��28.44%����������������µ�����������41-44������Σ���Ӧ��ȫ�������ѱȽ��µ���24.56-26.89%�����������������Dz�ȡ��6��ĩ��USDA�����������7773��ӢĶ��Ԥ�����ݡ�

������2��������ͬ����ˮƽ�²�������漰������ѱȱ仯

������Դ���������о�

������3��������ͬ����ˮƽ��ȫ����ĩ��漰������ѱȱ仯

������Դ���������о�

����24.56-28.44%�Ķ�Ӧ�Ŀ�����ѱ������Ծɴ�����ʷ��λ��24.56%�Ե���2010/11���25.08%�Ŀ������ˮƽ����2010/11�������������1310����/�ѡ�������ǰ����ֹ�Ԥ��1360����/�ѵ���3.6%����ǰ��ı���Ԥ��973����/���Ծɸ߳�34%����ˣ�������ǰ����ֹ�����Ԥ��Ӱ�첻��

����ͼ7����ͬ����ˮƽ�¿�����ѱ�Ԥ������Ա���ʷ�ϵĿ�����ѱȼ���������

������Դ���������о�

�����������¶��ϵ������ҵ������

����1�� �ն�������ֳ��ҵ

���������棬���������ն�����Ŀǰ������ֳ�Ծɴ��ڿ���Σ�������������խ����������Ҳ���ڽ�3��Ľϵ�ˮƽ��Ŀǰ�ն���������ϼ���ԭ�ϵ�����Ҳ�Ǵ��ڽϵ�ˮƽ�����Ӷ�̬�Ƕȿ�δ���ն�������ܳ��ֺ�ת���������������������������Ϊ�ն�����Զ��ɵ�Ӱ�촦���ɸ���������ת���ĽΣ���DZ���������ء�

����ͼ9��������ֳ������ˮƽ���ϵ�

������Դ���������о�

����ͼ10���������������ϲ����߶����

������Դ���������о�

����2��ֱ������������ҵ

����ֱ�������棬������ҵ����ֱ��Ӱ�������������ԣ�����ͬ����ԭ�ϼ�������Ӱ������ԭ�ϵ�������ͼ���ǿ��Կ���2013��1�����ܶ��ɵ�ԭ�ϳɱ������ǣ����ն�����Ż���Ӱ�죬������ҵӯ������»��������ϲ����������������Ĺ�ϵ����Ҳ���Կ������Ͽ������߳ʽ�ǿ��������ԡ�

����ͼ11��������ҵ�����»�

������Դ���������о�

����ͼ12����������������������������Խϸ�

������Դ���������о�

��������������Ϣϵת�������˺���ý�壬���������ش��ij��ڴ��ݸ�����Ϣ֮Ŀ�ģ�������ζ����ͬ��۵��֤ʵ���������������ݽ����ο���������Ͷ�ʽ��顣Ͷ���߾ݴ˲����������Ե���