银河期货:宏观利好消退 沪胶有待需求明朗(2)

(3)库存

图8:青岛保税区库存 图9: 上期所库存

资料来源: 中国橡胶信息贸易网 WIND 资讯 银河期货研究中心

截止1 月30 日,青岛保税区库存总量达32.79 万吨,继续创历史新高。

其中天然橡胶19.1 万吨,合成橡胶4.86 万吨,复合橡胶8.83 万吨。2013年,高库存将继续为一个常态,也是制约胶价上涨的重要阻力。听闻,年后保税区橡胶库存约为34 万吨,而且3 月份入库计划仍不少。

截止2 月8 日,上期所天然橡胶库存小幅增加至100015 吨,2 月1 日为98814 吨。

图10: 日本天胶库存 图11: 日本橡胶进口量

资料来源: 中国橡胶信息贸易网 银河期货研究中心

(4)现货价格:进口胶或将继续下跌,合成胶价格小幅波动

图12: 泰国3号烟片胶 图13: 马来西亚20号标准胶

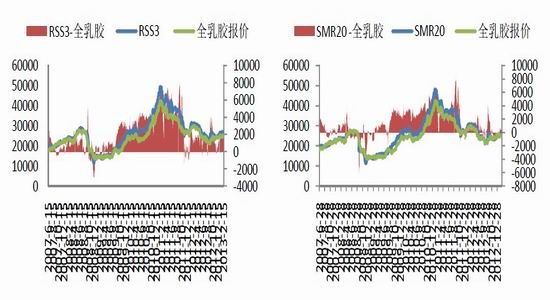

资料来源: 中国橡胶信息贸易网 银河期货研究中心

图14: 泰国20号标准胶 图15: 印尼20号标准胶

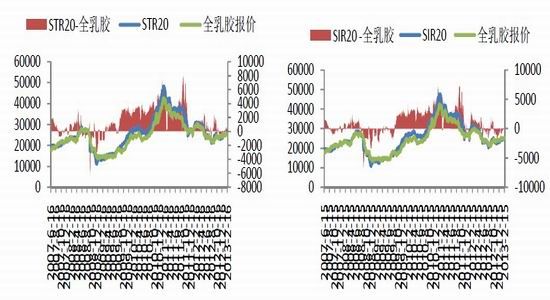

资料来源: 中国橡胶信息贸易网 银河期货研究中心

进口胶报价有继续下跌的趋势。2 月20 日,泰国RSS3 报价3200-3210美元/吨,马来西亚报价3050-3060 美元/吨,泰国STR20 报价3050-3060 美元/吨,印度尼西亚SIR20 报价3000-3020 美元/吨,越南SVR3L 报价3020-3050美元/吨,越南SVR10 报价2930-2950 美元/吨。

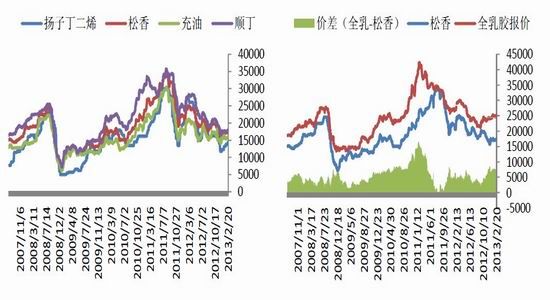

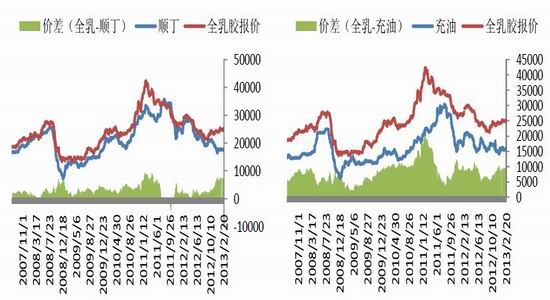

图16: 松香、充油、顺丁报价 图17:松香-全乳胶报价

资料来源: 中国橡胶信息贸易网 银河期货研究中心

图18:顺丁-全乳胶价差 图19: 充油-全乳胶价差

资料来源: 中国橡胶信息贸易网 银河期货研究中心

合成胶市场,原材料丁二烯报价继续上涨,扬子丁二烯报价由13800 元/吨,涨至14300 元/吨,丁苯和顺丁胶报价相对稳定,窄幅波动。2 月21日,齐鲁丁苯胶行情弱势,齐鲁松香1502 报价17600 元/吨,齐鲁充油1712报价15900 元/吨附近;齐鲁顺丁行情盘整,报价18000 元/吨,市场交投平淡,实盘疲软。

总结

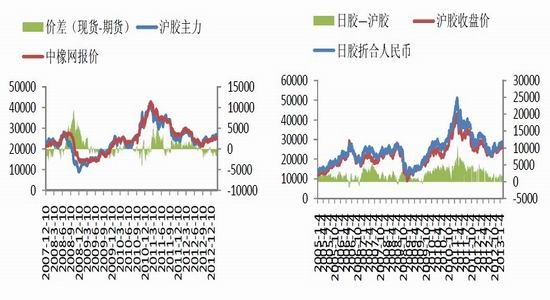

图20: 期现价差 图21: 日胶-沪胶价差

资料来源:WIND 资讯 银河期货研究中心

综上所述,在供应上,尽管目前全球处于供应的淡季,然而泰国方面将停止3 月到期的橡胶购买计划,同时3 月后国内也陆续进入开割,新胶逐步上市,再加上2013 年为东南亚主产国可开割面积的峰值期,届时供应压力将重新回归市场;库存上,青岛保税区的高库存仍然是压制沪胶上行的主要因素;下游方面,受季节性因素影响,1 月国内汽车销量迎来开门红,而是否切实的好转仍有待验证,而美国车市继续表现良好;最为天胶消费最重要的重卡市场,前期沪胶的上涨也主要来源于市场对于城镇化带动重卡消费预期,3 月中国将召开两会,关注对于城镇化的具体细节,然而对于重卡消费的带动也不应有过高的预期;现货市场,由于全球车市的不确定性,以及供应的增长,进口胶的报价或进一步走低。因此可以看到,节前沪胶的一波上涨,主要是市场对于宏观上利好的预期,而弱化了基本面,现货也没能有效的跟涨;目前在市场逐步消化了宏观利好,在没有后续消息刺激的情况下,行情再次逐步回归基本面。3 月后,供需矛盾将重新主导市场,在全年增产较为确定的情况下,下游的消费,尤其是重卡的消费,成为最主要的不确定的因素。目前,在基本面没有实质性的改善以及高库存的压力下,沪胶破位重要支撑26000,预计后市沪胶的表现较为反复,运行区间27500-24500。上半年的高点已经逐步出现,后市若遇反弹,可找机会做空。

银河期货 陈朝泽、高晨卉

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。