北方期货:供给趋宽松 油脂运行区间下移(4)

五、 套利分析

5.1 油粕比套利分析

油粕比价差运行区间基本在(2-3.5)之间,但明没有明显的集中运行区域,各年份间差别较大。2011年全年油粕比均处震荡走低的趋势,油粕比从年初的3.2附近跌至目前的2.5左右。 油粕比现货价格也一直处于下跌之中。一方面豆粕由于资金推动,期价一路走高。另一方面,油粕需求差异也造成价格不同。2011/12年度国内蛋白粕的需求达到6260万吨,同比增长9.3%,其中豆粕需求4726万吨,同比增长10%。豆油的消费增速约为7.5%,低于豆粕的消费增速。预计年末豆油库存仍维持在115万吨的高位水平。 但对于2012/2013年粕油消费增速则相差不大。2012/2013年我国油脂的消费总量达3058万吨,较去年增长136万吨,增幅4.6%。其中豆油消费1281万吨,较去年增加87万吨,增幅7.2%。反观我国一年约消费粕类7046万吨,较去年增加270万吨,增幅4..0%,其中豆粕消费5100万吨,较去年增加356万吨,较去年增加7.5%。油粕比有望在下一年度回归。

数据来源:WIND,北方期货

另外从季节性来考虑,对于豆油消费来说,元旦、春节、元宵节这是历来豆油消费高峰中的重中之重,届时随着春节前小包装需求的增加,精炼厂集中备货将启动,节前各地居民将集中采买豆油等食用油,对带动豆油反弹利好。今年国庆期间油脂消费需求略有回升,但是由于节前国际市场走软,给国内营造了利空的氛围,导致贸易商备货热情不高。因此接下来的元旦、春节使贸易商无疑积聚了较多的希望。而且随着金融危机阴影消散,经济复苏步伐加快,人们对豆油的需求量也有望放量,从而将拉动整体豆油市场步入销售旺季。而且从国际油价的方面考虑,夏季汽油消费高峰过去之后,进入第四季度,冬季取暖油的消费高峰即将开始,也是国际油价传统的上涨周期,对豆油看涨提供支持。但是对于豆粕市场而言,随着节日的来临,养殖业的存栏量会明显降低,豆粕的需求也会随之减少,豆粕价格一般在第四季度保持稳中趋降的态势。明年一季度可考虑豆粕油的回归。

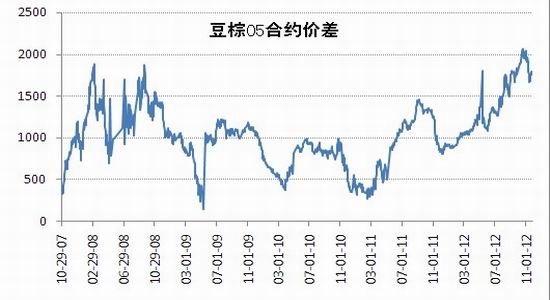

5.1 豆棕价差分析

从豆棕指数来看,2011/2012年豆棕合约价差一直在走高,从年初的1000元/吨左右上涨至10月底的2000元/吨,而豆棕价差的均值在1100元/吨。豆棕价差的反常态一路走高与棕榈油疲弱的基本面有关。在高库存的影响下,棕榈油前期涨势并不明显,二季度美豆大涨期间,棕榈油涨幅仅为7.7%,期价高点在8244附近,但经过整个9月份的暴跌,期价已经回到7100附近,跌幅达13%,期价已经跌破前期7600附近的平台。当前豆棕价差居于历史高位的原因,不得不说是因为全球棕榈油库存量的高企。

从我们的分析来看棕榈油的价格走势主要是由供需端所决定,而不是需求端,通常马来西亚增产的周期为4至10月份。供给的充裕导致现货价格的下跌。随着棕榈油进入供应旺季,价格相对疲软,而夏季豆油生产转淡,供应减少,并且随着中秋和国庆的来临,现货商和消费终端对豆油的热情开始提升,两者价差开始拉升,这一阶段两者价差一般会达到相对高点。进入第四季度,伴随着大豆大量上市供应以及春节后豆油消费旺季逐渐转淡,油脂价格将出现一个逐渐回落的过程,两者价差再度由相对高点趋于收缩,回归趋势明显。

我们认为豆棕期货价差的缩小同样也可以从棕榈油产量的角度来解释,当市场认为棕榈油产量下降的可能性比较大的时候(11月份马来西亚棕榈油进入季节性生产淡季,产量下降是大概率事件)。豆棕价差就开始缩窄了。当现货价差还在处于高位时,而期货价差就开始收窄,根据统计规律从9月份开始豆棕价差的涨跌概率就开始发生变化,9月份豆棕价缩小的概率达70%。2012/2013年随着棕榈油去库存化过程的进程,豆棕价差有望缩窄。

豆棕05合约价差统计

数据来源:WIND,北方期货

六、 资金流向分析

6.1 2012年美豆净多持仓创历史新高,2013辉煌难重演

从2012年美豆的资金流向来看,自2012年1月份起半年内美豆总持仓从460650手陡增至833271手,但随后美豆总持仓缓慢下行,11月份美豆总持仓在604162手市场。我们对选取基金多头持仓与基金空头持仓的比值来衡量期价与基金持仓的关系。我们发现该比值其实反应了基金持仓结构,它可以作为期价变化的领先指标。该指标领领先于期价变化约三到四周时间,其对于顶部的预测效果较好。但从2012年的测试结果来看,期价在2012年4月初达到第一个峰值6.88,与此对应4月底美豆期价也达到一个高点15美元。此后该比值一直维持在区间震荡,并未有大的突破,并于7月份开始回落,美豆期价于9月份也未创新高,开始其阶段性下跌。结合基金多头持仓和净多比值来看,对期价走势的判断有一定帮助。目前基金多头持仓仍处下降走势当中,而其比值也在回落,表明当前形势下美豆易跌难涨。

数据来源:WIND,北方期货

数据来源:WIND,北方期货

6.2 豆类油脂中资金流向不同,豆油显疲弱。

从2012豆类油脂品种的资金流向来看,截止10月底豆油的累计成交额为49772亿元,比去年同期增幅约1.68%,相比而言豆粕的资金量为13980亿元,同比增长近六位。豆类油脂中2012年豆粕成为明星品种。而从三大油脂来讲,棕榈油的成交额为16405亿元,同比增长10.17%,菜油成交额为2083亿元,较去年增加36.03%。从成交量来讲,菜籽、棕榈油的成交量同比增加均在20%以上,而豆油仅维持在8%,活跃度有所下降。

七、 后市展望

2012年豆类油脂在南美减产和北美干旱题材的炒作下,上演了一波牛市行情,2011年底至2012年8月份基本都处上涨状态,油脂期价涨幅接近20%。但随着美豆产量的连续向上调整,期价回落。对于2013年我们认为由于南美大幅增产约2850万吨,豆类供需由偏紧转为宽松,豆类牛市行情难再现。一季度面临南美大豆的关键生长期,天气的不确定加之美国农民的惜售心理或将给豆类带来反间空间。后期随着南美大豆的上市,供应增加将导致期价下跌,豆类整体区间下移。预计豆油指数整体区间将会在(8000,10000),棕榈油指数运行区间(6000,8500),菜油指数相对坚挺,运行区间在(9000,11000)。从季节性来考虑,一季度面临消费旺季,也是南美大豆的关键生长期,天气或将升水,阶段性高点或将在一季度出现。但二季度面临南美大豆集中供应期,期价供给压力显现,将处下跌通道。

对于投资者而言,一季度可以参与南美天气所引发的期价阶段性的走势。另外在基本面偏空的情况下,做空远比做多安全。在套利方面,可以关注受消费旺季影响的一季度油粕比的回归。随着时间拐点的浮现,也可以考虑做豆棕价差的缩小。

北方期货

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。