±±·ЅЖЪ»хЈє№©ёшЗчїнЛЙ УНЦ¬ФЛРРЗшјдПВТЖ(2)

ЎЎЎЎОТГЗґУИ«Зтґу¶№µД№©РиЗйїцАґїґЈ¬И«Зтґу¶№ІъБїґп2.68ТЪ¶ЦЈ¬¶Ф±ИАъК·КэѕЭЈ¬2012/2013ДкИ«Зтґу¶№ІъБїУЦґґРВёЯЈ¬ЅП2010/2011ДкИ«Зтґу¶№ІъБїОЄ2.65ТЪ¶ЦµДёЯО»УЦФцјУ300Нт¶ЦЎЈИ«Зтґу¶№µДЖЪД©ївґжБїОЄ6002Нт¶ЦЈ¬ЅПИҐДкФцјУ402Нт¶ЦЎЈївґжПы·С±ИО¬іЦФЪ0.23Ј¬2011/2012ДкївПы±ИОЄ0.22ЎЈ

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬±±·ЅЖЪ»х

ЎЎЎЎґУіцїЪЅб№№АґїґЈ¬°НОчЅ«іЙОЄКАЅзµЪТ»ґу¶№іцїЪ№ъЈ¬2012/2013Дк°НОчіцїЪґу¶№µДБїФ¤№АОЄ3740Нт¶ЦЈ¬ЅПИҐДкФцјУ110Нт¶ЦЈ¬¶шГА№ъѕУµЪ¶юЈ¬іцїЪБїФјОЄ3661Нт¶ЦЈ¬2011/2012ДкГА¶№іцїЪБїОЄ3701Нт¶ЦЈ¬КАЅзґу¶№µДіцїЪЅб№№ёьТРЦШДПГАЎЈ¶шИ«Зтґу¶№іцїЪБїґп9850Нт¶ЦЈ¬ЅПИҐДкФцјУ822Нт¶ЦЈ¬Фц·щґп8.3%Ј¬КАЅзґу¶№ГіТЧФЅАґФЅ»оФѕЈ¬ДПГА¶ФКАЅзґу¶№ХыМ幩РиУ°ПмФЅАґФЅґуЎЈ¶шґУЅшїЪЅб№№АґїґЈ¬ЦР№ъ2012/2013ДкЅшїЪґу¶№6300Нт¶ЦЈ¬ФјХјКАЅзЧЬЅшїЪБїµД66%Ј¬¶шИҐДкёГ±ИЦШОЄ65%ЎЈЦР№ъґу¶№ЅшїЪЗйїцЅ«ЧуУТКАЅзµД№©РиЎЈ

ЎЎЎЎ¶ФАґДкДПГАєН±±ГАЦЦЦІГж»эєНІъБїµДЅПёЯФ¤№АВсПВБЛ2013Дк¶ИµДРЬКР»щµчЈ¬їнЛЙЅ«іЙОЄКРіЎµДЦчРэВЙЎЈДПГА·бІъФ¤ЖЪЅПЗїЈ¬ФЪИ«Зтґу¶№µД№©ёшЦРЛщХј±ИЦШФЅАґФЅґуЎЈ

ЎЎЎЎ2.3 ДПГАМмЖшЅ«ТэБмТ»јѕ¶Иґу¶№ЧЯКЖЎЈ

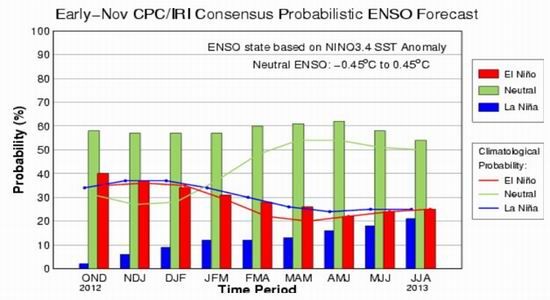

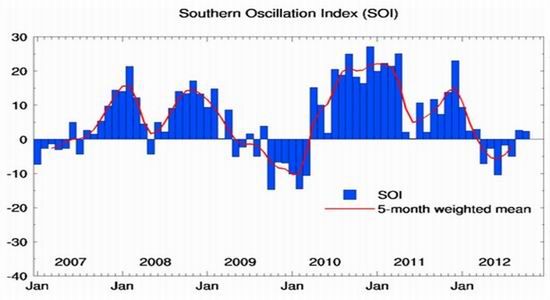

ЎЎЎЎґУДїЗ°ДПГАµДМмЖшАґїґЈ¬ДїЗ°ДПГАЦЦЦІЖЪМмЖшБјєГЈ¬µ«Жд№ШјьЙъі¤ЖЪЅ«ФЪГчДкТ»ФВ·ЭЧуУТЎЈМмЖшЧґїцИФИ»ґжФЪІ»И·¶ЁРФЎЈNOAAµДјаІвЅб№ыПФКѕґуЖшєНєЈСуµДЧґїц±нГч¶т¶ыДбЕµПЦПуµД±ЯЅзіКЦРµИ»тЖ«ИхµДЧґМ¬Ў±ЎЈЖдФЪ2012/2013ДкіКПЦЦРРФµДёЕВКЅПґуЈ¬°ґХХЖшєтФ¤ІвЦРРДµДїґ·ЁЈ¬ЅсДкµД¶т¶ыДбЕµПЦПуНюБ¦їЙДЬ»бУл2004-2005ДкєН2006-2007ДкХвБЅёцЖЖ»µРФЅПРЎµДДк·ЭіЦЖЅ¶шФ¶І»ј°2009ДкК±µДУ°ПмБ¦ЎЈµ±К±єµФЦФшК№СЗЦЮёчµШµДЧчОпСПЦШКЬЛрЎЈµ«ЅьјёДкЧФИ»ФЦє¦Жµ·ўЈ¬јУЦ®ДПГАІҐЦЦЖЪУкЛ®·ЦІјІ»ѕщЈ¬ХвѕщОЄєуЖЪДПГАґу¶№µДіґЧчМṩБЛїХјдЎЈТЄФ¤№АДПГАІъБїИзґЛЦ®ёЯµДМхјюПВЈ¬МмЖшУ°ПмК№µГІъБїґжФЪПтПВµчХыµДїХјдЎЈ

ЎЎЎЎКэѕЭАґФґЈєNOAA

ЎЎЎЎУНКАЅз(Oil World)УНЧС·ЦОцК¦Ѕ«2012/2013Дк°ўёщНўґу¶№ІъБїФ¤№АґУЦ®З°µД5600Нт¶ЦµчЅµЦБ5400Нт¶ЦЈ¬Ѕ«°НОчµДґу¶№ІъБїФ¤№АґУЦ®З°µД8200Нт¶ЦµчЅµЦБ8100Нт¶ЦЎЈУНКАЅз±нКѕЈ¬°НОчІї·ЦµШЗшЅµЛ®М«ЙЩЈ¬¶шЖµ·±ЅµУкК№°ўёщНўµДІҐЦЦКЬµЅУ°ПмЎЈ°НОчЕ©ТµЧЙСЇ»ъ№№AgRuralіЖЈ¬ЅШЦ№µЅЙПЦЬОеЈ¬°НОч2012/13Дк¶Иґу¶№ІҐЦЦ№¤ЧчТСѕНкіЙБЛ67%Ј¬±ИТ»ЦЬЗ°МбёЯБЛ14%Ј¬І»№эµНУЪЙПДкН¬ЖЪµД77%ЎЈМмЖшБјєГЈ¬°НОчЦЦЦІЅш¶ИјУїмЎЈ

ЎЎЎЎНјЖ¬АґФґЈєAustralian Government

ЎЎЎЎ2. ГА¶№іцїЪПъКЫНъКўЈ¬єуЖЪіцїЪЅш¶И»тЅ«јх»єЎЈ

ЎЎЎЎґУГА¶№µДіцїЪПъКЫЗйїцАґїґЈ¬УЙУЪЅсДкГА¶№µДјхІъЈ¬¶шЧоФзµДДПГАґу¶№Ѕ«УЪГчДк2ФВЎЈґУГА¶№µДіцїЪПъКЫЗйїцАґїґЈ¬ИҐДкГА¶№іцїЪПъКЫБїОЄ3706Нт¶ЦЈ¬¶шЅсДкГАЕ©Ф¤№АЦµОЄ3661Нт¶ЦЈ¬ЅПИҐДкФјПВЅµ35Нт¶ЦЈ¬Ѕµ·щІ»Чг1%Ј¬Ц®З°Ф¤№АµДґу·щјхІъ¶ФГА¶№іцїЪБїµДУ°ПмОўєхЖдОўЈ¬Хв»тРнЅ«ёД±дЅшїЪЙМµДЅЪЧаЎЈґУГА¶№µДіцїЪПъКЫЗйїцАґїґЈ¬Т»°гГА¶№µДіцїЪПъКЫНъјѕИФФЪ11.12.1ФВ·ЭЈ¬јЇЦРФЪТ»јѕ¶ИЎЈ

ЎЎЎЎКЬГА¶№№©РиЅфХЕµДФ¤ЖЪЈ¬ЅШЦ№ЦБ11ФВ8ИХЈ¬ГА¶№іцїЪБї1161Нт¶ЦЈ¬ФјХјГА¶№И«ДкіцїЪБїµД31%Ј¬±ИИҐДкН¬ЖЪёЯ44%Ј¬ЖдЦРіцїЪЦБЦР№ъ774Нт¶ЦЈ¬ГА¶№ПъКЫЅш¶ИБјєГЎЈµ«ѕАъ11ФВ·ЭµД±©µшЈ¬ГА¶№ЖЪјЫТСѕµшЦБ14ГАФЄЧуУТЈ¬З°ЖЪЦР№ъЅшїЪµДёЯјЫґу¶№ДїЗ°їчЛр·щ¶ИФЪ500-600ФЄ/¶ЦЈ¬ГА¶№КРіЎµДРиЗуУРЛщЖЈИнЎЈ

ЎЎЎЎГА¶№ПъКЫЅш¶И

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬±±·ЅЖЪ»х

ЎЎЎЎµ«ГАЕ©ИФГжБЩЅПЗїЦ§іЕЈ¬УЙУЪГА¶№јхІъЈ¬±±ГАЕ©ГсµДП§КЫРДАнЅПЗїЈ¬ґУЅьЖЪГА¶№µДЙэМщЛ®Т»Ц±ФЪЧЯёЯЈ¬Хв¶ФєуЖЪГА¶№РОіЙЦ§іЕЎЈґУДПГАґу¶№µДіцїЪПъКЫАґїґЈ¬2012/2013ДкДПГАґу¶№ЦЦЦІЅш¶ИФј54%Ј¬µНУЪИҐДкН¬ЖЪµД66%Ј¬ТІµНУЪОеДкѕщЦµ51%Ј¬°НОчµДЦЦЦІЅш¶ИВдєуУЪИҐДкЛ®ЖЅЎЈ

ЎЎЎЎИэЎў И«ЗтУНЦ¬№©РиЖЅєв·ЦОц

ЎЎЎЎ3.1 И«ЗтУНЧС№©ёшІ»ѕщЈ¬ёчУНБПЅб№№І»Т»ЎЈ

ЎЎЎЎґУИ«ЗтУНЧСµДЅб№№АґїґЈ¬2012/2013ДкИ«ЗтУНЧСІъБїФцјхІ»Т»ЎЈЖдЦРЦчТЄУНЧСІъБїИзґу¶№µИФцІъГчПФЈ¬¶шРЎУНЦ¬Ж·ЦЦИзГЮЧСЎў»ЁЙъЎўїы»ЁЧСµИјхІъГчПФЈ¬ХвЛµГч¶ФУЪ2012/2013ДкУНЧСµД№©ёшёсѕЦёьјУјЇЦРЎЈ2012/2013Дкґу¶№µДІъБїУЙ23922Нт¶ЦЙПЙэЦБ26760Нт¶ЦЈ¬ФјФцјУ2838Нт¶ЦЎЈ¶шН¬К±ГЮЧСµДІъБїПВЅµ295Нт¶ЦЦБ4368Нт¶ЦЈ¬їы»ЁЧСµДІъБїПВЅµ530Нт¶ЦЦБ3476Нт¶ЦЎЈИ«ЗтУНЦ¬µД№©У¦ёьјУПтґу¶№јЇЦРЎЈ

ЎЎЎЎИ«ЗтУНЧСµДЖЪД©ївПы±ИО¬іЦФЪ0.17Ј¬ЅП2011/2012ДкµД0.166УРЛщФцјУЎЈ¶шґУ·ЦЖ·ЦЦµДУНЧСЅб№№АґїґЈ¬ЧШйµИКЎў»ЁЙъЎўґу¶№µДївґжПы·С±ИУРЛщФцјУЈ¬ЖдУаУНЧСµДївПы±ИУРЛщјхЙЩЎЈ

ЎЎЎЎґУУНЦ¬µД№©У¦Ѕб№№АґїґЈ¬И«ЗтУНЧСІъБїУЙ15577Нт¶ЦПВЅµЦБ15424Нт¶ЦЎЈИ«ЗтйПйУНЎў»ЁЙъУНЎўІЛЧСУНµДІъБїѕщУРЛщјхЙЩЎЈ

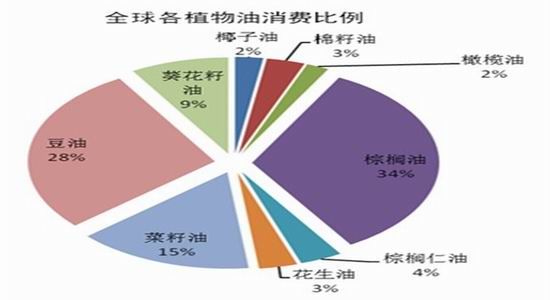

ЎЎЎЎґУКАЅзЧЬМеУНЦ¬µДПы·СЗйїцАґїґЈ¬УЙУЪСЎФс9ЦЦУРґъ±нРФµДУНЦ¬ЧчОЄїјІм·¶О§ЎЈґУИ«ЗтµДУНЦ¬Пы·СБїАґїґЈ¬УНЦ¬Пы·СИФіКПЦЦрДкФці¤ЧЯКЖЎЈµ«ёчДкµДФцЛЩЛ®ЖЅІ»Т»Ј¬ЖХ±йО¬іЦФЪ3%-6%µДЛ®ЖЅЈ¬¶шЧоЅьјёДкµДФцЛЩіцПЦПВ»¬Ј¬2011/2012ДкПы·СµДФцЛЩО¬іЦФЪ4.1%Ј¬¶ш2012/2013ДкµДПы·СФцЛЩЅцО¬іЦФЪ3.4%µДЛ®ЖЅЎЈУНЦ¬µДПы·СіКПЦОИЦРЗчЅµµДЧЯКЖЎЈґУУНЦ¬µДПы·СЅб№№АґїґЈ¬ЧШйµУНИФОЄИ«ЗтµЪТ»ґуПы·СЖ·ЦЦЈ¬Хј±Иґп34%Ј¬¶№УНµДПы·С±ИАэґп28%ЎЈБЅХЯµДПы·СБїХјµЅБЛЧЬПы·СБїµД62%Ј¬ІЛЧСУНµДПы·С±ИАэТІХјµЅ15%ЎЈХвИэХЯµДПы·С»тЅ«ФЪі¤ЖЪДЪО¬іЦПЦЧґЎЈ

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬±±·ЅЖЪ»х

ЎЎЎЎ3.2 ёчОпЙъОпДЬФґХюІЯПВЈ¬УНЦ¬Н№ПФЅрИЪКфРФЎЈ

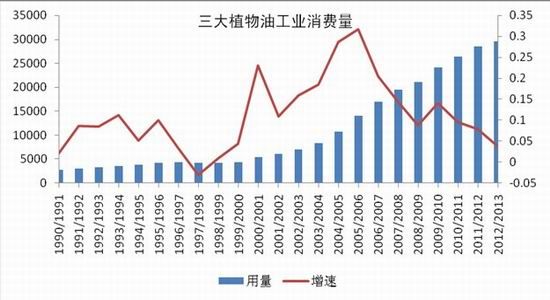

ЎЎЎЎґУИ«ЗтµДПы·САґїґЈ¬ЦІОпУНµД№¤ТµПы·СБїФЅАґФЅ¶аЈ¬ЖдЦР°ьАЁКіЖ·№¤ТµУГНѕЎў»Ї№¤ј°ЙъОпИјБПµИ¶а·ЅГжЎЈЖдЦРИ«Зт26%µДЧШйµУНЈ¬30%µДІЛЧСУНЈ¬20%µД¶№УНѕщУГУЪ№¤ТµПы·СЎЈґУЧЬМеУГБїАґїґЈ¬ИФ±ЈіЦФці¤Ј¬2012/2012ДкИэґуЦІОпУНµД№¤ТµПы·СБїХј2851Нт¶ЦЈ¬2012/2013Д깤ҵУГБїХјµЅ2960Нт¶ЦЎЈµ«ФцЛЩУРЛщПВ»¬Ј¬2011/2012ДкЦІОпУНµД№¤ТµПы·СµШЛЩО¬іЦФЪ7.9%ЧуУТЈ¬µ«2012/2013ДкГАЕ©Ф¤№АЦІОпУНµД№¤ТµПы·СФцЛЩЅцФЪ3.7%ЎЈ

ЎЎЎЎКэѕЭАґФґЈєWINDЈ¬±±·ЅЖЪ»х

ЎЎЎЎУНЦ¬µДДЬФґКфРФјУЗїЎЈ°В°НВнЦ§іЦРВДЬФґµДСР·ўєНК№УГЈ¬Зїµч»·ѕі±Ј»¤Ј¬¶Ф±ѕНБДЬФґµДїЄІЙЅПОЄЅчЙчЈ¬¶шЗТЦ§іЕМјЕЕ·ЕЎЈ¶ФРВДЬФґµДЦ§іЕЅ«»бј¤АшГА№ъёь¶аµДЕ©ІъЖ·УГУЪЦЖФмЙъОпІсУНЈ¬ёшґу¶№Ўў¶№УНЎўУсГЧµИФцМнБЛёь¶аµДЅрИЪКфРФЈ¬ТІК№µГУНЦ¬µДЧЯКЖєНФУНГЬІ»їЙ·ЦЎЈГА№ъЕ©ТµІїґЛЗ°Ф¤ІвЈ¬2011/2012Дк¶ИГА№ъЙъОпИјБППыєДµД¶№УНБїЅ«їЙДЬґу·щФцјУµЅ36ТЪ°хЈ¬ФјХј¶№УНІъБїµД20%Ј»ЙъОпИјБПУГБїµДґу·щФцјУЅ«К№µГ¶№УНµДК№УГБїґу·щФцјУЎЈ

РВАЛЙщГчЈєґЛПыПўПµЧЄФШЧФРВАЛєПЧчГЅМеЈ¬РВАЛНшµЗФШґЛОДіцУЪґ«µЭёь¶аРЕПўЦ®ДїµДЈ¬ІўІ»ТвО¶ЧЕФЮН¬Жд№Ыµг»тЦ¤КµЖдГиКцЎЈОДХВДЪИЭЅц№©ІОїјЈ¬І»№№іЙН¶ЧКЅЁТйЎЈН¶ЧКХЯѕЭґЛІЩЧчЈ¬·зПХЧФµЈЎЈПа№ШЧЁМв

ІВДгПІ»¶

- ЎѕРВОЕЎї 2012ДкµЪТ»іЎС©

- ДПѕ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎѕКЦ»ъЎї С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈєШїЁ АґЙијЖТХКхЗ©Гы

- ЎѕєШїЁЎї ·ўЛНПІРЕ±нґп°®

- АЛВюєШїЁЛНёшДгРД°®µДTa

- ЎѕУйАЦЎї №ШБиЅсИХПІµГЧУ

- ·тЖЮјдЅЎїµОпЦКѕ«ЙсЙъ»о

- ЎѕГАЕ®Ўї ЧЄЙнѕННьјЗµДЛэ

- ГїИХТ»їМЦУРЮёґЙнРНДРИЛ°п

- ЎѕНјБеЎї С°ХТЗеґїГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎѕІ©їНЎї ёъЅшАП°еИзЗйИЛ

- ЦР№Шґеѕ«Уў·їЕ«µДїІїАЦ®В·

- ЎѕУОП·Ўї °ІЧїЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ

- БфКШЕ®НЇ±ЇѕзИзєО±ЬГв

- Ў°ѕєСЎЎ±Ж¶А§ЙъДСМв

- їуІъїЄІЙЦВ»·ѕіОЫИѕ

- ОТ№ъЅ«МбёЯА¶МмГЕјч

- ЧКФґЛ°ёДІ»У¦іе»чГсЙъ

- јЅТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ±±ґЁАППШіЗИ«ГжїЄ·Е

- ИГЦЖ¶И·цЖрЛ¤µ№µДАПИЛ

- №«ІЮЛЅУЄІ»їЙЛж±г

- И«№ъ10%УОУѕіШДтЛШі¬±к

- ЙЭЖ·ГЕµкЙжПУЕ°ґэФ±№¤

- ВїУСЧ№СВ ѕИФ®ФвѕЬ

- АН№¤ґуѕь±ієуїХРДµДјТ

- µжЗ®ёз14Дкµж2НтФЄ

- Г¤ОДНјКй№ЭѕІґэ¶БХЯ

- 2012№гЦЭіµХ№11ФВїЄД»

- Ў¶ЙсОдЎ·ГИіијЄПйїЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶АиГчЦ®№вЎ·Д§·ЁМмК№їЁ

- Ў¶ѕЕТхХжѕЎ·»ЄЙЅВЫЅЈїЁ

- Ў¶ВеЖжУўРЫґ«Ў·ЧкКЇїЁ

- Ў¶ОКµАЎ·МмНв·ЙПЙїЁ

- Ў¶БъЦ®№ИЎ·єГGУСАс°ь

- Ў¶ѕўОиМГЎ·і¬ј¶ГчРЗАс°ь

- Ў¶µ¶ЅЈР¦Ў·ДЪІвМ«ј«їЁ

- Ў¶NBA2KOLЎ·¶ҐјвРВРгїЁ

- Ў¶ЦпПЙ2Ў·ЦР№ъУўРЫїЁ

- Ў¶ХЅµШ·зФЖOLЎ·ХЅµШМШИЁїЁ

- ЅЗЙ«°зСЭАаРВКЦїЁ

- Йд»чАаУОП·РВКЦїЁ

- ¶ЇЧчАаУОП·РВКЦїЁ

- ІЯВФАаУОП·РВКЦїЁ