№ЪНЁЖЪ»хЈә№©УҰС№БҰФцҙу Б¬¶№ЖЙөшКЖІ»ёД

ЎЎЎЎ* »щұҫГжЈә

ЎЎЎЎГА№ъЈәUSDAөчЙэөҘІъЎўКХёоҪшіМҝмЈ¬ГА¶№јҫҪЪРФ№©ёшС№БҰҙу

ЎЎЎЎДПГАЈәМмЖш»әҪвЎўРВ¶№ЦЦЦІІҪИлХэ№мЈ¬Гж»эФцјУТСіЙ¶ЁҫЦ

ЎЎЎЎ№ъДЪЈәРВ¶№КХ№әЎўБЩҙўЕДВфЈ¬¶МЖЪДЪФӯБПКРіЎ№©ёшідФЈ

ЎЎЎЎПВУОРиЗу»ШЕҜЈ¬ө«ҝвҙжЖ«ёЯТЦЦЖІЙ№әИИЗй

ЎЎЎЎХюІЯөчҝШҙжТюУЗЈ¬Б¬¶№ЖЙјҫҪЪРФПВөшёЕВКҙу

ЎЎЎЎ* әк№ЫГжЈә

ЎЎЎЎЦРГАҫӯјГЖуОИёҙЛХЈ¬Е·ЦЮҫЦКЖИФУРТю»ј

ЎЎЎЎ* јјКх&ЧКҪр&ІЩЧч

ЎЎЎЎПВРРНЁөАИФОҙҙтЖЖЈ¬·кёЯ№БҝХОӘБјІЯ

ЎЎЎЎТ»Ўў»щұҫГж·ЦОц

ЎЎЎЎ1ЎўГА¶№№©ёшЈәUSDAөчЙэөҘІъЈ¬КХёоҪшіМҝм

ЎЎЎЎ1.1 ГА¶№өҘІъөчёЯЈ¬№©РиұЁёжЖ«АыҝХ

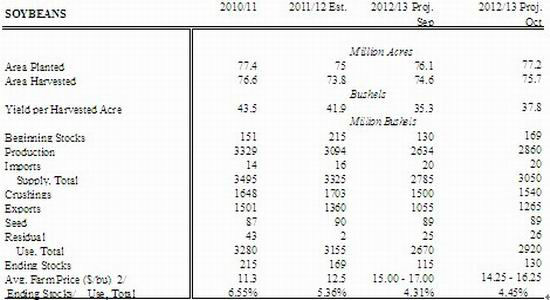

ЎЎЎЎНј1ЈәГА№ъҙу¶№ЖҪәвұн

ЎЎЎЎҪсДкПДјҫГА№ъФвКЬБЛ°лёцКАјНТФАҙЧоОӘСПЦШөДёЙәөЈ¬Е©ЧчОпЙъіӨКЬөҪСПЦШУ°ПмЈ¬ҙу¶№өДЙъіӨУЕБјВКТ»¶ИПВөчЦБ29%Ј¬іЙОӘУРНіјЖТФАҙЧоөНЛ®ЖҪЎЈТтҙЛГА№ъЕ©ТөІҝФЪ7Ўў8Ўў9Б¬РшИэёцФВөДЧчОпұЁёжЦРПВөчҪсДкҙ󶹲ъБҝФӨ№АЎЈФЪЧоРВТ»јҫөДұЁёжЦРЈ¬»щУЪЗ°ЖЪГА¶№ЦчІъЗшУРГчПФҪөУкЈ¬ФЪТ»¶ЁіМ¶ИЙП»әҪвБЛІҝ·Цҙ󶹸ЙәөЈ¬К№өГУЕБјВКУРЛщ»ШЙэЈ¬ГА¶№өҘІъіцПЦЙПөчЈ¬УЙ9ФВ·ЭөД35.3ЖСКҪ¶ъөчЙэЦБ37.8ЖСКҪ¶ъЈ¬ЧЬІъБҝУЙ26.34ТЪЖСКҪ¶ъөчЦБ28.60ЖСКҪ¶ъЈ¬ЙПөч·щ¶Иҙп8.5%ЎЈФӯБПКРіЎөДІъБҝМбЙэјУҫзБЛБ¬¶№ЖЙөДҝХН··ХО§ЎЈ

ЎЎЎЎ2.2 КХёоҪшіМҝмЈ¬¶МЖЪјҫҪЪРФ№©УҰС№БҰФцҙу

ЎЎЎЎҙУ9ФВ·ЭҝӘКјЈ¬ГА¶№ҪшИлКХёоЖЪЈ¬КРіЎ№ШЧўҪ№өгТІЛжЦ®ЧӘТЖЈ¬УЙҙЛЗ°өДёЙәөіҙЧчЧӘТЖЦБРВ¶№ЙПКРС№БҰЈ¬¶№АајЫёсТІЛжЦ®ПВ»¬ЎЈЗТҪсДкГА№ъҙу¶№өДКХёоҪш¶ИФ¶ҝмУЪХэіЈДк·ЭЈ¬ҪШЦ№өҪ10ФВ15ИХөұЦЬЈ¬ГА№ъҙу¶№КХёоВКОӘ71%Ј¬Ф¶ҝмУЪИҘДкН¬ЖЪөД64%әНОеДкҫщЦөөД58%ЎЈЦчТӘУРТФПВјёЦЦФӯТтЈ¬Т»КЗҙу¶№ЧЬМеіӨКЖТ»°гЈ¬»ъРө»ҜКХёоҪПНщіЈёьЛіі©Ј»¶юКЗКХёоЖЪјдМмЖшҪПәГЈ¬УРАыУЪКХёоЎЈКХёоҪшіМөДјУҝмҪ«МбЗ°ГА¶№ҪсДкөДЙПКРКұјдЈ¬КРіЎ¶МЖЪДЪҪ«іРөЈРВ¶№ЙПКРөДјҫҪЪРФС№БҰЎЈ

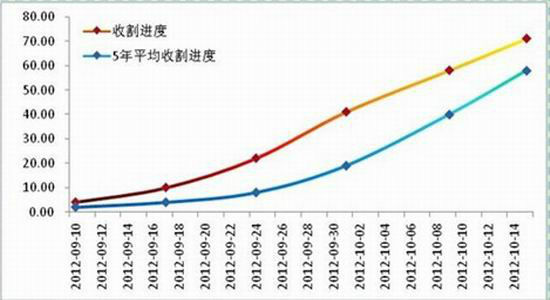

ЎЎЎЎНј2ЈәГА¶№КХёоҪш¶И

ЎЎЎЎёщҫЭНіјЖЈ¬ҙУ1990ДкЦБҪсЈ¬ФЪГҝДкөД9Ўў10ФВ·Эҙу¶№ЙПКРҪЧ¶ОЈ¬ГА¶№КРіЎУР14ёцДк·ЭјЫёсіцПЦПВөшЈ¬ҪцУР9ёцДк·ЭјЫёсіцПЦЙПХЗЈ¬ЗТПВөшөД·щ¶ИФ¶ҙуУЪЙПХЗөД·щ¶ИЎЈ

ЎЎЎЎ2ЎўРВДк¶ИЦІ¶№Гж»эФцјУЈ»МмЖш»әҪвУРАыЦЦЦІХ№ҝӘ

ЎЎЎЎ2.1 ёЙәө»әҪвЈ¬РВ¶№ЦЦЦІІҪИлХэ№м

ЎЎЎЎЛжЧЕГА¶№№©ёшіҙЧчөДЗчИхЈ¬КРіЎҪ№өгҪ«ЦрІҪЧӘТЖЦБДПГАҙу¶№өДЦЦЦІЈ¬МмЖшЧҙҝцҪ«іЙОӘКРіЎіҙЧчөД№ШјьТтЛШЎЈөұЗ°Ј¬°НОчҙу¶№өДЦЦЦІТСҫӯВҪРшХ№ҝӘЈ¬Ц®З°ЦчІъЗшұнІгНБИАПа¶ФёЙФпөДҫЦГж¶Ф°НОч¶№өДЦЦЦІФміЙБЛТ»¶ЁөДСУ»әЎЈҪьАҙЦчІъЗшҪөУкПа¶ФҪПәГЈ¬ұнІгНБИАЛ®·ЦЧҙҝцУРЛщёДЙЖЎЈ

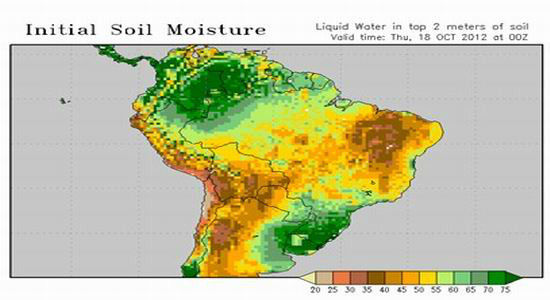

ЎЎЎЎНј3Јә2012Дк10ФВ18ИХДПГАөұЗ°ұнІгНБИАЛ®·ЦЧҙҝц

ЎЎЎЎНјЖ¬АҙФҙЈәNOAA

ЎЎЎЎДПГАҙу¶№ЦчІъЗшұнІгНБИАЛ®·ЦјаІвПФКҫЈ¬ҪШЦ№10ФВ18ИХЈ¬°НОчҙу¶№ЦчІъЗшұнІгНБИАЛ®·ЦЧҙҝцҪПЦ®З°УРЛщёДЙЖЈ¬ЦчІъЗшөД°НАӯДЙЦЭЎўДПАп°ВёсАјөВЦЭНБИАҪПОӘКӘИуЎЈө«ёкСЗЛ№ЦЭј°ВнНРёсВЮЛчІҝ·ЦөШЗшПа¶ФёЙФпЎЈ

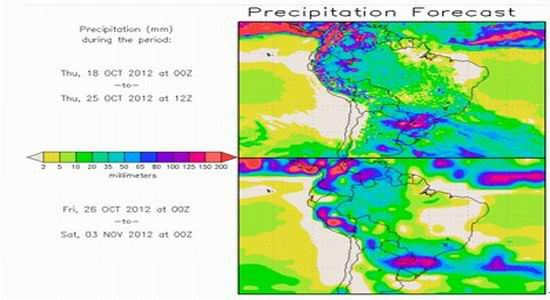

ЎЎЎЎНј4Јә2012Дк10ФВ18ИХГА№ъОҙАҙБҪЦЬҪөУкБҝФӨІвНј

ЎЎЎЎНјЖ¬АҙФҙЈәNOAA

ЎЎЎЎОҙАҙБҪЦЬҪөУкБҝФӨІвПФКҫЈ¬°НОчј°°ўёщНўҙу¶№ЦчІъЗшҪөУкБҝЖ«ЙЩЈ¬УРАыУЪЕ©»§ЦЦЦІ№ӨЧчөДХ№ҝӘЎЈҙУөұЗ°ДПГАМмЖшЧҙҝцАҙҝҙЈ¬З°ЖЪөДёЙФпІ»»б¶ФЦЦЦІФміЙГчПФөДЧи°ӯЈ¬ФЪТ»¶ЁіМ¶ИЙП»әҪвЦ®З°өДКРіЎҝҙХЗРДМ¬ЎЈ

ЎЎЎЎ2.2 ФӨЖЪРВ¶№ЦЦЦІГж»эФцјУЈ¬К©С№ОҙАҙ№©ёш

ЎЎЎЎUSDAФВ¶И№©РиұЁёжәНЎ¶УНКАҪзЎ··ўІјөДЧоРВұЁёж¶јЙПөчБЛДПГАҙу¶№өДЦЦЦІГж»эәНІъБҝФӨЖЪЈ¬ГА№ъЕ©ТөІҝФӨјЖ2013Дк°НОчҙу¶№өДЦЦЦІГж»эҝЙДЬҙпөҪ2750Нт№«ЗкЈ¬°ўёщНўТІҪ«ҙпөҪ1970Нт№«ЗкЎЈөВ№ъЎ¶УНКАҪзЎ·ФӨјЖ°ўёщНўҙ󶹲ъБҝҝЙДЬҙу·щФціӨ38%Ј¬ҙпөҪ5600Нт¶ЦЈ»°НОчҙ󶹲ъБҝ8200Нт¶ЦЈ¬ЖдЛыДПГА№ъјТөДҙ󶹲ъБҝТІУРНыМбёЯЎЈДПГАҙу¶№өД·бІъҪ«»бФцјУИ«Зтҙ󶹹©УҰЈ¬»әҪвұұГАҙ󶹼хІъТэ·ўөД¶МЖЪ№©УҰҪфХЕөДёсҫЦЎЈҫНДҝЗ°ДПГАМмЖшТФј°НБИАЙКЗйАҙҝҙЈ¬ОҙАҙТ»ЦЬҪөУкҪПЙЩЈ¬НБИАОВ¶ИУРАыУЪІҘЦЦЎЈ

ЎЎЎЎНј5Јә°НОчЎў°ўёщНўҙу¶№ЦЦЦІГж»эЧЯКЖНј

ЎЎЎЎөҘО»Јә°ЩНт№«ЗкЈ»ЦЖНјЈә№ЪНЁЖЪ»х

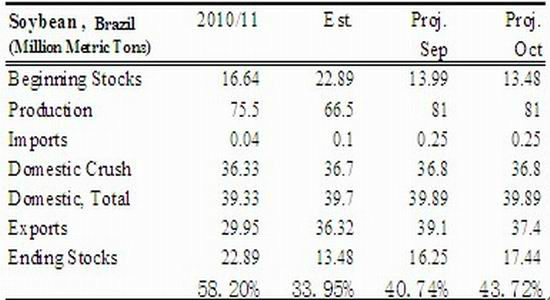

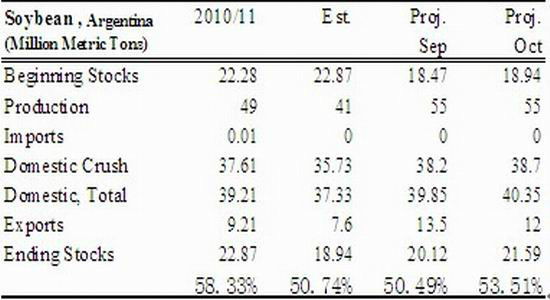

ЎЎЎЎНј6Јә°ўёщНўҙу¶№ЖҪәвұн

ЎЎЎЎНј7Јә°НОчҙу¶№ЖҪәвұн

ЎЎ

|

|

|

|

- ЎҫРВОЕЎҝ 2012ДкөЪТ»іЎС©

- ДПҫ©З№»ч°ё»тУл¶·ЖшОЮ№Ш

- ЎҫКЦ»ъЎҝ С°ХТН¬ГыН¬РХИЛ

- ЧЈёЈәШҝЁ АҙЙијЖТХКхЗ©Гы

- ЎҫәШҝЁЎҝ ·ўЛНПІРЕұнҙп°®

- АЛВюәШҝЁЛНёшДгРД°®өДTa

- ЎҫУйАЦЎҝ №ШБиҪсИХПІөГЧУ

- ·тЖЮјдҪЎҝөОпЦКҫ«ЙсЙъ»о

- ЎҫГАЕ®Ўҝ ЧӘЙнҫННьјЗөДЛэ

- ГҝИХТ»ҝМЦУРЮёҙЙнРНДРИЛ°п

- ЎҫНјБеЎҝ С°ХТЗеҙҝГАЙЩЕ®

- ЧоРВБеЙщПВФШ КЦ»ъЦчМв

- ЎҫІ©ҝНЎҝ ёъҪшАП°еИзЗйИЛ

- B2HЙМТөДЈКҪЖҪМЁУлWAPҪбәП

- ЎҫУОП·Ўҝ °ІЧҝЧоИИГЕУОП·

- iphoneЧоРВЙППЯУОП·ПВФШ